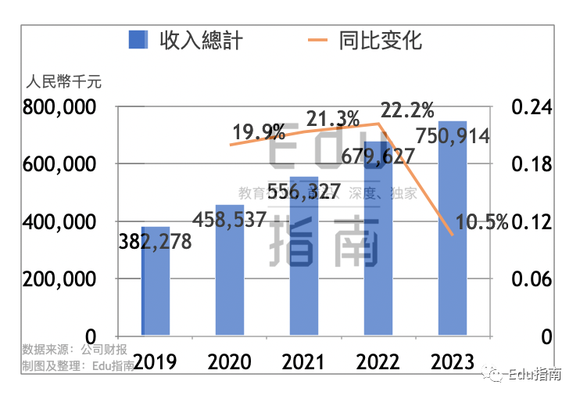

2021财年该公司收入同比增长21%,2020财年同比增长20%。本财年收入增速为近四个财年最低。

文|Edu指南

Edu指南讯 7月24日 近日HR SaaS公司北森发布其2023财年业绩(截至2023年3月31日)。

根据财报,北森公司2023财年收入为7.5亿元,同比2022财年的6.8亿元,收入增长11%。本财年收入为近五个财年最高。北森公司本财年收入增速放缓:该公司2022财年同比2021财年的5.6亿元表现为增长22%。2021财年该公司收入同比增长21%,2020财年同比增长20%。本财年收入增速为近四个财年最低。

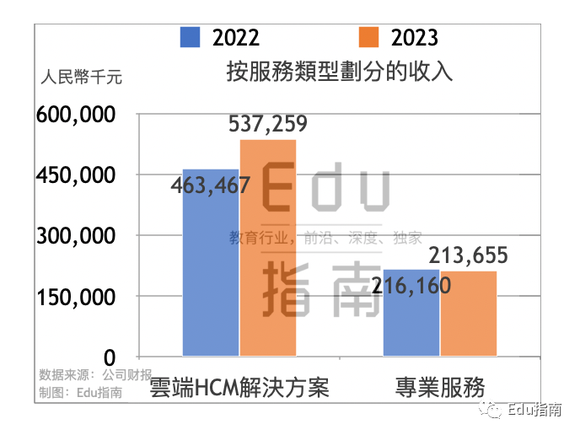

北森公司收入来自两分部,包括云端HCM解决方案、专业服务。

其中2023财年云端HCM解决方案收入为5.4亿元,同比2022财年的4.6亿元,增长16%。财报称该项收入增长是因为公司获取新客户以现有客户对其HCM解决方案订阅增加。截至本财年该项业务客户数超5119名,而上一财年同期为4780名,其客户覆盖科技、房地产、金融服务、汽车及制造行业等企业。根据财报,该公司HCM解决方案涵盖员工招聘到离职以及退休等全生命周期的客户场景,企业客户可以通过该解决方案实现有效招聘、评估、管理、发展和挽留人才。在产品落地上,其提供人才招聘应用程序招聘云、评估员工技能能力与潜能的测评云、核心人力解决方案、绩效云、继任云、支持企业客户设计在线学习与培训管理的平台的学习云等。

该公司专业服务本财年收入为2.1亿元,同比上一财年的2.2亿元,表现为下降1%。该公司专业服务包括对启动、运行解决方案实施服务及定制化客户体验服务。

从收入占比来看,该公司云端HCM解决方案2023财年收入占比为72%,高于上一财年占比的68%。其专业服务收入本财年占比为28%,低于上一财年同期占比的32%。

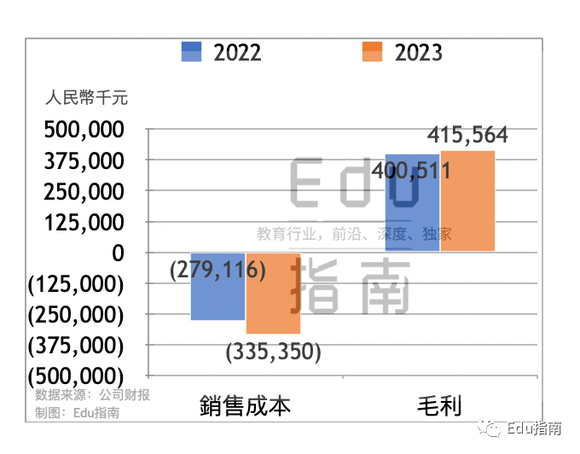

根据财报,北森公司2023财年销售成本为3.4亿元,同比2022财年同期的2.8亿元,销售成本增幅为20%。该公司销售成本项包括员工福利、专业及技术服务费、日常业务经营活动折旧及摊销开支、差旅及办公开支及其他等。财报称本财年销售成本增加是因为运营及产品支持员工人数增加以支持业务扩展,导致员工福利成本增加,以及专业技术服务费增加等。

该公司本财年毛利为4.2亿元,同比上一财年的4.0亿元,毛利增长4%。

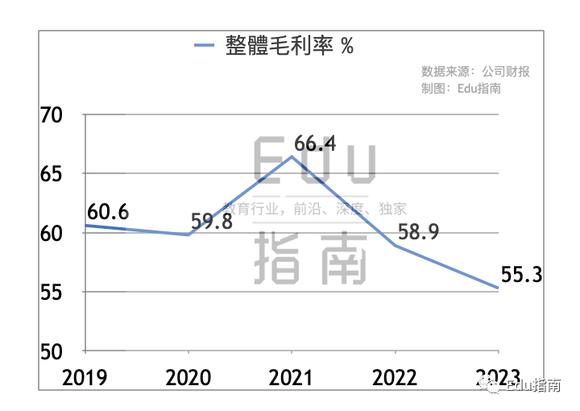

该公司本财年整体毛利率为55.3%,为近五个财年最低表现。该公司2019-2022财年整体毛利率分别为60.6%、59.8%、66.4%、58.9%。财报称,公司毛利率减少是因为该公司扩大运营及对产品支持团队投资,提升客户服务体验,但由于疫情不可预期波动,收入并未如预期增长,毛利率下降。

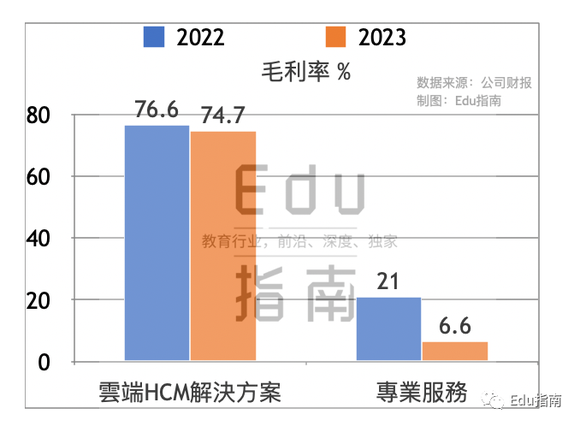

其中主要收入板块云端HCM解决方案本财年毛利率为74.7%,低于上一财年同期的76.6%。

专业服务本财年毛利率为6.6%,上一财年为21%,本财年该项毛利率显著下降。财报称该项毛利率下降是因为公司于2021年9月出售北森生涯所致。

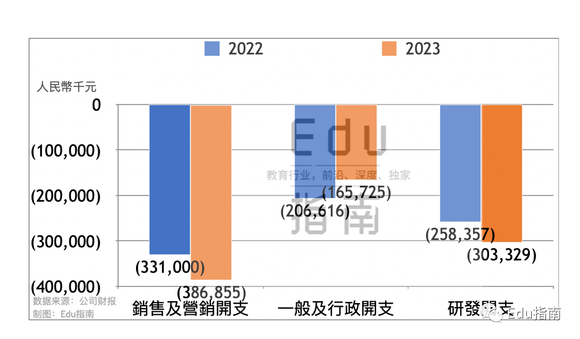

经营成本方面,北森公司2023财年销售与营销开支为3.9亿元,同比上一财年的3.3亿元,该项成本增幅为17%。该项增幅来自其销售与营销人员成本增加。

该公司本财年一般与行政开支为1.7亿元,同比上一财年的2.1亿元,该项成本减少20%。该公司研发开支本财年为3.0亿元,同比上一财年的2.6亿元,该项成本增幅为17%。 该项成本增幅主要因为研发人员数量增加等。

根据财报,该公司年度经营亏损额为3.7亿元,同比2022财年亏损的2.9亿元,本财年该项亏损扩大28%。该公司本财年经调整亏损净额为3.0亿元,相较上一财年亏损的1.6亿元,该项亏损扩大84%。

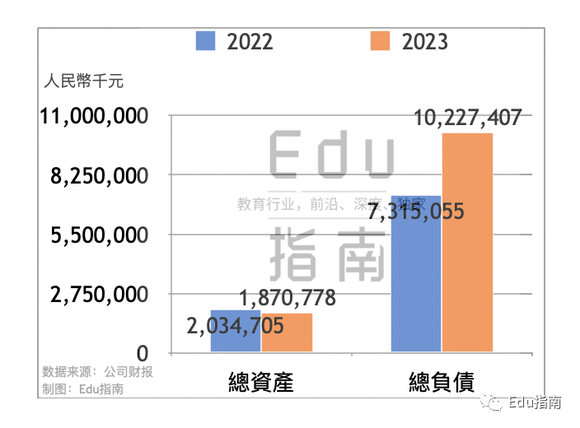

根据财报,北森公司截至本财年其总资产额为18.7亿元,上一财年为20.3亿元,本财年总资产额减少8%。截至本财年该公司总负债额为102亿元,上一财年总负债额为73.2亿元。

该公司本财年经营现金净流出额为1.52亿元,上一财年该项现金净流出额为1.56亿元。截至本财年该公司现金、现金等价物额为4.09亿元,上一财年同期为2.89亿元。

根据财报描述,该公司在国内HCM SaaS市场份额排行第一,2022年市占率为12.9%。展望未来,该公司的目标是吸引新客户、挽留现有客户,优化客户终身价值,此外该公司将扩大其在行业影响力。该公司将加强HCM解决方案专业能力,引入新功能,深入行业场景,优化产品等。在应用新技术方面,该公司称正在将生成式AI技术嵌入其HCM解决方案中,将AI能力部署于各功能中,包括起草职位描述、制作海报、AI面试、协助设计等功能。

北森公司今年4月于港交所挂牌上市,截至本文该公司股价下跌68.5%,当前市值为58.8亿港元。