猛砸MMO?三七新策略?

文|DataEye研究院

Q2,三七有四款新游密集上线。

《亮剑》《最后的原始人》《凡人修仙传:人界篇》以及昨日的《霸业》,两款MMO、两款(泛)SLG。

前不久,我们发了《凡人修仙传:人界篇》观察,今天聊聊另一款MMO《最后的原始人》,同时,文末会小结三七今年四款新品表现(嫌太长不看的可直接滑到最后)。

《最后的原始人》是一款回合制MMO手游——也这是继《云上城之歌》《斗罗大陆:武魂觉醒》后,三七与诗悦的再一次联手。上线次日,游戏斩获iOS免费榜榜首,目前在畅销榜排名30名左右。

但也有不少玩家称其为“缝合怪”、“换皮”、“靠买量买出来的成绩”、“游戏和广告不符”,更有投资者对凶猛的买量方式,持观望质疑态度。此外,诗悦前不久才发《长安幻想》,如今又掏出了一款《最后的原始人》,如此高产也让人惊讶。

《最后的原始人》,具体表现如何?买量投放怎么操作的?

二季度,三七发了四款新品!买量投放都怎么样了?侧重在哪?看点在哪?

为表客观,本文会严格区分【事实&数据】,以及【DataEye研究院观点】。

如果您对观点有异议,可以只参考【事实&数据】部分,以您自己见解为主,评论区见。

【事实&数据】

(一)收入

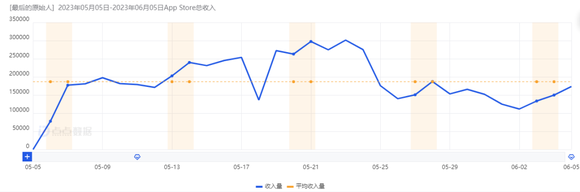

点点数据显示,《最后的原始人》iOS预估收入波动较大,上线16天预估收入约2322万元,日均收入在136万元左右。榜单表现方面,目前位于畅销榜30名左右。

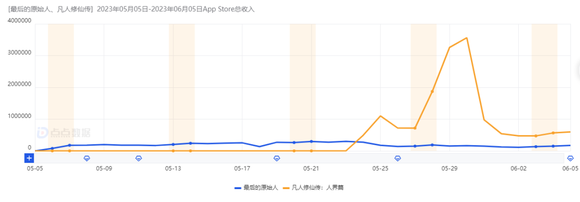

三七今年两款MMO《最后的原始人》《凡人修仙传:人界篇》iOS预估收入总体差距较大,截至6月5号,《最后的原始人》收入约为4247万元,《凡人修仙传:人界篇》累计预估收入超过1亿,后者出现上线期收入峰值。

(二)下载量

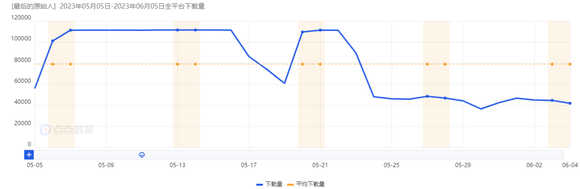

iOS预估下载量方面,《最后的原始人》上线16天累计下载约171万次,上线首日下载在10万次左右,之后但呈现持续上升的趋势,17-19日出现下滑趋势,但之后又开始稳定增长。

三七今年两款MMO《最后的原始人》《凡人修仙传:人界篇》iOS预估下载同样差异较大。截至6月5号,《最后的原始人》下载量约为245万,《凡人修仙传:人界篇》下载量约为493万。

【DataEye研究院观点】

《最后的原始人》下载与收入成正比,总体平稳向好。游戏上线以来整体收入与下载都较为可观,其中17-19日下载量出现下滑趋势,收入也随之减少。该游戏主要下载量获取手段在于买量投放,因此下载、收入都与买量投放高度拟合。

上线迎来爆发期。两款游戏在上线一周内收入和下载都迎来小巅峰,之后出现短暂下滑,目前仍处于增长阶段,《凡人修仙传:人界篇》显然表现更突出,被三七重点押注。

(一)投放量/投放趋势

【事实&数据】

从投放趋势来看,DataEye-ADX数据显示,《最后的原始人》总体投放平稳,6月初又增加了投放力度。

具体来说,上线后经历了两次投放高峰,第一次是5月6日上线当天,投放约4000组素材;第二次是6月初,投放6000-7000组素材。该游戏持续投放,日均投放约3000组。

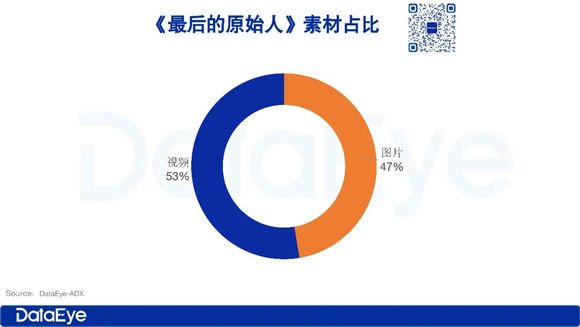

从投放的视频/图片来看,投放素材以视频为主,占比达53%左右,图片占47%左右。

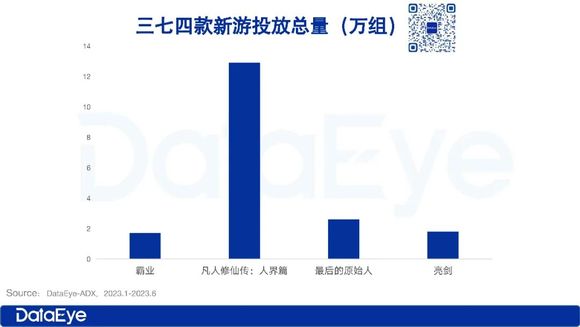

对比两款三七的MMO,《凡人修仙传》投放量更为突出,上线当天投放超过2.3万组,而后持续加大,上线五天日均投放量接近2.5万组。

(二)投放渠道

DataEye-ADX数据显示,《最后原始人》投放媒体渠道TOP3分别是穿山甲联盟、快手联盟、番茄小说,其中穿山甲联盟占比高达31.7%。

【DataEye研究院观点】

三七典型“大手笔买量”打法,前期投放力度较大。近年三七发行,都采用了类似模式:差异题材+融合(缝合)玩法+代言人+前期大手笔买量,反而在品牌传播平台相对较为克制。

今年发的几款游戏,依旧是基于这一套三七熟悉、擅长的组合拳。该模式核心是差异化,对用户(特别是下沉市场)仍是有短暂吸引力的,但对产品精品程度要求不高,不一定能保证后续用户的留存、产品生命周期。典型如《空之要塞:启航》《光明冒险》融合、独特,成绩也不算差。该模式,考验产品的持续性,投不动后游戏就会变得“随波逐流”。(《空之要塞:启航》虽然在今年初仍有不俗的投放,但目前已基本暂停投放,畅销榜排名也在持续下滑。而《光明冒险》目前成绩更是不佳)。

《最后的原始人》投放量,相对同行属于中上水平,但远不及《凡人修仙传》。《最后的原始人》于三七营销开始加大的5月上线,前有争议出圈的《亮剑》,后有“买量凶猛”的《凡人修仙传:人界篇》。考虑到MMO是三七擅长的赛道,预计生命周期会更长,回收周期更短。但考虑到不少玩家吐槽“换皮”,后续口碑以及表现仍有待观察。

《最后的原始人》买量虽然“大手笔”,但47%是图片素材,一方面因为三七降本增效还在进行时(真的还在进行吗?),今年有许多游戏要发,采用图片素材,制作成本较低;另一方面或许也是AI制作的结果。

投放覆盖范围广,全渠道铺开。《最后的原始人》在投放渠道方面呈现出范围广的态势,投放媒体渠道超过20个,音乐平台、短视频平台均有辐射,渠道上的打法总结为:多而广,全平台铺开,下沉市场获客。

《最后的原始人》及《凡人修仙传》的投放表现,让我们似乎感受到了版号恢复背景下,今年二季度,行业确实在加速回暖,行业巨头开始一定程度“放开手脚”。华南买量行业被老大哥带了一波热潮。

【事实&数据】

《最后的原始人》素材主要是以下几个方向:代言人向、实录向、UGC种草向、戏说科普向、游戏角色向。高效素材中,代言人向、实录向占比更高。

【DataEye研究院观点】

1、代言人向:代言人王宝强为主导的喜剧短片,代言人全程出镜,服装、造型符合游戏设定,介绍游戏玩法和福利,电影预告片既视感。代言人结合游戏玩法,打造剧情短片,随后衔接游戏画面,进行讲解游戏玩法,突出游戏的趣味性。

贴合游戏调性的代言人+突出剧情+预告片感。王宝强,在素材视频里以“原始人”形象出镜、触发剧情、完成挑战,人设与游戏剧情紧密贴合,而不再过分强调“多重福利”,其素材通过游戏本身更细节的点。以丰富的趣味剧情来构建差异化。

王宝强高度贴合“原始人”这样的设定,喜剧、搞笑的调性与大多游戏精美、品质感的风格有所区隔,同时做成电影预告片、花絮风格,让人以为“王宝强又要出新电影”的感觉,有助于提升完播率。《合金弹头:觉醒》也是这种娱乐、欢乐性调性,但《合金弹头:觉醒》游戏本身玩法就更加娱乐、轻快,而《最后的原始人》卖数值的倾向更明显,玩法也相对老套、常规,不如广告素材有趣。如果你觉得进入游戏后不像王宝强那样欢乐,甚至和广告展示的不是一个游戏,也不必觉得奇怪。

2、实录向:素材主要围绕“宠物造型、高战力”、“多重福利”、“闯关成功”等游戏实录剧情来制造爽感。此类素材的模板基本是【展示游戏玩法】+【介绍游戏福利】,属于固化套路。这种模式的好处也显而易见,经典模式是已经被市场验证过的,证明该套路确实能吸引到玩家的关注及下载;另一方面此类实录素材制作成本较低,可以批量复制。其它类素材还有:

3、UGC种草向:这类素材以主播、达人出境,展示游戏玩法,推荐游戏为主,边玩边讲解。

4、戏说/科普向:以科普“原始人”的生活习惯、如何觅食、狩猎等行径为切入点,随即引入游戏,介绍游戏玩法、剧情,突出游戏的趣味性。

5、素人实拍:通过日常小故事、小场景、情感剧情引入游戏,介绍游戏背景、玩法,展示游戏实录画面,最近进行推荐。实拍素材贴近生活,多有反转。剧情比较贴近生活(而不是强调重大冲突/矛盾)整体节奏紧凑,往往是围绕情感、职场等永恒话题,剧情推进后会带来一个反转,让人意想不到,但有符合现实生活,让玩家看到素材能有代入感、产生共鸣。

6、游戏角色向:主要用Q萌的恐龙角色吸引受众,看着像“宠物小精灵”、“数码宝贝”等日漫。

《最后的原始人》素材整体呈现出多样化、套路化的特点——你能想象到的创意玩法,都能在这找到。仅从广告素材来看,该游戏确实有趣、独特、值得一试。

今天,DataEye研究院从数据出发,聊了聊《最后的原始人》。《最后的原始人》源于诗悦、背靠三七,二者牵手为市场提供了一款题材差异化的MMO新品,广告营销突出,但实际玩法并不亮眼。

从市场数据来看:《最后的原始人》下载和收入数据表现优秀、稳定,赢得“开门红”,目前稳定在畅销榜30名左右。从买量投放来看:《最后的原始人》投放量中高,图片与视频素材占比基本五五开,创意素材多元、丰富、欢乐、独特。

虽然市场数据表现不错,但目前在各大平台已经出现玩家反馈:“素材夸张”、“太氪了”、“换皮”等评价。长期来看,口碑会是不小的问题。能否如《云上城之歌》那样跑长线,需要打个大大的问号。

《最后的原始人》依然基于三七近年熟悉的组合拳:差异题材+融合(缝合)玩法+代言人+大手笔买量。三七成熟的发行模式、创意思路,其实已经不需要赘述。更应该关注其策略上的变化。观察了三七四款新品,DataEye研究院发现:

(一)“腾挪”

如上图,三七近期上线几款新游买量都比较强势,在上线初期,加大投放量。尤其是《凡人修仙传:人界篇》,在上线时买量投放堪称豪横。相对而言,其它三款虽然同样投放不少,但仍算是“基础操作”。

如下图,《凡人修仙传:人界篇》、《霸业》是目前三七两个重点押注的游戏。在MMO、泛SLG赛道,三七出现内部经费分配侧重MMO:《最后的原始人》投放量远不如《凡人修仙传:人界篇》;《霸业》投放大幅提升,《小小蚁国》、《亮剑》投放大幅缩减。

该情况在小游戏领域也发生过:三七去年小游戏重点押注《叫我大掌柜》。进入2023年,《小小蚁国》小游戏投放量持续增加,《叫我大掌柜》减少。

“内部资源的腾挪”,一方面或是因为降本增效还在继续,营销经费内部分配给不同新品并不均衡,只能通过内部资源调整,有侧重的进行买量。另一方面,或许也是希望给新品更多资源抢抓时间节点。

(二)SLG投入小于MMO

从《凡人修仙传》的大手笔投放可以看出,三七“重金押宝”MMO赛道。比起SLG,IP改编的MMO似乎更吸引玩家氪金,回收情况预计比其他三款游戏更好。毕竟,SLG需要长期投入,回收周期较长,app端买量价格也高的出奇。

《小小蚁国》、《亮剑》买量投放都在给《霸业》让路,如果《霸业》后续表现不佳,我们预计也会缩减买量,将经费侧重给MMO。(《霸业先上了海外市场,但表现并不算突出),关于昨天上线的《霸业》,DataEye也将马上发布相关数据观察,↓关注我们,敬请期待。

SLG赛道的《霸业》“出口转内销”到底能表现如何?三七在SLG赛道,除了代理的《小小蚁国》外,能否在自研上证明自己?在SLG领域,单个爆款并不能证明究竟是题材的成功,还是基本框架的胜利。但如果能将经典三国题材做出成绩来,才说明团队对SLG的理解是到位的、能力是突出的。《霸业》正是三七今年最重要的答卷。

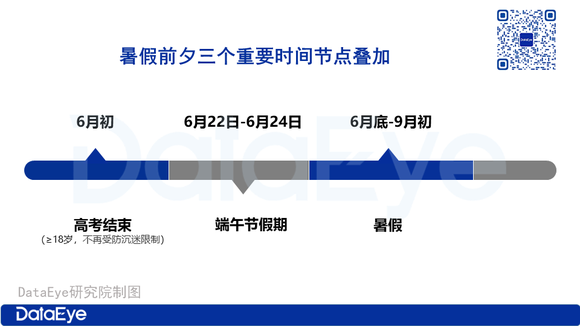

总的来说,三七今年(特别是Q2)新游处于集中爆发期,期望抢时间窗口。今年暑期档预计是将决定三七全年业绩的关键时期。在版号常态化背景下,6月开始将出现三大时间节点:高考结束、端午节假期、暑假。

三七重点押注MMO,减少其它产品投放,期望能抢抓时间窗口,更快收回营销费用。

“老产品为新产品让路”情况明显。《凡人修仙传:人界篇》仍是三七熟悉的赛道、打法,预计是上半年业绩的亮点。单看国内,高支出、高收入、但利润受影响程度仍需观察。如果Q2Q3业绩出现大幅变化,我们不必感觉奇怪。