氢燃料赛道“烧钱”仍将持续。

文|子弹财经 左星月

编辑|胡芳洁

美编|倩倩

审核|颂文

图片来源:微博@国鸿氢能

氢能是一种具有应用广泛、低碳环保等多重优势的绿色能源,可广泛应用于工业、交通运输、建筑等多个领域,被认为是继电能之后的下一代“接班人”。

2022年北京冬奥会期间,超过1000辆氢能源汽车(即氢燃料电池汽车)持续运行,在零下20摄氏度的情况下依然运行良好,是全球最大的一次燃料电池汽车示范,氢能源汽车也逐渐走入大众视野。

5月22日,主营氢燃料电池的国鸿氢能科技(嘉兴)股份有限公司(以下简称“国鸿氢能”)在港交所更新了招股说明书。

公开资料显示,国鸿氢能是一家主要销售氢燃料电池系统、模压柔性石墨双极板和氢燃料电池电堆等产品的公司。

按出货量市场规模计算,在2022年国内氢燃料电池电堆和氢燃料电池系统市场,国鸿氢能分别以24.4%、21.8%的市场占有率,排名第一和第二,是名副其实的头部玩家。

(图 / 国鸿氢能招股书)

然而,位于发展快车道的国鸿氢能,财务状况却并不乐观。

「界面新闻·子弹财经」注意到,国鸿氢能近三年都是亏损状态,且将来还有进一步亏损的可能,何时能够结束“烧钱”的状态还是一个未知数,这也为其顺利IPO埋下了隐患。

近年来,能源脱碳已经成为可持续和绿色发展的全球共识,各国面临的能源、环境和安全挑战日益增加,全球能源转换也变得更为迫切。

而氢能源被誉为“终极清洁能源”,具有安全性能高、储量丰富、能量密度大、清洁无污染等特点,市场前景广阔。在国家政策扶持下,氢燃料电池技术已经取得长足进步。

国鸿氢能所生产的氢燃料电池系统主要用于氢燃料汽车,终端客户包括巴士公司、物流及运输公司、港口、工厂、矿山及铁路公司等。

但是,目前我国氢燃料电池汽车行业仍然处于早期发展阶段,技术处在不断更新的状态,基础设施相对不成熟。因此,受整体行业影响,国鸿氢能也处于增收不增利的状况。

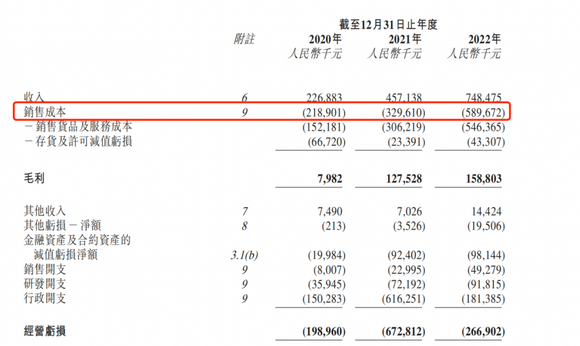

招股书显示,2020年-2022年(以下简称“报告期”),国鸿氢能收入分别为2.27亿元、4.57亿元和7.50亿元;同期归母净亏损金额高达2.15亿元、7.03亿元和2.73亿元。三年亏损总额达11.91亿元。

国鸿氢能的亏损与公司的销售成本较高有关。

报告期内,公司的销售成本分别为2.19亿元、3.30亿元和5.90亿元,占营收的比重分别达到96.5%、72.1%、78.8%。

较高的销售成本压缩了国鸿氢能的利润,使得公司连年处于亏损的状态。

(图 / 国鸿氢能招股书)

针对公司亏损的原因,国鸿氢能在招股书中表示,由于氢燃料电池行业及氢燃料电池汽车均处于早期阶段,上下游生产成本相对较高,下游应用及发展有限,影响了公司的盈利能力,因此公司仍处在亏损的状态。

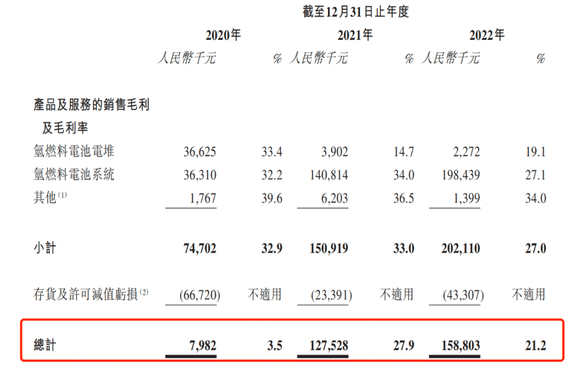

报告期内,国鸿氢能的毛利率分别为3.5%、27.9%和21.2%,可以看出公司的毛利率波动较大,2021年大幅增长后,2022年又迅速回落。

(图 / 国鸿氢能招股书)

据氢能行研公开资料显示,目前氢能燃料行业整体上都处在亏损的状态,主要有以下几个原因,下游需求增长不及预期,规模效益尚未显现;公司持续大量的研发投入;补贴到账不及时等原因。

因此,面对行业现状,国鸿氢能“烧钱”的情况很有可能仍将持续。

此外,目前新能源汽车主要采取锂电池作为动力来源,利用氢能燃料的新能源汽车数量较少,当前燃料电池汽车的推广受到售价较高、加氢站及相关基建建设需进一步完善、终端用户用氢成本较高等多方面因素的影响,可能导致行业加速发展不及预期,国鸿氢能存在难以实现持续加速发展的风险。

值得一提的是,公司持续亏损,还是在不断获得政府补贴的情况下。

报告期内,国鸿氢能取得的政府补助以及补贴金额分别为380万元、1380万元和1070万元。今后若国家政策有所变化,国鸿氢能难以得到政府补助,公司将会活得更加艰难。

事实上,近年来也有多家氢能燃料公司在冲刺上市。

公开资料显示,2022年6月末,主营燃料电池金属双极板及相关技术服务的治臻股份在科创板递交了招股说明书,该公司于2021年扭亏为盈,2021年实现归母净利润2016.17万元。它也是氢能源行业中为数不多的盈利企业。

然而,扭亏为盈的治臻股份也并未成功闯入资本市场的大门,2022年12月23日,治臻股份撤回发行上市申请文件,上交所决定终止对其首次公开发行股票并在科创板上市的审核。

除了治臻股份外,还有多家氢能燃料公司在闯关资本市场的过程中铩羽而归。

2021年,重塑股份撤回申请,终止了科创板IPO;国富氢能也在2022年11月终止了科创板上市。

由此可见,目前氢能源企业进入资本市场的大门还是比较困难的。国鸿氢能此次选择在港股申请上市,最终能否闯关成功,「界面新闻·子弹财经」将持续关注。

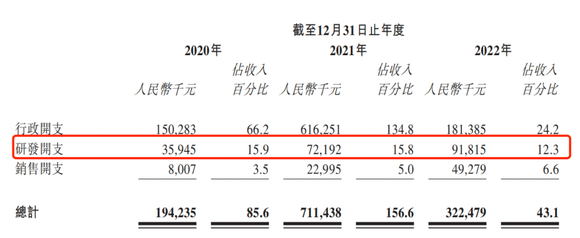

虽说国鸿氢能将亏损的一部分原因归咎于研发支出的提高,但是「界面新闻·子弹财经」注意到,报告期内,国鸿氢能的研发费用率却在逐年下滑。

报告期内,公司的研发开支分别为3594.5万元、7219.2万元和9181.5万元,占当期收入的比例分别为15.9%、15.8%和12.3%,研发费用率呈现连年下滑的趋势。

(图 / 国鸿氢能招股书)

此外,截至招股书签署之日,国鸿氢能仍然有多项专利诉讼尚未完结。

招股书显示,国鸿氢能与杭州欧森科技有限公司(以下简称“杭州欧森”)及其关联方欧森集团涉及数起法律诉讼。诉讼主要围绕国鸿氢能于2017年和杭州欧森签订的生产设备采购合同。

合同订立后,国鸿氢能发现杭州欧森未经公司同意的情况下单方面就生产线及设备提交了专利申请。

2019年8月,国鸿氢能就专利申请权属向杭州市中级人民法院向欧森集团提起诉讼,有关于石墨双极板浸渍系统、氢燃料电池柔性石墨双极板量产系统及其生产方法、适用于氢燃料电池柔性石墨双极板的全自动清晰装篮机这三项专利的所有权。

招股书显示,针对上述几项专利的使用权,法院判决属于国鸿氢能所有,但是欧森集团针对案件提起上诉,截至招股书签署之日,专利纠纷案件尚未了结。

值得注意的是,一旦国鸿氢能在二审中败诉,将会给公司带来不小的打击。公司的核心技术一旦保不住,今后公司难以在市场竞争中脱颖而出。因此,国鸿氢能还需要积极应诉,同时抓紧研发创新。

此外,2020年1月,杭州欧森在云浮市云城区人民法院对国鸿氢能提起诉讼,杭州欧森要求终止生产采购合同,并要求国鸿氢能终止生产设备采购合同,停止使用杭州欧森的知识产权和商业机密,并向杭州欧森支付245.6万元。此后,国鸿氢能败诉,向杭州欧森支付了245.6万元。

此次败诉让本就亏损的国鸿氢能“雪上加霜”。目前公司与杭州欧森的纠纷尚未了结,双方的“大战”也许会影响到国鸿氢能的IPO进程。

作为一家拟上市公司,合规合法运营是必不可少的。然而国鸿氢能却做得并不完善。

招股书显示,国鸿氢能未给部分员工交足社会保险以及住房公积金。报告期内,未缴纳金额分别为40万元、320万元和610万元,需补缴的金额逐年走高。

若公司因此受到相关部门的行政处罚,将要支付数百万的补缴金以及滞纳金。

对此,国鸿氢能在招股书中解释道,部分员工要求公司根据较低的标准(而非实际工资)为其缴纳社会保险和住房公积金,原因是该等雇员在公司位于全国各地的不同地点工作,因此不希望在暂时居住的城市参与社会福利。

《中华人民共和国劳动法》第七十二条规定:社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

因此不论劳动者的主观意愿如何,用人单位都必须为劳动者缴纳社会保险以及住房公积金,因此国鸿氢能未给员工缴纳足额的社保和公积金的行为明显是违法的。

在连年亏损的情况下,国鸿氢能也存在着较大的资金压力。

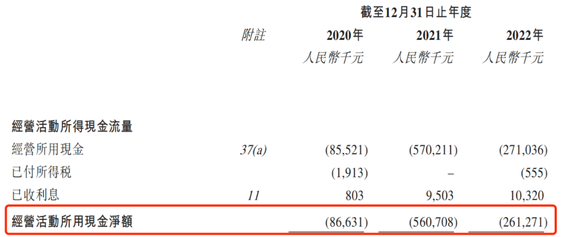

招股书显示,报告期内,国鸿氢能的经营活动现金流净额分别为-8663.10万元、-5.61亿元和-2.61亿元,报告期内公司的现金流连年净流出。

(图 / 国鸿氢能招股书)

值得注意的是,国鸿氢能在“造血”能力欠佳的情况下,若仍要补缴社保和公积金,将会给公司带来更大的资金压力。

此外,作为一家氢燃料公司,需要拥有强大资金实力来承接业务,倘若“造血”能力不济,没有持续的资金保障,无疑会增加公司现金流断裂风险。

因此,提升“造血”能力、实现盈利是国鸿氢能今后发展的首要任务。今后能否扭转颓势,「界面新闻·子弹财经」将持续关注。