座次未定。

文|市值观察 徐风

编辑|小市妹

2022年,申通和韵达的市占率相继滑落,圆通速递却上演了一出“翻盘”戏码,夺回了行业市占率老二的位置。

尽管三年疫情已过,快递业的“价格战”已没有当初激烈,但洗牌还远未结束。

圆通真的能坐稳现在的位置吗?

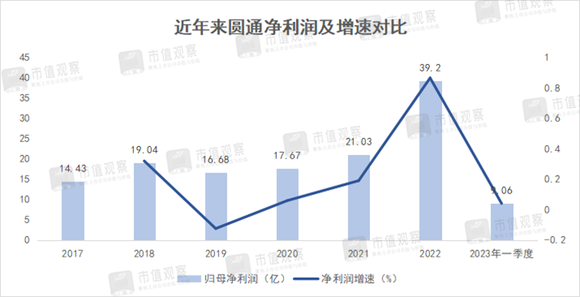

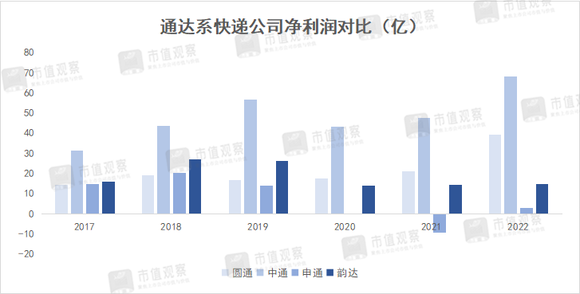

2022年是圆通的丰收之年,营收同比增长18.57%来到535.39亿;归母净利润更是同比大增82.93%达到39.2亿,创造了2017年以来的增速新高,在头部五大快递上市公司中仅次于申通快递的131.64%(2021年净利润为负值)。

但在接下来的2023年一季度,圆通并没有延续此前的高增长,营收和净利润增速大幅放缓。一季度营收129.14亿,同比增长9.19%;净利润9.06亿,仅增长了4.08%,在主要快递企业中仅高于韵达。

深挖其业绩下滑的原因,更多是受行业价格回落的影响。一季度作为传统淡季,单票价格出现下降趋势。

据华创证券研究,2023年一季度行业票均收入9.63元,同比下降2.5%。而在通达系中,韵达的单票收入为2.61元,同比增长3.3%;中通1.40元,同比下降3.7%;圆通2.55元,同比下降2.3%;申通为2.48元,同比下降了3.9%。其中仅韵达单价保持了正增长。

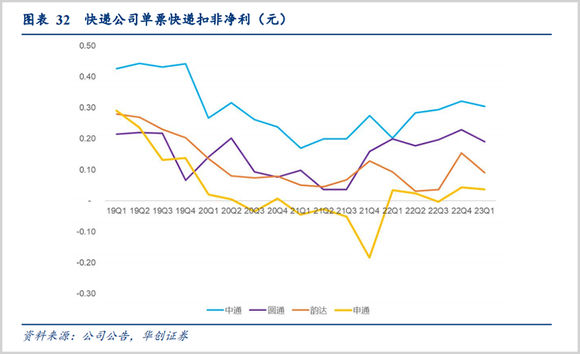

从同比变化角度来看,圆通降幅并没有那么大,低于中通和申通,甚至整个行业。但在单票扣非净利润的指标变化上就体现的更为明显。

单票扣非净利作为快递公司经营的关键指标,能更直观反映快递公司经营成色。

据华创证券研究,一季度通达系只有圆通的单票扣非净利是下降趋势,为0.2元,同比下降了10%,其他巨头则持平或上涨。

而这主要与圆通2022年同期的的高基数和国际货代收入大幅下降有关。

纵观圆通近年来单票扣非净利润走势,可以看出2022年一季度在价格战缓和后,指标又回到了近3年来的高点,达0.22元,呈现翻倍走势,甚至一度接近行业的“卷王”中通。高基数下一季度单票价格的回落也相应拉低了圆通的单票净利增速。

另外,圆通国际货代利润下降也是圆通单票净利下滑、净利润增速跑输营收增速的一大原因。

据中泰证券研究,一季度圆通的航空和国际业务仅实现净利润0.15亿,同比下降了78%,若剔除该业务影响,则净利润增速能达到13%。

价格回落下,圆通一季度业绩主要靠快递单量来支撑,达44.6亿件,同比增长20%,远超行业11%的平均数据。市占率也由2022年的15.8%提升至一季度的16.6%。

而即便圆通一季度单票净利回落,其仍然处于通达系前列,仅次于中通。经营性现金流净额是其一大亮点,在业务量大增背景下,一季度达13.32亿,同比增速超30%。

当下圆通已重新回到行业市占率老二位置,离不开其近年来的降本增效。

圆通近年来的发展,可以用逆转来形容,也是行业激烈洗牌的见证者。

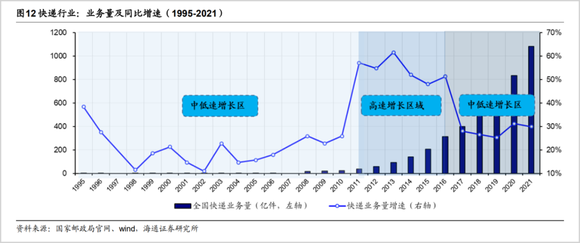

从行业角度看,2016年前还处于快速发展的红利期,是一个重在拼量的时代,主要是受电商产业快速增长的影响。

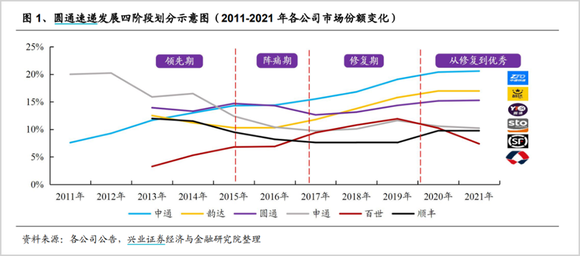

彼时圆通一直位居行业市占率前二,随着申通的跌落,2015年还曾一度位列行业第一,市占率超过了15%。

2017年是快递业的又一分水岭。随着整体业务量增速的放缓,再叠加价格内卷,行业告别蓝海姿态,各巨头纷纷开始降本增效以提升竞争力。

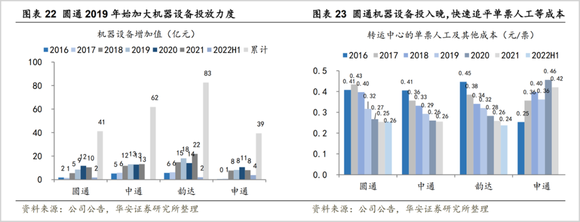

就在2017年前后,对于通达系非直营快递而言,行业转运中心的自动化改造红利的出现进一步推动了降本增效步伐。

这也可以理解为是企业的直营化改造,各巨头通过不断加大对区域转运中心的机器设备和运输干线等资本开支,达到降低成本的目的。

在这场转运中心的改造大潮中,中通和韵达走在了前面,尤其是中通,其在发展早期就一直坚持重资本投入,包括土地房屋车辆等,在单票净利上的优势一直较为明显。

但反观圆通,却错失了最佳转型红利期,成本短板突出。

据华安证券研究,2016年至2018年,圆通的机器设备累计新增投放仅为8亿,同时期的中通与韵达分别为23亿和27亿,这直接导致了其在成本上的落伍。

2018年圆通的人工分拣成本还在0.4元,其他通达系都已降到0.4元以下,中通和韵达分别降为0.29元和0.34元,而就在2016年圆通成本还处在与中通持平,并低于韵达的状态。

此外,2016年管理层决策失误也对圆通造成一定影响。当年在调价政策失败之后,大量加盟商的不满导致快件滞留,一定程度上影响了其口碑和业务量。

也就在这段时期,圆通逐步跌落,2016年中通超越圆通成为行业市占率第一,2018年又再被韵达超越成为行业第三。

在业绩维度上,2016年后圆通净利润更是接连被超越。2017年被韵达和申通反超,到2019年录得16.68亿,与韵达有近10亿差距。

在此期间其股价反映也较为惨烈,自2016年高点至2019年低点跌幅超70%,这在一众快递巨头中跌幅是最大的。

面对逐步掉队的局面,圆通加大了改革力度。2019年创始人喻会蛟卸任了总裁职位,开始全面采取职业经理人制度,并加大转运中心机器设备投放、自营干线的资本开支以及数字化建设。

2019-2021年圆通的机器设备投入增加值累计为31亿,是2015-2018年投入规模的近4倍,年新增规模已与中通基本持平。

在2022年通达系“运输+分拣”核心成本对比中,圆通是最低的,为0.82元,低于中通的0.84元、韵达的0.98元、申通的0.89元。

到202年一季度,圆通房屋、机器设备等固定资产和在建工程的账面价值为167亿,在通达系中仅次于中通,高于韵达和申通。

可以说低成本效应对圆通重夺行业老二功不可没。

当前快递行业整体格局看似稳定,但仍暗流涌动,洗牌仍在持续。

纵观美国快递业百年发展史,看似已是充分竞争行业,最后仍逃不过企业淘汰出局,市场高度集中的命运。

据券商研究,仅美国联邦快递及UPS两家就占据了美国超过八成的市场份额;日本则被大和运输、佐川和日本邮政三家巨头瓜分了九成以上市场。

反观国内,2022年我国快递行业CR8超过80%,仍处在巨头争霸的竞争格局。

从市场份额、业绩规模等指标来看,除已经跑出来的中通,圆通已在其他通达系巨头中胜出。

对比2022年通达系巨头净利润,圆通达39.2亿,已经领先韵达申通几个身位。

另外,在净利率等盈利能力以及费用管理指标上,圆通也处于领先。

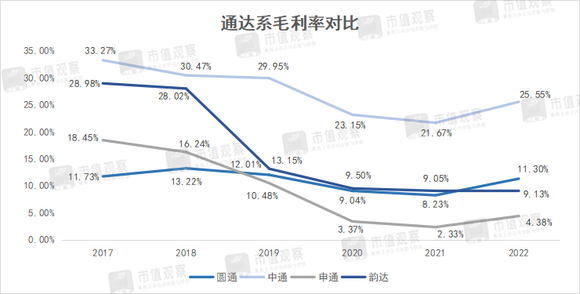

以2022年为例,圆通毛利率为11.30%,高于韵达的9.13%、申通的4.38%;净利率为7.40%,高于韵达的3.17%和申通的0.81%。

在期间费用管理上,圆通在引用职业经理人后的降费效果较为明显。2022年圆通期间费用率仅为2.55%,低于中通的5.87%,韵达的5.77%,以及申通的3.50%。

很显然,圆通在走出此前阴霾后发展一路顺风顺水,但快递业作为服务型行业,品牌形象口碑、产品服务质量也是考验企业竞争力的重要一环。圆通显然还有改进的空间。

截至5月31日,在黑猫投诉平台,涉及圆通的投诉达10.1万条,居行业之首,远超中通的6.3万条、申通的6.9万条等。投诉集中在快件虚假签收、网点跑路、不派送或派送不及时、物流丢失、电话诈骗等问题上。

此外,信息泄露一直让圆通备受质疑。早在2013年,就有媒体指出其有近百万条个人信息不仅可以线上购买,单号还能24小时刷新;2018年,媒体报道有用户公然在暗网上兜售圆通10亿条快递数据;2020年,央视新闻还报道圆通内部员工和不法分子勾结,导致40万条公民个人信息被泄露。

就在2023年2月,市场再传出有45亿条快递个人信息被泄露,虽然没有指出具体是哪一家,但圆通为此专门辟谣,回应市场的担忧。

圆通作为加盟制快递企业,是快递“最后一公里”的主要参与者,在品牌加盟网点快速扩张的同时,对网点的管理直接关系到消费者服务质量。

对于信息安全及相关快递服务问题,对圆通的投诉量远高于其他企业,说明公司在具体管理上仍需加力。

当下,快递业正处在复苏通道,但红海的格局仍然没有改变。圆通虽然重新夺回了老二的位置,但面临的挑战依旧很大。

刚刚过去的5月,“黑马”极兔收购了顺丰丰网,加盟制快递间的竞争再次升级。申通和韵达也不会坐以待毙,一季度行业价格竞争已有抬头之势,最终鹿死谁手仍未可知。

对圆通而言,当前的第一要务还是稳住当下的市场地位,在继续压降成本的同时,利用自己航空梯队优势向高端扩展,提升单票价格,做到防守反击才能更好生存下去。