6月,游戏行业或将迎来新一轮“抢量”大战。

图片来源:pexels-RDNE Stock project

文|DataEye研究院

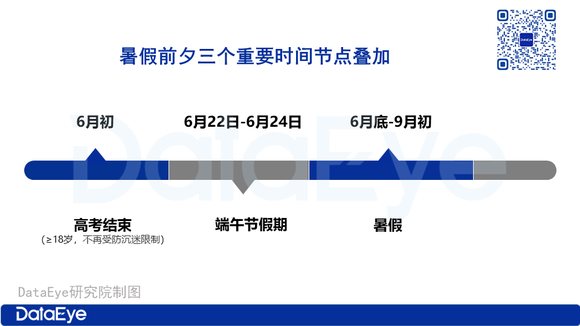

在版号常态化背景下,6月开始将出现三大时间节点:高考结束、端午节假期、暑假。国内游戏可能迎来“史上最卷”的抢量节点!

DataEye数据显示,上周上线的《凡人修仙传:人界篇》(三七)首日狂砸2.3万组素材,此外,网易、三七、豪腾、冰川、雷霆、巨人旗下买量投放较多的游戏,近期都不同程度地增加了投放。

今年的抢量大战有哪些看点?哪些品类竞争将最激烈?

买量投放如何应对,关注哪些指标?

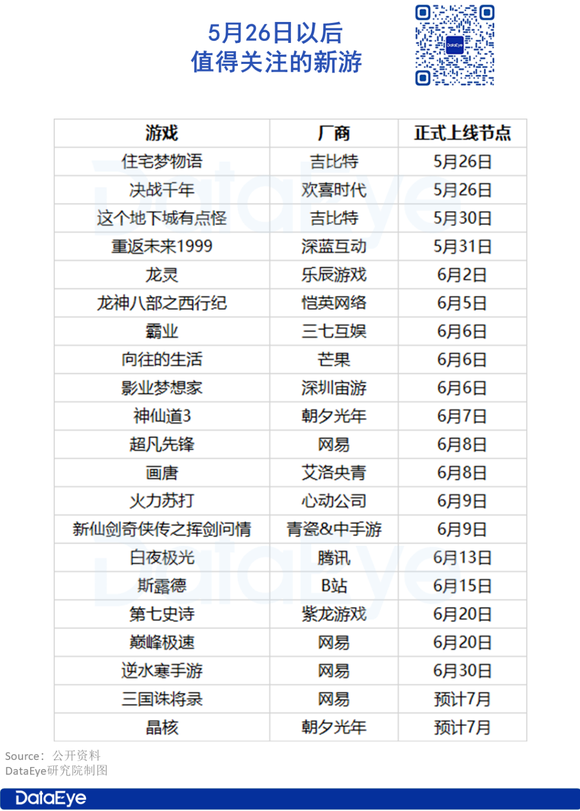

新品方面,5月末开始,腾讯、网易、三七、吉比特、朝夕光年、恺英网络 、B站、心动公司、青瓷、紫龙、多益网络都在端午-暑期档有重磅新品。

比如,腾讯《白夜极光》,网易《逆水寒手游》,朝夕光年《晶核》,青瓷&中手游《新仙剑奇侠传之挥剑问情》等。

据DataEye研究院不完全统计,2023年端午-暑期档共有20多款重磅新游上线。

同时,近期已经上线的《崩坏:星穹铁道》、《合金弹头:觉醒》、《凡人修仙传:人界篇》、《我的御剑日记》多款新游将继续角逐暑期档。

这些新游在买量上毫不手软。特别是背靠上市公司的产品,进入第二季度后都在摩拳擦掌。

DataEye数据显示,近期上线的新游素材投放飙升,买量大户接连涌现。三七旗下《凡人修仙传:人界篇》上线首日投放了2.1万组的素材,乐府互娱&中手游发行的《我的御剑日记》上线首日投放了1.57万组的素材。

即将上线的新游,《新仙剑奇侠传之挥剑问情》、《重返未来:1999》、《神仙道3》、《晶核》已经开始了买量预热。其中,《新仙剑奇侠传之挥剑问情》自5月以来已累计投放了超2.5万组素材,单日最高投放素材量超6000组。对于预约来说,如此投放可谓惊人。

老产品买量也不甘示弱,冰川《超能世界》、诗悦《长安幻想》、雷霆《一念逍遥》《问道》、网易《梦幻西游》目前都位列买量素材投放榜前列。

今年暑期档可以说是大作云集,神仙打架!其中既有国内头部厂商的旗舰作品,也有重磅IP加持的力作。

版号常态化后,今年暑期档极有可能成为近三年来“最卷”的一年。

今年暑期档买量大盘将呈现什么趋势?哪些品类竞争最激烈?

近日,DataEye研究院独家采访了腾讯广告游戏行业高级总监王耀辉,一起聊聊游戏暑期档抢量大战。

自去年初开始,腾讯广告游戏行业团队从「回收周期」及「目标受众」两大维度,对游戏品类做了一个四象限的划分,沉淀了品类矩阵的打法。对于不同品类,腾讯广告游戏团队会给到客户不同的投放策略和建议。

以下,DataEye研究院从买量投放的角度,拆解暑期档抢量大战最激烈的四大看点。

看点一:卷不动的SLG,还能怎么卷?

SLG,向来是买量投放的重要赛道。

然而,从DataEye数据来看,近期策略类游戏素材投放略有下滑。

过去7天,中重度游戏买量榜TOP20,SLG产品只占1席——灵犀互娱《三国志:战棋版》,位列第10,曾经的买量大户《三国志·战略版》仅位列第22名。

SLG赛道,这是卷不动了吗?

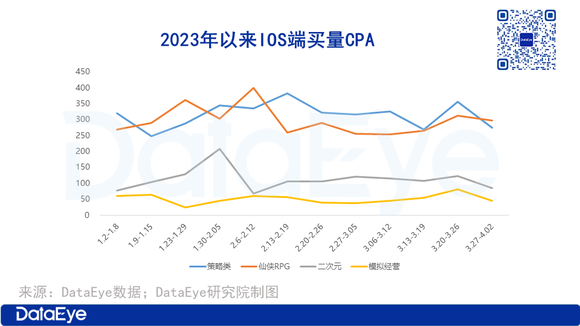

目前SLG APP端的CPA,iOS高达300-400元。

王耀辉告诉DataEye研究院,这两年SLG品类买量处于一个相对平稳的状态,SLG买量CPA也相对比较稳定。

年初至今,SLG新品接连上线,其中不乏大厂旗舰作品。已上线的产品包括灵犀互娱《三国志:战棋版》、莉莉丝《战火勋章》、游族《战火与永恒》。三七《霸业》、4399《列王之剑》也即将上线。

SLG赛道为何这么“稳”?究其原因,主要在于厂商调整了经营策略。

今年以来,SLG厂商更强调公司整体发展、内部预算腾挪,最终导致的结果是——SLG赛道公司内部买量预算在各游戏之间有增有减,总额变化不大。

比如,灵犀互娱将一部分买量预算从老游《三国志·战略版》腾挪到新游《三国志:战棋版》。再如,三七将《小小蚁国》买量投放缩减,而增加了《霸业》以及其它新游的投放。

在这种环境下,SLG产品如何突围?

王耀辉告诉DataEye研究院,对于SLG这种垂类产品,买量主要关注两点。

第一点是拓圈,把SLG品类相对垂类的用户盘子做得更大。

第二点是善用工具,SLG属于长线运营品类,付费比较后置,腾讯广告会建议厂商使用【每次付费】工具获取价值。

注:【每次付费】让模型对用户7日内的付费次数进行预估,并以7日每次付费成本达成为优化目标,提高对高频付费用户出价,同时降低对低频付费用户出价,从而帮助广告主尽可能触达更多高频付费用户,优化投放收益。

看点二:米哈游寻求突破,二次元迎来玩法突围?

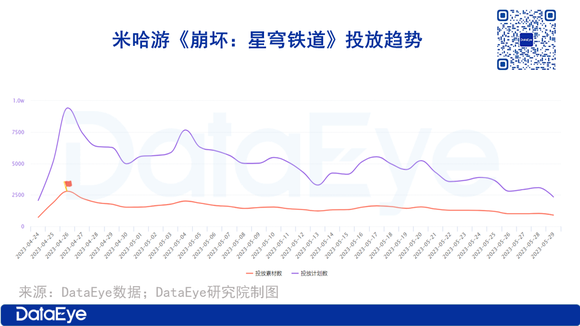

DataEye从腾讯广告独家了解到,米哈游《崩坏:星穹铁道》首发当天的消耗金额破千万,其中腾讯广告的市场份额是全媒体最高。

根据DataEye数据,米哈游《崩坏:星穹铁道》4月26号一天投放了近万组计划,涉及2800多组素材,上线后也保持每日投放素材1000+组。对于买量一直偏“佛系”的米哈游来说,这算是比较突出的表现。

《崩坏:星穹铁道》上线后稳居IOS游戏畅销榜TOP10。一直以来,二次元游戏在国内买量不多,主要依赖内容破圈。而《崩坏:星穹铁道》的持续加码是否会提前斩获二次元流量?《原神》+《崩坏:星穹铁道》“虹吸效应”明显,哪款二次元新游能脱颖而出?

今年暑期档二次元重磅产品迭出。除了已上线的米哈游《崩坏:星穹铁道》、深蓝互动《重返未来:1999》,即将上线的产品包括:腾讯《白夜极光》、朝夕光年《晶核》、B站《斯露德》、紫龙《第七史诗》、西山居《尘白禁区》等。大多是肩部厂商重点押注的自研新品。

今年一大明显趋势,在于概念与玩法上的新意、差异化。比如《白夜极光》定位为“策略风的战棋消除”,《重返未来1999》是“复古神秘学策略RPG”,B站自研的《斯露德》则是“3D飞行射击手游”,《晶核》“魔导朋克题材的大型箱庭式动作RPG”,《尘白禁区》是“轻科幻3D第三人称射击”。

这些玩法、概念定位,是此前二次元赛道不多见,或是缺乏头部产品的。

在卷品质、工业化绕不开米哈游的环境下,新玩法、新概念,或将为二次元注入新鲜血液。

看点三:模拟经营赛道,有望跑出黑马?

近两年,模拟经营赛道黑马产品频出。

上半年,《桃园深处有人家》几乎零买量、完全靠口碑火了起来。

暑期档前后,吉比特像素风的《住宅梦物语》已经上线,芒果旗下明星综艺同款游戏《向往的生活》、艾洛央青发行的《画唐》即将上线。

芒果做内容,质量大家有目共睹,但做游戏会如何?“游综联动”?这个赛道有可能再出现潜力黑马吗?

王耀辉称自己比较看好模拟经营赛道。一方面,这几年真的太卷了,像乡村生活这类模拟经营产品可以让玩家体验慢节奏的生活;另一方面,模拟经营赛道这两年在国内也积累了比较多的用户。

对于模拟经营品类,王耀辉表示,模拟经营品类目标受众较广,回收周期较快,腾讯广告的做法是从素材入手,在投放素材上做一些比较轻量化的指引,来方便做人群的拓圈。

“我们尽量往泛化的方向去帮他们找这些非垂类的客户,使得他们能以一个相对低的成本买到更多的海量的用户。”

看点四:上市公司旗下老游戏抢先发力

最卷暑期档来临,新游来势汹汹,老游戏如何突围?

目前,中重度游戏买量榜TOP10,半数被老游戏席卷。诗悦《长安幻想》、冰川《超能世界》、雷霆《一念逍遥》《问道》、网易《梦幻西游》都位列买量素材投放榜前列。

一位业内人士告诉DataEye研究院,今年传奇买量CPA大幅上涨,主要由于赛道没有新品,全部是老产品在厮杀,在厮杀过程中大家只能出更高的价钱互相来互相来卷,要不然买不到用户。

王耀辉指出,老游戏想要突围要跳出以前固定的买量模式,可以尝试以下两条思路。

第一,买回流用户。尤其适合这种大DAU产品,由于用户基数大,哪怕1%的回流用户,也是一个非常大的量级。但买回流用户的前提是有新的版本或者内容更新。

第二,调整广告的出价策略。比如,以前大家会把重度的素材做轻度去找便宜的用户(比如副玩法买量),现在的思路转变为将轻度的素材做重度去找更贵的用户。

“能不能把传奇的人找过来,虽然说1000块钱买一个人,但他是非常优质的,也许付费更高。”

从买量工具的角度,对于传奇这种一波流爆收入的产品,腾讯广告建议广告主更重视首日ROI和核心付费人群的获取。

王耀辉向DataEye研究院分享了其对行业的三点研判。

研判一:行业整体向好,真正的爆发点还未到。

今年版号常态化发放,大家都认为游戏行业尤其是广告行业是不是要爆发,我们现在来看整体表现还不错,但是可能还未迎来真正的爆发点。

到目前为止,今年上线的新品大多都是一些长线大作。相比于纯粹的买量游戏,这种大作的买量周期相对有限,买量主要集中在新品上线第一波以及后续的重点节点(如春节、周年庆等)。

研判二:暑期档买量大盘预计较现在上涨10% -20%。

暑期档买量大盘肯定是要上涨的,相对于现在上涨10% -20%,相对于去年可能微涨,因为今年上线的产品基本上都是偏长线的大作,纯粹偏数值买量的产品今年偏少。

此刻入局,以传统买量+进阶投放组合策略,提升暑期大盘竞争力,是一个不容错过的节点。

研判三:2023年游戏广告行业的增长低于流水大盘的增长。

在王耀辉看来,由于今年上线的产品基本都是偏长线的大作,我们最终看到的是游戏行业的流水在走高,但它走的是渠道跟自然量,因为这些产品可以持续的有自己的粉丝进来。

这会导致2023年整个游戏行业的流水盘子在增长,广告行业的增长肯定是低于行业流水大盘的增长,因为产品的结构决定了这个结果。