拥有“另一套思维体系”。

文|阿尔法工场

泰山啤酒赴港上市不是空虚来风。

今年3月,多家媒体报道,泰山啤酒将在6月递交招股书。而泰安市年初的政府工作报告中也曾提到重点培育泰山啤酒等一批现代食品上市后备企业。

据悉,泰山啤酒计划募集资金2亿-3亿美元,面对众多媒体求证,泰山啤酒一直没有正面回应,只称:不方便回应,时机成熟再接受采访。

但泰山啤酒赴港IPO已是箭在弦上。

2019年初,泰鹰投资入股,占比10%。创始人陈成稳的广东虎彩集团降为90%,泰山啤酒资本由3.13亿元增至3.47亿元。泰鹰投资是泰安市主导的国资投资。

2021年3月22日,CMC资本6亿元入股,民间资本第一次进入。随后,6月4日泰鹰投资退出。

时间间隔仅4个月,7月27日,中信系投资平台信金资本进入,旗下嘉兴顺盈以认缴方式,向泰山啤酒出资473万元,获得其1.52%股份。

2023年5月21日,信金资本再次增资。

至此,泰山啤酒已经完成四轮融资,广东虎彩持股降为73%。

来源:企查查

2021年,陈成稳透露,泰山啤酒销售额已经达到6.48亿元,销量为13万吨,连续五年增长。2023年4月底,泰山啤酒全国门店3000家,消费会员数达899万。这样一家即将上市的啤酒品牌,却是陈成稳跨界做出来的,只是时间有点长,花了22年。

陈成稳的本业是印刷。时间回到1995年,此时,陈成稳建立的广东虎彩集团已经进入第七个年头。由于广东地处改革开放的前沿,经济发展迅速,陈成稳的的印刷事业发展的非常不错。当年,陈成稳的广东虎彩进入山东,设立印刷公司,正是这次在山东拓展印刷业务之时,成为陈成稳进入啤酒行业的机缘。

作为企业家,陈成稳的事业无疑是成功的,但是,早年曾经的生意失败让陈成稳一直居安思危,越是成功的时刻,越要为自己留好后路。所以,他一直在印刷行业之外寻找新的商机。

恰巧,当时的山东泰安啤酒厂濒临倒闭。这家成立于1979年的国营啤酒厂曾经有过辉煌,在当地名气不小,改制势在必行。改革给了陈成稳机会,2000年8月,陈成稳经过接洽,下决心收购了泰安啤酒厂。

这次的收购在啤酒行业引起相当的轰动,支持的声音、反对声音都不小。毕竟,在进入啤酒行业之前,陈成稳对于啤酒行业的了解仅限于喝过啤酒,而对于市场、技术、趋势、竞争对手一无所知。跨界的艰难在收购后的十年才逐渐显现。

在陈成稳看来,行业虽然不同,管理大同小异而已。于是,经营虎彩印刷的成功经验被陈成稳搬到到了啤酒厂。改制存在三年过渡期,2003年,泰山啤酒盈利初现;随后扩张,收购山东莱芜啤酒公司产能飙升至30万吨;2006年产量达到该厂的高峰;2008年泰山啤酒工业园建成,占地500亩,投资5.8亿元。

但是,事实上,危机已现。进入2010年后,青岛、华润、嘉士伯、百威和燕京五强争霸,攻城掠地,泰山啤酒也未能幸免——即使在泰安本地,其他品牌市场份额不断上升,而泰山啤酒市场份额很快就从99%下降到50%。

陈成稳觉得,跨界到啤酒的十年,就是跟随啤酒行业趋势的十年。行业处于上升期,大家都有饭吃,但是,市场一旦饱和,随大流就会惨遭淘汰。

来源:东亚前海证券

2010年,就到了这样的关键期。

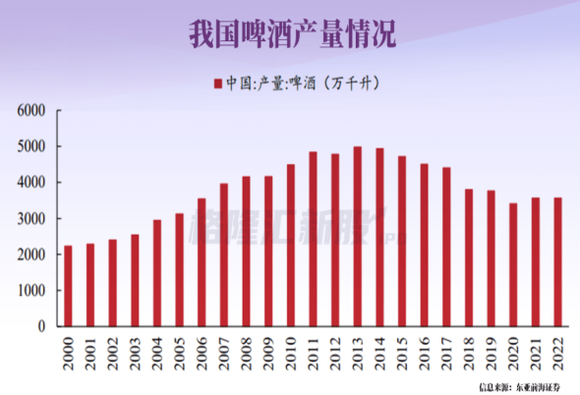

陈成稳面临的是,竞争强手如林,市场饱和。2013年国内啤酒产量约为5000万千升,达到历史最高点后,开启了一路下跌。价格大战硝烟弥漫,个别企业一瓶啤酒价格到达0.5元,啤酒行业由“大家都有钱赚”瞬间进入激烈内卷时期,要活下去唯有做大。

于是,兼并收购成为这一时期的代名词。

此后,历经多次兼并收购,国内啤酒行业从业者急剧减少:1999年484家、2008年249家,2012年210家,市场开始进入寡头时代。但小啤酒厂要想生存,资金、技术、渠道都处于弱势,唯有走出与众不同的新路。

2010年后,陈成稳开始为泰山啤酒的生存而战。总结陈成稳能在那样的环境下,让泰山啤酒活下来并走到今天,主要在于差异化竞争,不走和同行一样的路:

产品上,大厂都为6月以上保质期在努力;他反其道行之,推出“7天鲜活”、“28天鲜活”,主打短期保质鲜活。

销售渠道上,别人玩经销商代理,广撒网下沉渠道;他就以加盟,直营为主,目标是“千城万店”。

配送方面,大厂与大物流合作,走长链路;他就自建物流,主打短链路,做到当日产、当日达,700公里内半日达。

营销方式上,拥抱电商,以“一盖一码”的方式,引流至线上,转化率高达45%,以数字化手段串联线上线下场景,实现门店、云店、社群一体化。

泰山啤酒主打的是精酿啤酒,走的是中端路线,避开高端低端争抢,展开错位竞争,但是又将客户画像锚定在年轻人。其大单品7天原浆售价达到15-20元,定位解决了“让年轻人喝上及时新鲜啤酒”的需求。

来源:泰山原浆啤酒公众号

而扩张到3000家的门店覆盖3-5公里的商圈和生活区,以自己家物流24小时送达门店的保障,又形成了较强的护城河。

泰山啤酒的毛利率在行业内足够高,已经远超行业均值,这当然得益于门店以及物流成本优势。泰山啤酒综合毛利达到50%,畅销的红7毛利率在60%-70%左右。

陈成稳虽然年纪稍大已过六十,但是对于自媒体、短视频等新媒体积极拥抱,成立新媒体事业部开展线上推广。2014年泰山啤酒只有17万种子用户粉丝,到2021年新媒体粉丝突破1100万。

很显然,陈成稳不但善于坚持创新,对新商业模式、新事物也一直持开放态度。

这点恐怕与陈不是行业“原生”有关。

观察国内商业市场,非头部企业,又能在内卷市场上活得不错的公司,其创始人不少都是跨界而来。拼多多的黄峥做游戏出身,元气森林的唐彬森也是做互联网出身。

或许,拥有“另一套思维体系”,是这其中的秘密之一。陈成稳上文已讲,虽然泰山啤酒算是山东本地企业,但广东虎彩却是不折不扣的广东公司,陈在广东商圈的人脉和信息使得其能跳出行业来审视问题。

十年差异化,换来的是到2023年4月底,泰山啤酒全国门店开设超过3000家,消费会员数达899万。

根据泰山啤酒资料,2014年至2020年,泰山啤酒营收业绩实现年复合增长率33.5%,2020年度在行业整体产量下滑6%的背景下,泰山原浆啤酒全年销量逆势增长超过20%。2021年营业收入已经达到接近7亿元人民币,业绩虽然比不上头部企业,但是潜力还是有的。

但前途依然凶险。

就规模而言,泰山啤酒与燕京、青岛、华润、嘉士伯、百威显然不在一个量级上。以青岛啤酒为例,2022年实现营业收入321.7亿元,净利润37.1亿元。泰山啤酒的营收增长再快,也仅为青岛啤酒净利润的个位数。

就产品而言,上述头部企业已大力布局鲜啤及精酿:燕京推出原浆白啤和9号原浆;青啤力推青啤原浆的保质期也是7天。以头部企业市场份额优势叠加资金、渠道、品牌优势,泰山啤酒的竞争压力可想而知。