残酷洗牌已是必然。

图片来源:Unsplash-Kumpan Electric

文|24潮

资本狂热追逐下,未来动力电池出现阶段性产能过剩已成为必然。

据24潮团队统计,2022年至今,已公布的重大动力电池项目超150个,总投资预算超17000亿元。(详情见文末投资目录)

最新消息,国轩高科正有意向在北非国家摩洛哥建立一家电动汽车电池厂,年产能长远规划为100GWh。据路透社报道,“工厂最终投资额或高达63亿美元。”

国轩高科方面相关负责人对澎湃新闻记者表示,“公司与摩洛哥政府都有在当地建电池工厂的意向,目前还在沟通中。”之所以选择摩洛哥,“是考虑到欧非大区的市场。”

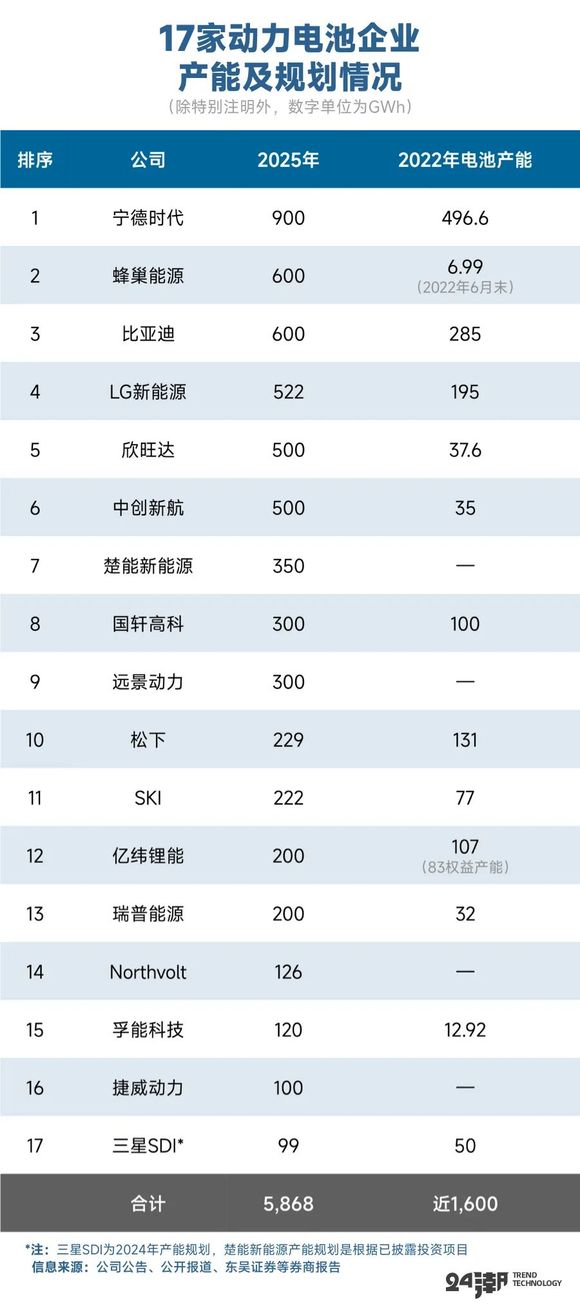

此前24潮团队综合各券商、企业公告等数据发现,仅统计已公开产能规划的全球17家动力电池企业,其在2022年底的产能总计就将近1600GWh,而到2025年的总产能规划更是高达5868GWh!这近乎是2022年全球动力电池总需求量的11.33倍!

再看市场需求方面,根据兴业证券分析认为,预计2023年全球动力电池需求为765.4GWh,到2025年动力电池需求将超1200GWh,“十四五” 期间CAGR达50.8%,正式迈入TWh时代。

即便是高工产业研究院(GGII)较为乐观的市场预期:2025年全球新能源汽车渗透率将达到25%以上,将带动全球动力电池出货量超过1550GWh。

但再乐观的市场预期,也抵不住动力电池领域疯狂扩张浪潮的冲击。

我们若考虑全球范围内其他产业巨头的发展规划,2025年全球动力电池企业产能规划很可能将超8000GWh。而这是上述兴业证券预测2025年总需求(1226.1GWh)的6.52倍,是GGII预测值的5.16倍!

综上所述,未来动力电池领域出现严重产能过剩几乎已成定局,而产能过剩的时点与竞争惨烈程度可能将超乎所有人的想象。

不久前,国金证券分析认为, 2023年、2024年动力电池过剩幅度分别为25%、42%,未来几年将深度洗牌。

“过剩” 是制造业竞争的市场常态,但绝对过剩或巨量过剩,必将引起市场惨烈竞争和强烈洗牌。

笔者分析认为,在产业新竞局下,更早实现一体化与全球化布局,以及拥有雄厚的研发底蕴及资本实力的企业,才更可能在残酷的产业竞争中存活下来,这样的企业也更具有穿越周期、持续发展壮大的基因与实力。