你准备好“入住”了吗?

文|文化产业评论 小军哥

编辑 | 半岛

近年来,长租公寓市场备受关注,吸引众多投资者、金融机构、酒店集团、创业者和传统中介机构的目光。最近,万豪行政公寓在杭州即将迎来第二个项目的开业,同时雅格酒店集团、希尔顿集团等知名品牌也纷纷加入了长租公寓市场的竞争。这也意味着长租公寓市场将会迎来更加激烈的竞争,品牌酒店之间的转型大战或将随之展开。

无论是刚入职的大学毕业生,还是在城市打拼多年的上班族,都希望在喧嚣城市某个角落拥有一个温馨的小家。然而,高昂的房价却让许多年轻人望而却步,因此像《欢乐颂》中那样的“长租公寓”成为了他们的理想之地。

近期,万豪行政公寓宣布其在杭州的第二家门店将于6月正式开业。此外,今年以来希尔顿、东呈集团、雅阁集团等多个知名品牌也纷纷进军长租公寓市场,试图从中分得一杯羹。

那么,随着各大酒店品牌的加入,消费者对于酒店公寓有哪些期待和需求?在这个激烈的市场竞争中酒店品牌如何才能脱颖而出?长租公寓市场未来的发展趋势是什么?

长租公寓是房地产三级(长租行业)市场中的一个新兴业态,也被称为“白领公寓”“单身合租公寓”等。运营模式是将业主的房屋租赁过来,进行装修和配备家具家电等生活设施,并以单间的形式出租给周边工作的白领或打工人群。

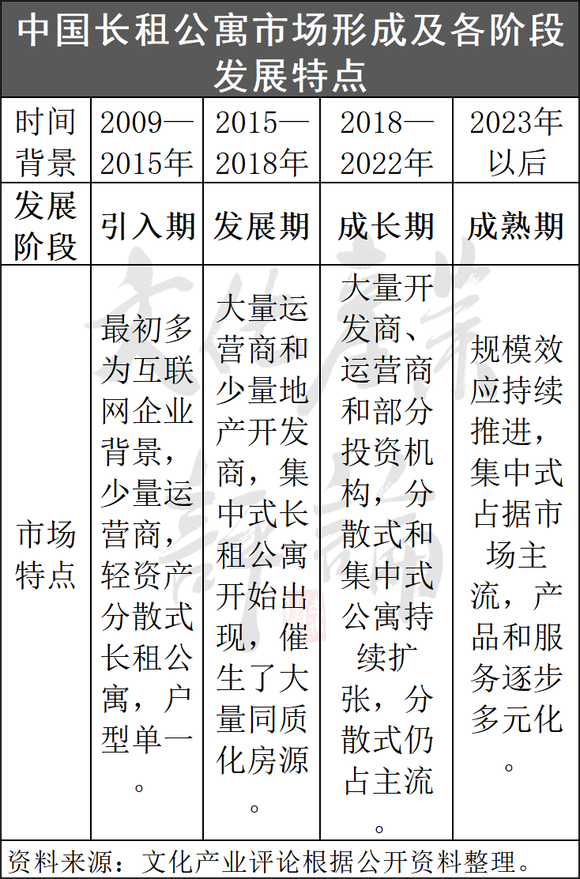

自1998年起我国长租行业已初步形成,经历了近20年的发展。虽然长租公寓起步较晚,但自2015年开始逐渐为大众所熟知。过去五年中,该行业开始从白领公寓向服务型公寓方向发展,并逐渐实现多元化快速成长。特别是随着2021年国家支持租赁性保障性住房政策的频繁出台,长租公寓市场迎来了投资风口。

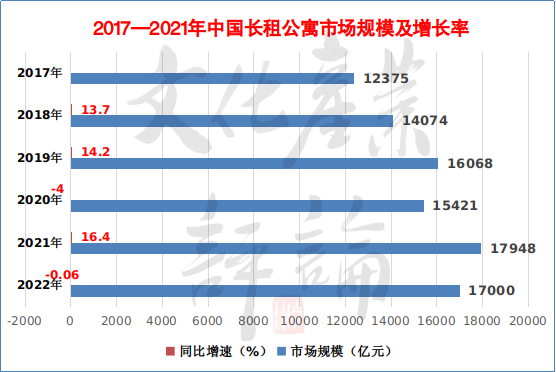

一是市场规模持续增速。

2020年受到疫情影响,经济下行,投融资下降,长租公寓市场规模也随之缩小。然而,除去这些因素外,2017年至2021年我国长租公寓整体规模仍呈持续上升态势。据数据显示,2021年我国长租公寓市场规模达到17948亿元,同比2020年增长16.4%。2022年虽有所波动,仍然高于疫前同期水平。

△2017—2021年中国长租公寓市场规模及增长率

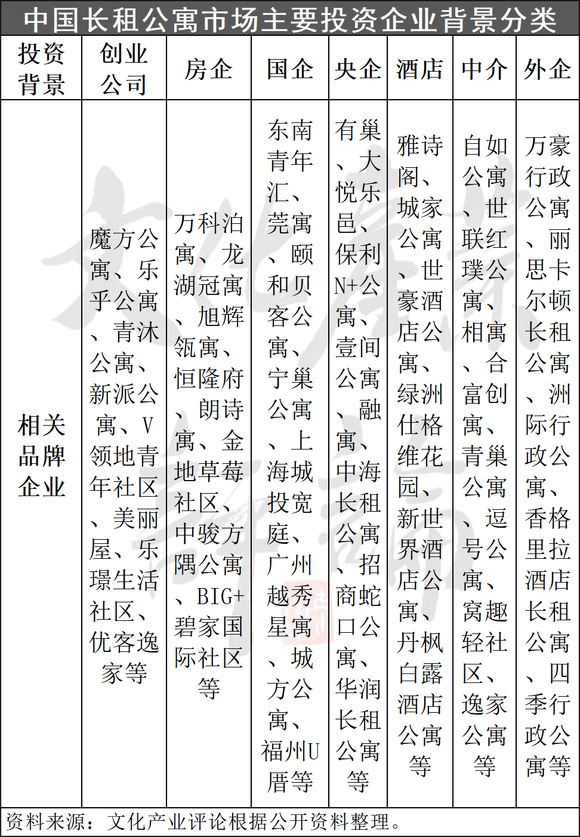

二是投资背景日趋多样化。

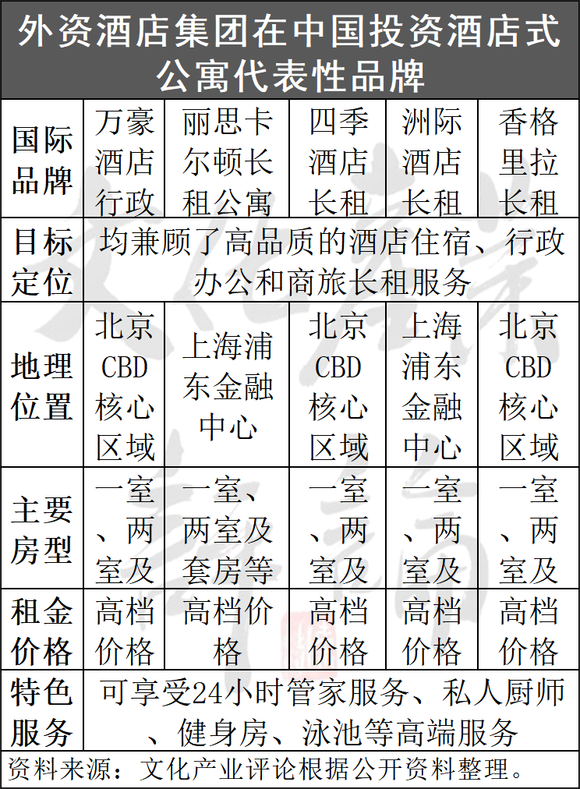

目前,我国长租公寓市场的品牌投资背景总体分为七大类,除了国内创业公司、房企、国企、央企和中介背景之外,外资背景的长租公寓品牌也在逐渐增多。例如,加拿大品牌四季长租公寓、英国品牌洲际酒店式公寓等已经进入中国市场。而国内酒店背景企业同样具备市场优势,例如华住集团旗下的城家公寓、铂涛旗下的窝趣公寓等。

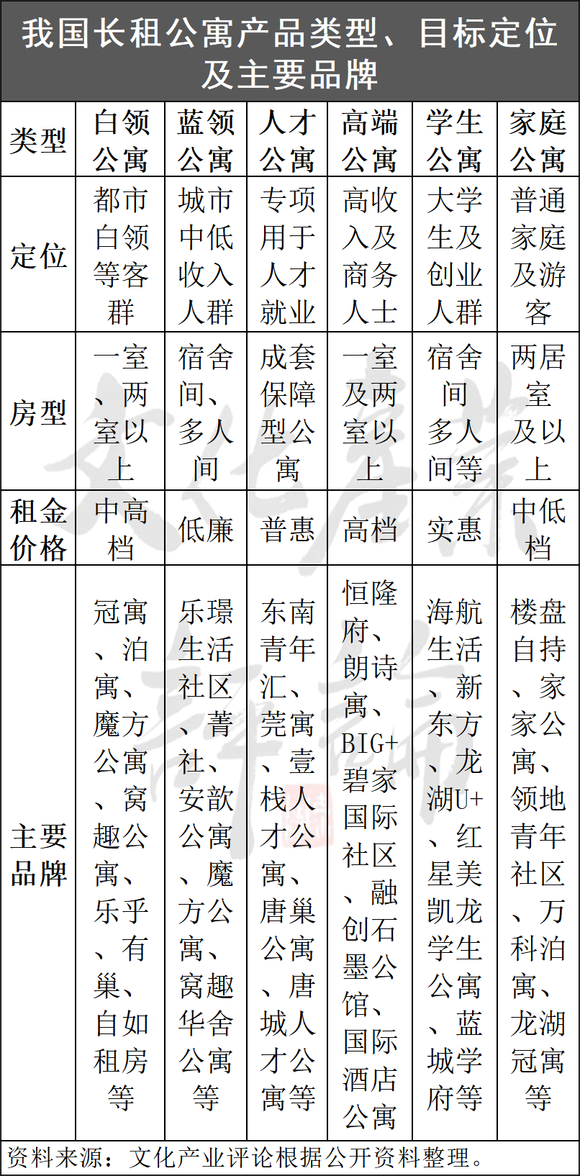

三是产品定位更加多元化。

随着市场需求的变化以及消费者对住宿体验的不断提高,传统租住和公寓产品之间的界限正在逐渐被打破。目前,我国长租公寓产品定位可分为白领公寓、蓝领公寓、人才公寓、高端公寓、学生公寓和家庭公寓等六大类。例如,白领公寓注重品质和设计感,蓝领公寓追求价格实惠和性价比,人才公寓租金低廉并带有政府补贴。

总体来看,从流动人口向大城市集中、限购和高房价提升租赁需求等因素来看,长租公寓市场的需求基础已经奠定。目前长租公寓的主要用户仍然是学生和外地务工人员,但随着国内疫情防控常态化和经济形势持续向好,2023年国内流动人口和大学毕业生数量还将持续增长,预计将有助于提升长租公寓整体需求。

综合前文分析,酒店式长租公寓相对于传统单体酒店有更多的优势,这也是吸引外资酒店业主和管理公司进入中国市场的关键因素。相比传统酒店,酒店式长租公寓具有投资额较低、服务人员较少、空置率较低,同时营利点较高等特点。早在中国的开发企业还在追求“开发+销售”模式的时候,一些外资背景的酒店业主和管理公司就已经开始尝试将“服务式公寓”和“酒店式公寓”的概念引入中国市场。

除了北京、上海、广州和深圳等国际化窗口城市外,杭州也是外资酒店投资的重点城市之一。早在2015年,万豪行政公寓就已经进入杭州市场,首先在未来科技城落子,并与EFC开发商建工地产共同打造了高端服务式公寓——EFC万创国际,该公寓于当年7月正式开业。今年6月,万豪行政公寓在杭州的第二家门店也将正式开业。

在中国,服务式公寓或酒店式公寓此前一直被视为长租公寓市场的高端产品。但随着国内长租公寓市场的不断发展,一些酒店背景的企业也开始逐渐进入中端乃至低端的长租公寓市场。例如,城家(华住旗下)、窝趣(铂涛旗下)、缤润亚朵(亚朵酒店旗下)等品牌都是酒店背景长租公寓企业的代表。这些企业以其酒店管理和服务经验为基础,为长租公寓市场带来了更多的竞争力。

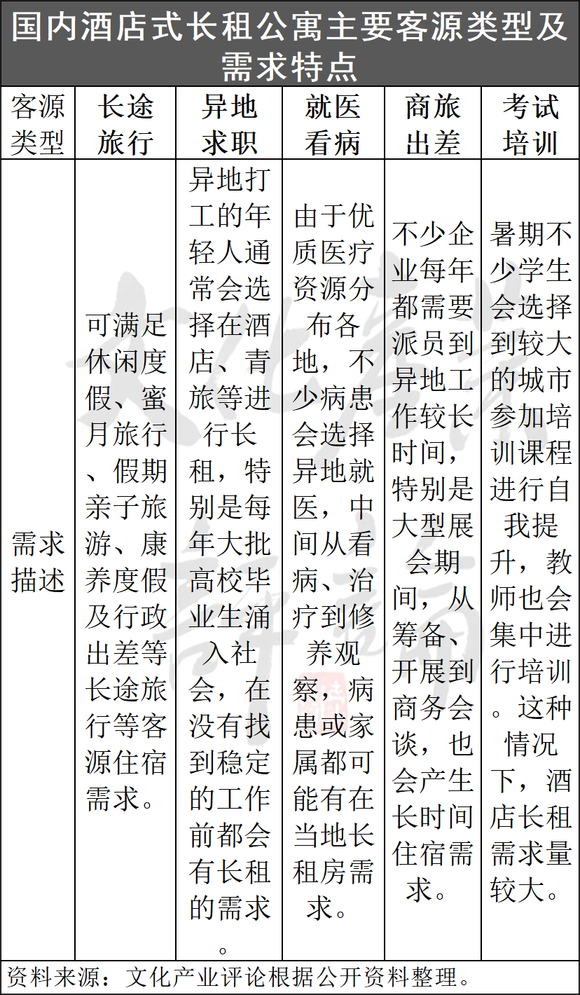

一是具有稳定的客源优势。据统计,观光旅游群体是国内酒店行业需求市场的主要来源,占整个住宿需求市场的49.72%,其次是商务人士出行的住宿需求,占比为16.16%。其他各类聚会住宿需求均在占比10%以下,包括异地求职、就医看病、考试培训、情侣蜜月和探亲访友等,加上酒店式公寓以长租与短租相结合的经营方式,可以有效解决短期出差、旅游等住宿需求等问题。

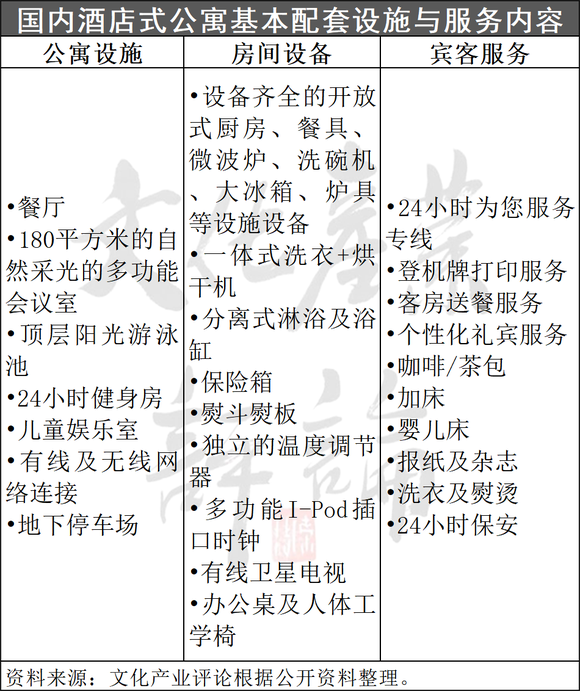

二是具有高端的品质优势。与传统的旅馆和宾馆相比,酒店式公寓更加注重客房的舒适度和私密性,并由专业运营公司进行管理。运营公司为客人提供包括客房、早餐、会议室、健身房等一系列的个性化服务。对于那些需要长期租房的客户而言,选择酒店长租可以省去找房、签约、搬家等繁琐环节,享受到厨房、客厅、卧室、洗衣等“家”一般的生活环境和长租体验。

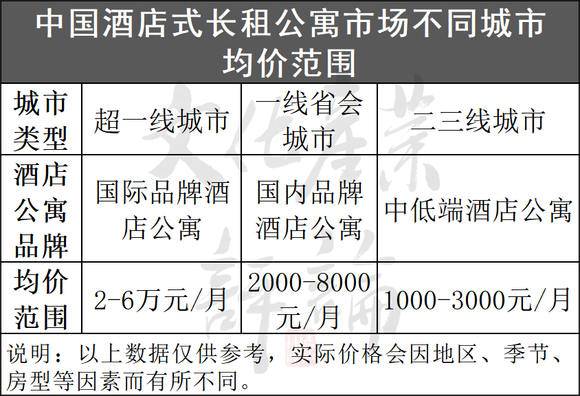

三是具有比选的价格优势。酒店式公寓与酒店日租模式有所不同,可针对不同的客户群体需求提供不同的产品和价格选择,且普遍比传统租房市场性价比更高。例如,在北京、上海等超一线城市,万豪、丽思卡尔顿、香格里拉等国际品牌酒店式公寓的均价在2至6万元/月之间;杭州、南京、成都等一线省会城市,国内品牌酒店式公寓的均价为2000至8000元/月;而大多数的二三线城市的价格通常在每月1000至元3000之间,比选区间较大。

除了上述三大优势,酒店式公寓还具有地段上的优势。很多酒店都位于城市交通发达、出行便利和商务区、金融中心或旅游集聚区,处在交通枢纽和城市的核心商务区。由于地理位置的优越性,这对于商务人士、旅游者和打工族来说尤为重要。这也是酒店式保持竞争优势,并在公寓市场中获得份额的重要因素。

承上而论,酒店集团进军公寓市场的确可以利用其在酒店领域的品牌知名度、服务质量等优势,扩大对客户的覆盖面,并通过提供不同时段的租房服务实现更加稳定和可预测的营业收入。然而,在激烈的长租公寓市场中同样也面临各种挑战和风险,主要包括以下几个方面:

一是市场竞争加剧。除了早期进入中国市场的万豪、洲际、希尔顿、凯悦等“第一梯队”国际酒店集团外,近年来进入中国的凯宾斯基、四季、都喜、雅阁等“第二梯队”国际品牌也纷纷加入了酒店式公寓市场竞争。例如,今年2月,万豪国际集团与苏州华贸中心签署协议,打造丽思卡尔顿酒店和万豪行政公寓双品牌项目,预计将2025年前后正式开业。此外,本土酒店品牌华住、锦江等也在积极扩张公寓业务。可以说,市场竞争正进入白热化阶段。

二是持续盈利难度大。与其他房地产背景运营商相比,酒店式长租公寓的运营成本相对较高。这意味着酒店标准化运营队伍外,还需要投入大量资金进行装修、物业管理和维护等方面的工作。回想起2017年开始的长租公寓爆雷事件以及2020年受疫情影响蛋壳公寓爆雷的广泛影响,充分表明了长租公寓市场的不确定性和风险。随着酒店资本进入长租市场,运营综合成本急剧上升,如果空置率明显走高或资金链断裂等情况出现,市场危机就可能随之而来。

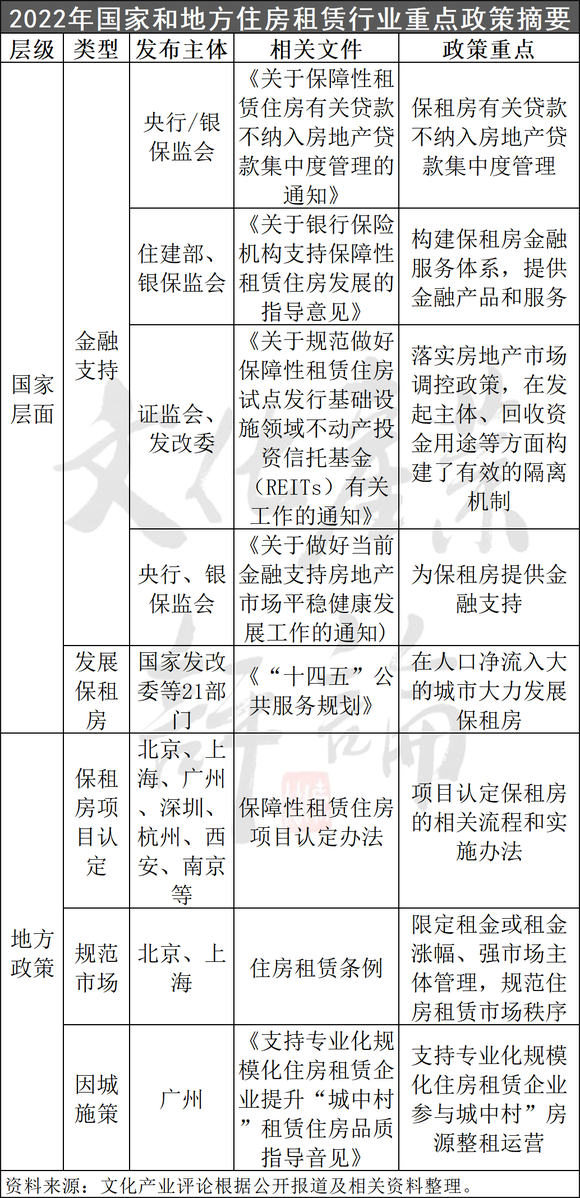

三是政策性风险因素多。政策对于酒店式长租公寓市场的规范和监管也是一个重要挑战,可能涉及土地政策、财税政策、城市规划政策、环保政策和租赁政策等方面。例如,北京、上海、杭州、广州等多个城市在保租房项目认定、租金收益、资金监管、市场规范等各方面纳入政府监管,个别城市还要求租金低于市场租金的90%,租金涨幅不超过5%。为此,酒店集团应密切关注政策变化,及时调整经营策略,降低风险,提高盈利能力。

四是酒店与租客间博弈。目前,国内大部分一线城市酒店都提供长租服务,长租租金通常包括房间租金、水电费、员工成本以及客人日常消耗品等费用,并且长租客户可以享受折扣优惠。然而,在旅游旺季或大型活动期间,酒店通常会将部分长租房间以高价出租给短租客,这很容易导致租客和酒店之间就价格问题产生矛盾和纠纷。因此,酒店需要建立更加合理、透明的租赁机制,提高客户的满意度和忠诚度。

总的来说,酒店集团进军公寓市场虽然面临市场竞争加剧、政策风险、租客博弈等多重挑战。但作为当前市场投资的热点之一,也带来了更多的机遇和发展空间。据华住集团2023年一季度财报显示,华住集团第一季度酒店营业额同比增长71.3%至人民币162亿元,第一季度收入同比增长67.1%至人民币45亿元,同比扭亏为盈。

为此,酒店集团在加强品牌建设和服务质量的同时,应积极适应科技化和智能化发展趋势,加大酒店式公寓数字化、智能化等手段的投入和运用,为租客提供更加便捷、高效、个性化的服务。只有通过不断的创新和提高服务质量,才能在激烈的市场竞争中获得更多的市场份额和客户信赖。

此外,各地政府及相关职能部门也需要加强对公寓市场的监管和管理,保障消费者的权益,促进市场健康有序发展。相信,在政府部门和酒店集团的共同努力下,酒店长租公寓市场有望成为未来酒店行业的一个重要的增长点和风向标。