下一个工业机器人领域的投资方向

文|昆仲资本

在珠三角的某制造企业焊接工厂里,我们看到了这样的场景:

生产车间的产线上,几十名焊工们全副武装,低头赶产,焊花四溅;而就在工人旁边几米开外,工厂投资数十万安装的数台工业机器人,却静静地一动不动。

可以说,不管对于购买并使用这些工业机器人的应用企业,还是对于工业机器人集成企业而言,专业工程师都是稀缺资源。在工业机器人集成企业中甚至有一种玩笑说法,叫“买机器人,送工程师”。

为什么工厂老板花费大量投资成本引进工业机器人,却时常停摆,无法真正解决用工难题?

为什么一些工业机器人集成企业,派驻的工程师撤不回来,以至于后续项目出现工程师短缺问题?

从“世界工厂”向“智能制造”的产业升级过程中,必然要求经济增长从依赖人口红利转向依赖人力资本红利。然而,如果缺乏有经验、有学习和创造能力的技术人才从事工业机器人编程、安装、调试、维护、维修等工作,“机器换人”就难以达到预期的效果,资本替代劳动将得不偿失。

出现这一局面的根本原因,还是现在“忙碌”在产线上的工业机器人,实在太不“智能”了。

在昆仲资本看来,未来5-10年,工业机器人将迎来新一波的智能化升级浪潮,也将创造新的创业和投资机会。

1、随着新能源车、电子电气等智能制造业的持续发展,工业机器人市场需求不断增长,工业机器人本体的增长潜力仍然十分广阔;

2、智能化将有望大大扩展工业机器人的应用场景和生产效率,特别是针对小批量、非标产品的生产,智能化将是突破成本效率瓶颈的关键。

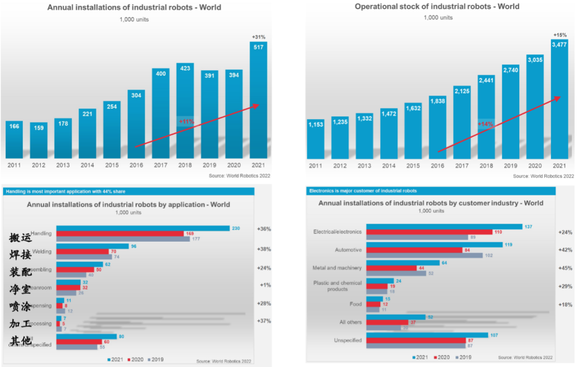

根据IFR(国际机器人联合会)在2022年世界机器人大会上公布的数据来看,2021年全球工业机器人新增安装量达到51.7万台,同比增长31%;累计工业机器人存量达到347万台。按照应用工艺分类,搬运机器人占比最高,占比达到44.5%;其次是焊接机器人,占比18.6%;按照行业领域分类,工业机器人在电子电气行业的应用占比最高,达到26.5%;其次是汽车行业,占比23.0%。

来源: World Robotics 2022 by IFR (International Federation of Robotics)

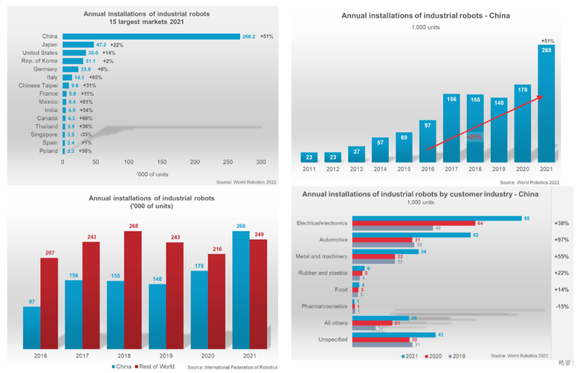

而中国的工业机器人应用在全球处于遥遥领先的地位,如下图所示,安装量甚至超过了全球其他国家的总和,尤其是电子和汽车领域的快速渗透驱动了整体规模的提升。

来源: World Robotics 2022 by IFR (International Federation of Robotics)

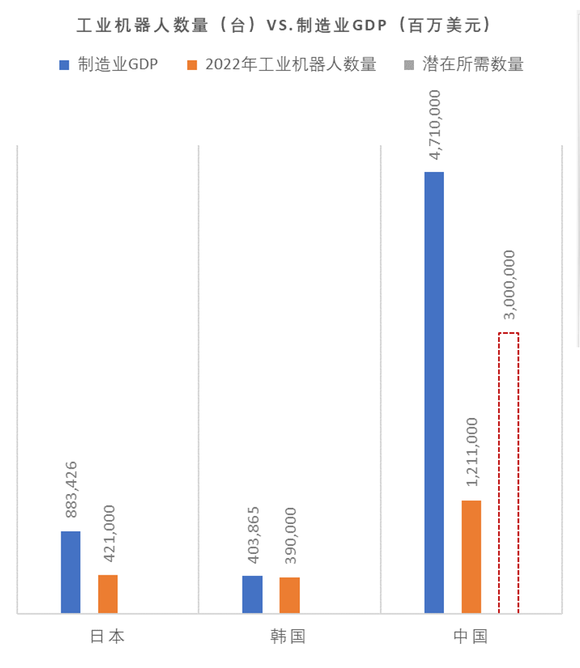

但我国工业机器人部署量远未达到天花板。参考日本和韩国当前的机器人部署密度,我国所需工业机器人数量在220万~450万台之间。考虑到未来机器人智能化的发展将大大提高机器人应用的广度和深度,我们认为我国工业机器人最终的实际需求量将超过上述区间。以工业机器人部署密度最高的行业,即汽车工业为例,我国当前的部署密度还明显低于其他发达国家,而考虑到目前我国电动汽车的发展趋势,我们相信未来我国工业机器人密度必然处于世界领先水平。

来源: 国家统计局,日本、韩国官方统计数据、昆仲分析

1)制造业劳动力短缺且情况持续恶化 2)市场竞争激烈,厂商须提升柔性能力和生产效率

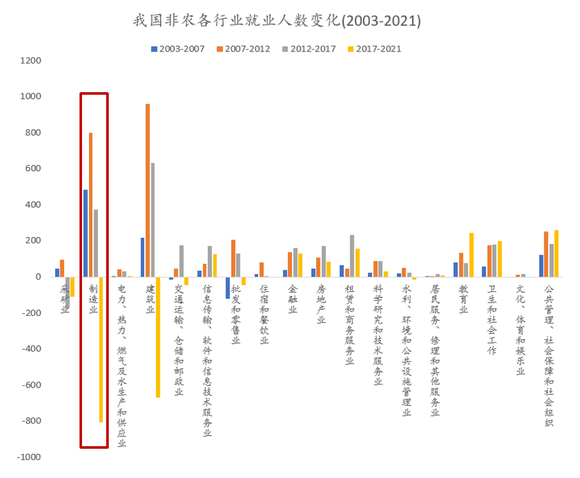

驱动机器人行业增长的两大因素,我们认为一方面来源于制造业劳动力短缺且情况持续恶化。2017年以后,制造业及建筑业两大劳动密集型产业就业人数呈现大幅下降,且从业人员老龄化趋势持续恶化,制造业劳动力45岁以上占比从2015年的26.2%提升到2019年的36.6%。

数据来源:国家统计局

以焊接行业为例,据2021年相关数据的保守估算,我国焊工人数约1000万人。一个熟练的焊工,必须得有五六年现场实操的经验积累和成长,才能达到理想状态。而我国企业中,焊接技师所占比例约为20%,高级技师所占比例仅约为2%~4%。根据市场薪资调研得知,初级焊工工资在6000-12000/月,焊接工程师9000-15000/月,高级工程师15000-25000/月。但由于电焊过程中会产生电焊烟尘、一氧化碳、锰及其化合物、氮氧化物、臭氧、紫外辐射等多种对人体有毒、有害的物质,工作环境恶劣导致职业病发病率很高。所以尽管薪资待遇普遍较高,但在人力资源和社会保障部每季度发布的“最缺工”100个职业排行中,焊工仍然常年霸榜前十。

另一方面的驱动因素则在于市场竞争的激烈,厂商须提升柔性能力和生产效率。由于产品周期越来越短,要求周期可控,从而倒逼制造业改变现有的生产模式,其产品的迭代速度也越来越快。伴随消费结构升级,买方市场和消费者个性化、定制化、时效性要求增多,开始从“单一、大批量”向“多样化、小规模”的需求发生转变。

所以通过以上综合分析工业机器人的发展趋势和应用前景,我们认为未来工业机器人的渗透率将持续提高。

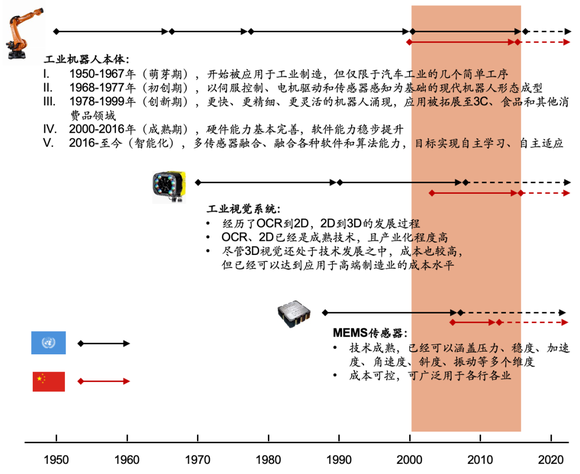

工业机器人本体历经70年发展已经进入技术成熟期,技术进化路线经历了从物理性能 → 软件控制 → AI辅助 → AI自主,目前已经发展到第5代,可进行全行业、全流程包括以往只能人工完成的精细动作,通过AI视觉与其他传感器的完美融合,可以全方位的感知和认知环境,实现AI诊断以及自我修复解决。同时,伴随机器视觉、MEMS传感器等领域的发展,其性能更强、效率更高、成本更低。工业机器人本体技术进化分析表

来源:昆仲分析总结

如下图所示,尽管我国在相关领域的起步发展是在2000年以后,相对较晚,但发展速度极为迅速。在机器人本体和工业相机市场,本土公司在中、低端领域已经占据相当的市场份额,高端技术研发也如火如荼。在MEMS传感器领域,由于起步较晚且国外公司在性能和成本方面的优势明显,国产替代发展潜力巨大。工业机器人发展历程

来源:昆仲分析总结

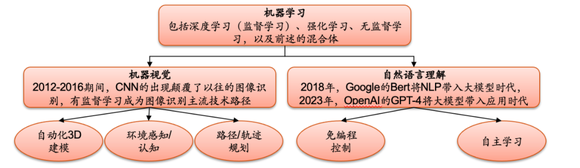

当下单纯自动化可解决的问题已经触及天花板,要进一步提高工业机器人的应用范围和生产效率必须依靠智能化的发展。随着AI人工智能与物联网领域的技术进步与发展,机器学习的爆发使得原来无法实现的能力成为可能,如自主避障、自适应学习。因此,工业机器人走向智能化时代的应用前景正在大大扩展。

根据机器人数量和平均单价估算,当前全球工业机器人的规模约为198亿美元,中国工业机器人规模约为92亿美元。假设20%的单价进行智能化升级,在预测的行业增速和智能化渗透率下,未来5年国内工业机器人智能化升级需求累计总额约60亿美元。

数据来源:IFR,昆仲分析

由此可见,工业机器人的智能化升级在未来将有望开启一片新的增量市场,前景十分广阔,发展潜力巨大。

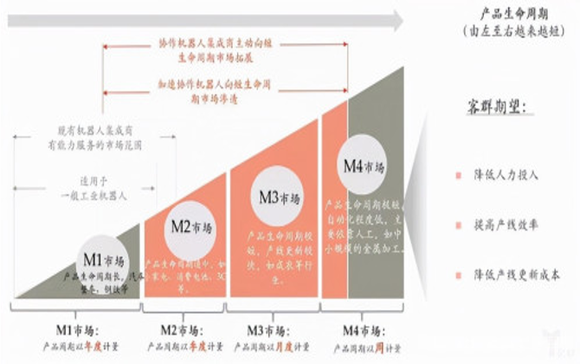

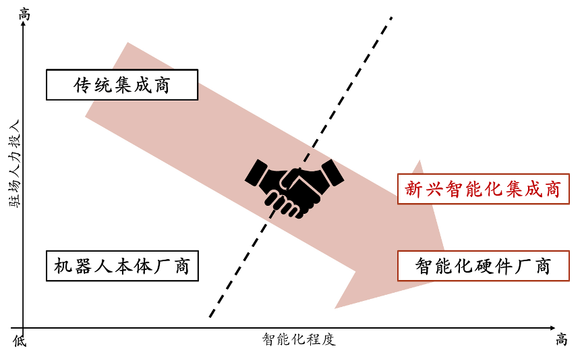

工业机器人智能化市场的竞争格局大方向仍然是以智能化、低驻场人力需求为主,解决工厂“不缺工业机器人、缺的是工程师”的困局。

包括“四大家族”和近些年兴起的国产工业机器人在内的工业机器人本体硬件研发商专注自身的核心产品,具有较强的研发能力和技术积累。但是,由于缺乏软件方面的优势,可能无法提供完整的解决方案,所以正积极与集成商展开合作。

以核心硬件研发能力切入的智能化硬件研发商通过诸如3D结构光相机、激光雷达传感器等设备,提升工业机器人的智能化程度和自主化能力。对于大部分国内工厂来说,依然寻求“交钥匙”的一站式解决方案,因此,除了为标杆客户直接提供项目式方案外,智能化硬件厂商也需要通过集成商向更广阔的市场提供标准化硬件产品。

以服务能力见长的传统集成商,在工业机器人市场上已经占据一定市场份额和声誉,拥有丰富的经验和技术积累,产品线较为成熟。然而,传统集成商研发能力不足且不愿过多投入,只能依靠人力弥补,目前受困于文首提到的“买机器人,送工程师”的局面,毛利水平低,因此积极寻求与新兴技术厂商合作。

以集成和算法能力切入,近年来不断涌现出来一些具有较强的创新能力和灵活性的工业机器人智能化集成商。新兴集成商的规模小、渠道少,产品智能化不足,一般在以人力弥补的基础上会坚持完善产品,提高智能化水平,从而降低人力需求,与渠道资源丰富的传统集成商呈现互补状态。市场竞争格局分析图

近年来,智能制造的转型升级加速推进。随着人工智能和物联网等技术的发展,尤其是最近一两年大模型深度学习模型在一些领域的突破性进展,未来工业机器人将逐渐实现智能化和自主化生产。

我们通过本次研讨分析得出的结论是:工业机器人的市场需求将持续不断增加;工业机器人的“低代码”甚至“无代码”智能化升级,将进一步提高工业机器人的应用广度和效率,也将开启新的增量市场。