在经历了从线下B端渠道能力、线上C端电商和社媒能力的周期切换后,国货TOP品牌榜迎来大更新。

文|聚美丽 谢耳朵

2023年即将过半,与年初疫情刚放开时的预期不同,很多美妆人心目中的好生意并没有如约而至,对即将到来的618,许多美业人表示:并不抱太大希望。

但也有个别品牌在寒冬里仍然“开出花”,这些品牌要么是传统国货在长时间的积累同时,抓住新时代的机会,及时转型;要么是诞生于新时代的物种们,从诞生时就承担着改变行业格局的使命,并在摸索中准确踩中行业的脉搏。

在这特殊的节点,聚美丽梳理了化妆品行业最新的“品牌排名”,我们更加确定——行业全新的竞争格局正在诞生。

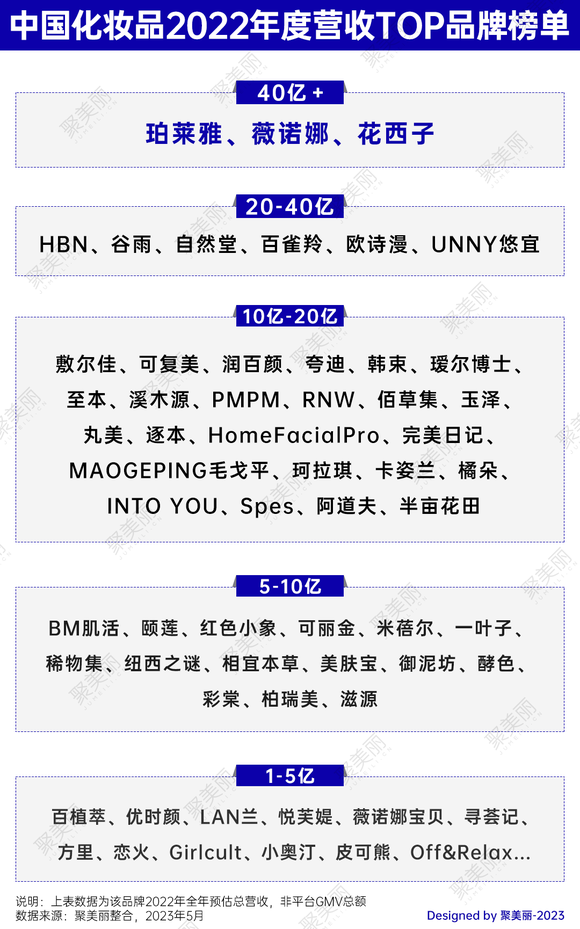

下图是聚美丽整理的2022年度国货美妆品牌营收排行榜,聚美丽编辑部通过多方数据综合验证,按照当年年度回款规模(非平台GMV总额),编制了该榜单。因为很多公司对自身年度收入讳莫如深,加上很多渠道缺乏严谨全面的数据统计来源,本榜单数据仅供参考,如有明显偏差,请留言或与我们编辑部联系。

另,因10亿以下品牌数量众多,特别1-5亿区间选手变换频繁,这部分品牌仅选录较有代表性的国货入榜,更多优秀品牌未能一一尽录,望理解。

如果仅以年营收“10亿美金”这个标准来划分的话,目前中国美妆品牌中还没有达到这个门槛的品牌,但以珀莱雅、薇诺娜、花西子为代表的国货头部品牌,这几年正在奋力追赶曾经落下的那“几十年”,向这个目标迈近。

紧随三家头部品牌的,是HBN、谷雨、自然堂、百雀羚、欧诗漫、UNNY等几家20亿+年营收的品牌。

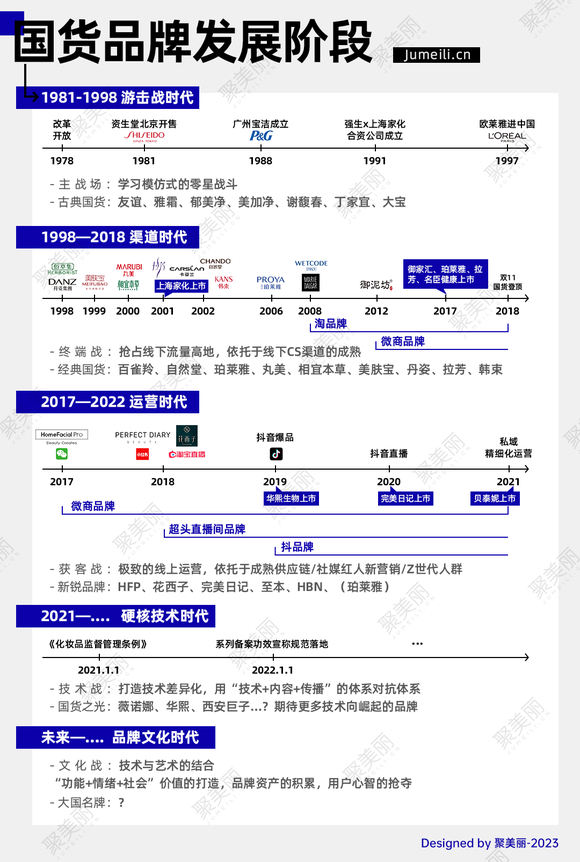

而回顾化妆品行业的发展周期,中国的消费市场从无到有,到成熟、繁荣,也是国货品牌的变迁。

最早一批,以丁家宜、相宜本草、百雀羚等品牌为代表的国货们,看到了KA渠道的机会并且取得不错的成绩。但这一批真正“正面刚”外资企业的国货们,最终敌不过国际品牌更强的品牌力和成熟的管理能力,当国际品牌开始大面积进驻KA渠道以后,国货品牌们开始渐渐败下阵来。

此后,以自然堂、珀莱雅为代表的新兴品牌们发现当时没有一个主流渠道愿意优待国货品牌,要想赢得用户必须另辟蹊径--自建渠道。自此,自然堂等品牌一边自建CS渠道(一开始是前店后院),一边自建合作模式和管理模式。这一渠道和规则的搭建,也为第二代中国品牌提供了成长的沃土。在电商到来之前,可以说,没有一个国际品牌能撼动这一渠道对国货的向心力。

随着互联网进入大众视野,对于一批从线下渠道起家的品牌而言,要穿越周期赢得用户,必须学会内容种草和电商运营的全新能力。从早期御泥坊为代表的淘品牌、到从微信公众号起家的HFP、抓住一波小红书红利的完美日记,以及和头部主播李佳琦深度绑定的花西子等等,都是依托自身全新的运营和内容营销能力成长起来的品牌。

然而好景不长,跟过去线下渠道历史如出一辙的是,当国际品牌开始重视并重押线上渠道以后,平台和红人纷纷倒戈。回看这两年的双11,国际品牌水涨船高,国内品牌却大多惨淡退场。

当流量价格被哄抬到无以为继;当整个互联网从“增量”市场到“存量”市场,聚美丽认为,整个化妆品行业从渠道时代和社媒时代,已经过渡到了需要通过产品力致胜的“科学品牌”时代,即国货品牌想要赢得用户心智,必须建立科学传播能力以及背后的科学技术体系。

而这想法,也在这份全新的榜单中,得到了印证。

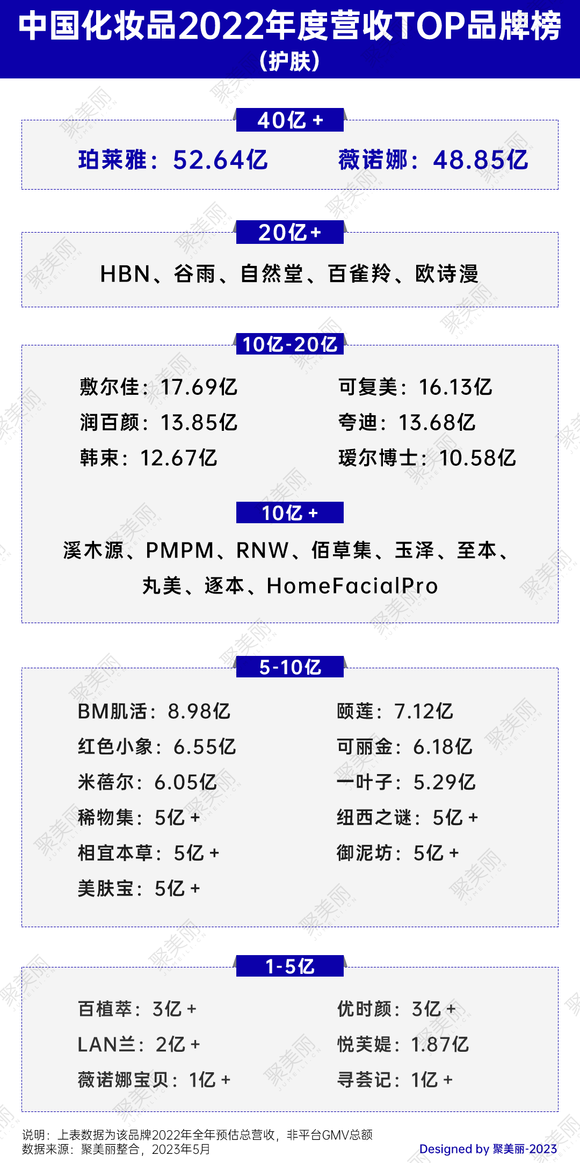

护肤品牌榜

2001年,上海家化在上海证券交易所成功上市,成为国内化妆品行业首家上市公司。彼时,上海家化一整个集团的营收还不到15亿,而整个国货美妆也出于起步,萌发阶段。

20年后的今天,国货美妆品牌在规模上有了非常大的突破,年营收规模上限已提高至50亿级别,10亿级品牌阵营也在不断扩大。

其中珀莱雅单品牌首破50亿,达52.64亿元,打破了行业对国货美妆单品牌销售天花板的认知,而珀莱雅集团也是国货美妆上市企业里首个拥有50亿品牌的企业。

自2017年珀莱雅集团开始聚焦“大单品”,并陆续推出了红宝石精华、双抗精华、小夜灯眼霜、源力修护精华、保龄球蓝瓶等多款单品后,品牌也成功借势大单品打开了新增量。

国泰君安证券研究所指出,2022年珀莱雅全年大单品占全品牌、天猫平台、抖音、京东比例分别达45%+、75%+、50%左右、40%+。其中双抗、红宝石、源力系列天猫占比分别达35%+/28%+/10%+。也就是说,2022年珀莱雅仅依靠这几款大单品就卖了超20亿。

另一个有望突破50亿的品牌则是薇诺娜,2022年品牌营收达到了48.8亿,逼近50亿。

贝泰妮集团董事长兼总经理郭振宇在聚美丽大会上透露过,目前薇诺娜已经是中国皮肤学护肤品第一品牌、世界皮肤学护肤品品牌第四。并相信再过几年,从销售额来讲,薇诺娜单品牌应该会成为全球最大的皮肤学护肤品牌。

在20-40亿这个阵营里,我们可以看到自然堂、百雀羚、欧诗漫等传统国货品牌,仍然保持着相当大的体量,同时如HBN、谷雨等新锐国货,也在极短的时候内就达到了超20亿的体量,与前辈们“齐肩”。

其中,作为2019年成立的新锐品牌,从0-20亿级的跨越HBN只用了短短4年不到,且品牌这个体量已位居国货美妆品牌前10,体量超过了可复美、润百颜、夸迪等大集团旗下的品牌。

根据品牌资料显示,HBN主打A醇抗老,是国内A醇抗老的开拓者,品牌自主研发了科研级Complex-ATRA 复合维A技术,并专研ACTCOCOON “蚕蛹”黄金微粒包裹技术。

目前HBN已拥有包括“α-熊果苷发光水”及“视黄醇双A晚霜、咖啡因眼霜”等多款口碑明星爆品,且长年位居回购榜TOP、口碑榜TOP、销量榜TOP。

谷雨则以中国特色植物光甘草定为核心,定位为植萃美白品牌。品牌自创立之初,就坚持自主研发,从原料、配方、检测、生产等方面形成“全产业链”研发壁垒。

据了解,谷雨已建立了以中科院博导带头的顶尖核心研发团队,拥有诸多核心配方专利及独家应用技术;打造了高规格青囊研发中心;还自建了占地近2万平米的工厂,以打造世界级的生产标准。

在渠道布局上,随着羽翼渐丰,谷雨逐渐从线上扩展到线下,据品牌透露,其中已入驻喜燃、三福、调色师、kkv等实体店,在全国布局了超过4500家门店。

虽然,目前国货品牌中规模在20-40亿级别的单品牌并不多,但是10亿级品牌阵营在逐渐扩大,越来越多的国货美妆开始向20亿冲击。

据聚美丽不完全统计,2022年至少有15个国货美妆品牌成功越过10亿大关,且在这个阵营里,既有像可复美、韩束、丸美、佰草集、玉泽等在美妆赛道沉淀多年的“老”品牌;也有诸多如PMPM、逐本、至本一样,近几年集中发力的“新面孔”,他们凭借着与传统品牌不一样的成长路径,在较短的时间内就完成了10亿的目标。

比如华熙生物旗下的夸迪,只用了5年时间就突破了10亿,达13.68亿元,成为华熙生物旗下第2个10亿级品牌,与润百颜(13.85亿)基本持平。品牌主要在抗老领域深耕,主打冻龄抗初老,旗下产品为不同肤质(痘肌、混干、熬夜肌)、不同年龄层提供抗初老需求。据夸迪品牌主理人枝繁繁介绍,2022年,夸迪在全平台的营业额超16亿元。

福瑞达旗下成立于2018年、专注微生态护肤的瑷尔博士,2022年营收达到了10.58亿,已成功超越颐莲,成为集团旗下发展最好的品牌;成立于2019年、专注于敏感肌功效护肤的溪木源,2020年产品销售额就破亿,到2022年正式迈入10亿俱乐部,全年GMV(商品交易总额)高达15亿元;PMPM、逐本等新锐品牌也都成功突破了10亿。

此外,作为新锐品牌中最初冒出头的HomeFacialPro,2017年前后,其“全覆盖、广撒网”的轰炸式营销,一度被作为业内经典案例被多家拆解。但近几年却很少看到它的身影,外界甚至都以为这个品牌也“不行”了。但是聚美丽从多方作证获悉,HFP在2022年的时候其营收仍然有10亿+,主要一直在私域做布局,属于闷声发大财型。

且纵观10亿级别阵营里的品牌,我们可以发现,无论是老品牌还是新品牌,都以主打功效护肤的品牌居多。

智研咨询的一份报告中曾指出,到2022年功能护肤电商交易规模将达475亿元,占同期国内功能护肤产业规模的50%左右。在功能性护肤赛道红利凸显之下,“无功效不护肤”也成了护肤品市场的“主旋律”,护肤品类的竞争壁垒也开始趋向专业化与科学化,功效/功能性也逐渐成为了品牌研发和运营的重心。

上述的这些品牌,大部分都会花费几年时间打磨品牌的研发和产品,甚至是率先从打造独家原料着手,建立品牌差异化和壁垒。

比如隶属于巨子生物旗下的可复美,凭借重组胶原蛋白这个核心成分“杀”出了一条路。根据巨子生物年报,2022年,可复美品牌实现总收入16.13亿元,占集团2022年总收益的68.2%,与去年同期相比增长79.7%。

PMPM目前已战略联合国内外权威科研力量如亚什兰(Ashland)、江南大学等开展原料的应用研究,专研开发了RosaRepair 千叶玫瑰精准定位提取物、TruDiamond 白松露精准定位提取物、PMPM EquilYeast 酵母菌溶胞物提取物等3款独家成分。其母公司时垠去年还有孙培文博士、李金华博士、廖峰博士三位曾参与过多个国际一线产品研发的科研专家加盟。

此外,亦有多个国货品牌有望在今年突破10亿“门槛”。

在5-10亿这个阵营里,我们可以看到更多来自成熟集团下的品牌。比如华熙生物旗下的BM肌活、米蓓尔;上美集团旗下的红色小象、一叶子;巨子生物旗下的可丽金;福瑞达旗下的颐莲等等。

其中华熙生物旗下的BM肌活深耕油皮领域及发酵技术,2022年营收从2021年同期的4.35亿增长至8.98亿元,增速达106.40%,是集团旗下增速最高的一个品牌。其中仅糙米水一款单品2022年便达成了超4亿元营收;米蓓尔2022年也同比增长44.06%,达到6.06亿元。

作为福瑞达旗下第一个护肤品牌,颐莲自2003年成立以来始终围绕“玻尿酸+”的护肤理念,2022年营收也达到了7.12亿。近段时间,颐莲在2005年推出的第一代玻尿酸原液也迎来了又一次升级迭代,实现了从单一分子量玻尿酸-专利硅烷化玻尿酸-超玻因的跃迁。

另外,2021年3月正式上线的中国高原植物护肤品牌稀物集,在短短两年内就完成了5亿营收的突破,品牌以高原植物如松茸等为核心,探索“根植中国”的差异化之路,多方行业人士表示,其已经破10亿大关。

珀莱雅旗下的另一个护肤品牌悦芙媞,2022年也迎来了高速增长,涨幅达188.27%,其营收首次破亿;贝泰妮旗下第二大品牌,薇诺娜宝贝在2022年也取得了不错的成绩,全年营收破亿;此外,优时颜、LAN兰、寻荟记等新锐品牌,在较短的时间内也都取得了不错的规模。

-彩妆品牌榜

在彩妆赛道里,新消费品牌的厮杀显得更为激烈,但和2018年前只有玛丽黛佳 、卡姿兰 、兰瑟三家“准头部 ” 相比,整个赛道呈现百花齐放的格局。

2018年,完美日记成为了天猫双11举办十一年来首个登上彩妆榜首的国货品牌;凭借着完美日记,逸仙电商也成为了第一个登陆美股的中国美妆企业,其快速崛起和上市都创造了中国化妆品行业的纪录,也一度成为了化妆品领域新锐品牌的代表。

2020年,通过绑定超头主播李佳琦和短视频营销获得极大增长的花西子,与完美日记开启了攻守之战,并成功超越完美日记,接棒国货彩妆第一的称号。

时至今日,国货彩妆头部阵营仍然以花西子为首,东方证券的一份报告中指出,从竞争格局来看, 2022 年花西子单品牌以 6.2%的市占率位居我国彩妆品类销售第一名。而据聚美丽可靠消息,2022年花西子营收已成功突破40亿+。

对比护肤赛道中同样营收破40亿+的珀莱雅和薇诺娜,前者成立已近20年,后者也有超10年的发展历史,而花西子达到40亿+的体量只用了短短不到6年,这个增速,在整个国货美妆赛道里,都是非常令人震惊。

完美日记虽然增速有所放缓,但目前仍在新锐品牌第一梯队。

作为国内最早一批由化妆师创立的美妆品牌,MAOGEPING毛戈平虽然成立已有二十余年,但是前十几年的发展一直处于不温不火的状态,2014年-2016年间,公司总营收最高仅3.43亿。

2019年,凭借超高的“换头化妆术”,毛戈平本人在B站迎来了二次翻红,也带火MAOGEPING毛戈平品牌。2020-2022年品牌销售收入分别为7.54亿、12.78亿、15.71亿,同比分别增长69.34%、23.01%。

不过,虽然毛戈平老师一直以“彩妆师”的身份活跃于大众视野,但是MAOGEPING毛戈平的护肤成绩同样亮眼,旗下彩妆与护肤的占比已经达到6:4,仅计算彩妆业务的话,MAOGEPING毛戈平2022年的营收应为9亿。

在国货彩妆头部阵营中,还有一个较为令人意想不到的身影——UNNY悠宜。作为佩莱集团自主打造的首个品牌,UNNY成立于2014,定位于极简主义的彩妆品牌,品牌自面市以来已成功推出多款爆品,眼线胶笔、遮瑕液、防晒霜、卸妆水等多个单品的销售额常年稳居淘系类目前十;据悉,2022年UNNY累计全渠道GMV已突破30亿。

此外,成立于2020年主打唇泥的INTO YOU、与完美日记走同样路线的Colorkey珂拉琪,2022年的营收也都有10亿+;橘宜集团旗下的彩妆品牌橘朵和酵色也分别以10亿和7.5亿的营收,加入了国货彩妆头部阵营中。

其中酵色成立第一年GMV就过亿,2021年业绩较2020年同期增长超5倍,2022年酵色全年全平台销售额突破了7.5亿,两年业绩增长超过7倍。

同样在2022年步入高速增长的彩妆品牌,还有珀莱雅旗下的彩棠。据悉,彩棠品牌2022年的增速达到132.04%,其体量已成功突破5亿,占公司总营收的占比也提升至8.99%。

公开数据显示,2022年双十一中,彩棠三色修容盘获天猫高光类目排名No.1,大师妆前乳获天猫妆前类目NO.2,三色遮瑕盘获得天猫遮瑕类目NO.2。在这些产品的带动下,彩棠在天猫和抖音GMV同比增长分别为80%+和380%+,并首次进入天猫彩妆行业榜前十。

从左至右依次为彩棠、方里、恋火

2020年9月正式上线首款产品的国货底妆品牌方里,也只用了3年不到的时间,完成了0-3亿的跨越。据悉,2021年,品牌线上销售额即突破2亿元,销售额同比增长1300%;2022年再次翻倍增长。去年6月,方里还拿到了薇诺娜的母公司贝泰妮的融资。

丸美股份旗下的彩妆品牌恋火,在2022年也迎来了全面的爆发,实现营业收入2.86亿元,同比大增331.91%。目前恋火已占公司总营收的16.52%,也为丸美这个在原地踏步多年的老品牌,带来了新的生机。

同样背靠头部集团,而快速增长的彩妆品牌还有小奥汀和皮可熊。

逸仙电商的创始人黄锦峰曾多次对外表示过,过去五年,集团就像是在修一条高速公路,而完美日记就是这条高速公路上的第一辆车。等高速公路修好后,第二、三个品牌就可以沿着高速公路一直跑下去。

这条“高速公路”的本质就是一套包括了营销、供应链管理、产品研发、KOL管理等的中台系统。如今,沿着这条“高速公路”,这两个品牌也都在各自的细分赛道里加速奔跑。

其中皮可熊是逸仙电商于2021年新孵化的彩妆品牌,相比完美日记,皮可熊的客单更低,价格带在59-89元之间,主要面向16-25岁彩妆用户,走可爱少女风。皮可熊用IP的思路打造品牌,目前已与M&M、三丽鸥、樱桃小丸子、海绵宝宝等多个IP展开联动,并推出了自有IP形象皮皮。

据悉,自2021年3月成立以来,皮可熊全年全渠道销售破2.68亿,并在2021年双十一跻身天猫国货彩妆TOP10。

在过去的5年间,还有一大批新锐彩妆,通过概念创新或新奇特的风格,借力直播、KOL等方式奔涌而出。

比如主打“怪诞、浪漫、冒险”的Girlcult、纯净美妆品牌DewyLab淂意、无性别彩妆品牌SIT.E、主打“前卫、潮流”的万花镜、极具少女心的花知晓等等。

比起面向所有消费者群体的大众彩妆品牌,这类品牌可能瞄向地是更为细分的小众群体,他们通过极具风格化的产品设计、品牌定位,去吸引到那部分小众文化的群体,形成自己的差异化。

某业内人士此前接受聚美丽采访时说过:“消费者的需求一定会走向细分和多元,这是不可阻挡的趋势。因此未来的品牌都是所谓的小众品牌,而这个所谓的‘小众’,是指只专注在自己人群的需求上面。至于品牌的大小,则取决于你目标人群需求的大小。”

而一个好的竞争也应该是百花齐放,每个品牌都有各自舞台的。规模化的确能带来各种优势,但并意味着只要增速和规模。

当然,在彩妆赛道里,过去5年间,还有更多的品牌,随着疫情的反复,流量内卷营销费用的节节高,而纷纷折戟。包括了牌技、YES!IC、兔熊季、RAINOLOGY雨辑、偏甜主义、三千色等等。

- 其他类别

除了彩妆、护肤这两个大类目外,洗护、香水等品类也有着不同程度的发展。

在洗护赛道里,成立于2020年,定位于功效型头部护理品牌的Spes可谓是一路高歌猛进。

借助社媒红利,2021年Spes的“海盐洗头膏”和“干发喷雾”横空出世,霸榜各大电商平台,也使得品牌一跃成为了国货洗护赛道的前列,在极短的时间内就迈入了10亿级俱乐部。有相关数据显示,2022年,Spes海盐洗头膏占据着洗头膏品类80%的市场份额。

虽然在头部洗护赛道,但是Spes非常的注重产品研发。据悉,品牌在成立之初就投资建立了全球创新研发中心,联合国内外超10家权威科研机构,对头皮微生态、头皮发丝健康进行研究,深入配方底层进行产品创新。

目前,Spes已在全国超90%以上核心城市插旗,覆盖零售终端超2万家。

同样专注于头皮护理的还有珀莱雅旗下的Off&Relax,品牌提出头皮3.0养护理念,将亚洲人头皮和头发划分类型,提倡根据不同类型的需求定制养护的概念,并给出头皮健康的黄金标准。据集团财报显示,2022年Off&Relax同比增长达509.9%。

而在香氛赛道,近几年也涌现出了如观夏、闻献、香气游园会、茶香师、馥生六记等一大批新品牌,乘着嗅觉经济的东风,在中国香水市场快速崛起。

除了单品牌规模有所突破外,在过去几年间,国货美妆集团也发生了较为大的变迁。头部企业马太效应明显,其营收增速明显跑赢大盘,企业间的竞争格局也进入白热化阶段。

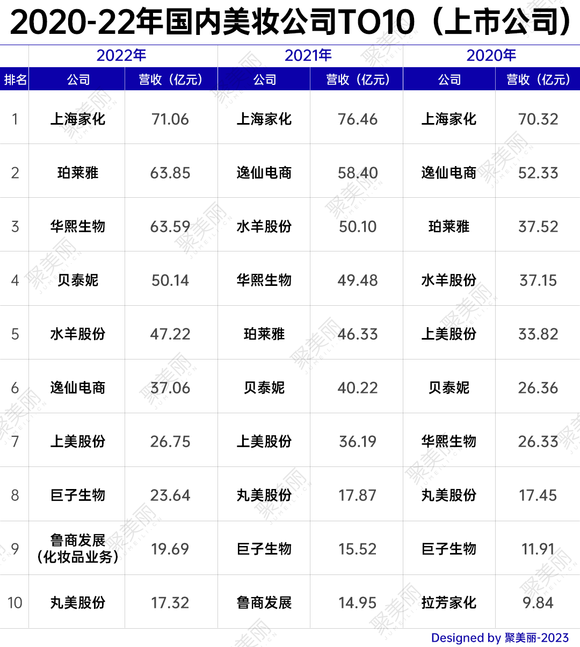

仅从美妆上市公司来看,2022年国内营收前十的美妆上市公司为:上海家化、珀莱雅、华熙生物、贝泰妮、水羊股份、逸仙电商、上美股份、巨子生物、鲁商发展(化妆品业务)、丸美股份,营收总额达420亿元。

与两年前相比,前十排名中,除了上海家化以唯一一个超70亿营收稳居第一外,其余十强的格局皆发生了较大的变动。不过上海家化近几年困于转型,一直处于“原地踏步”,近三年的营收并没有非常大的增幅,与第二名的差距从2020年的近20亿,缩减至2022年的7亿。

珀莱雅(63.85亿)和华熙生物(63.59亿)近三年增长非常迅猛,2022年以0.26亿的微小差距,分别位居第二和第三,这也是两家企业首次营收突破60亿元。

其中珀莱雅从2020年的37.52亿增长至2022年的63.85亿,三年增幅达70%;华熙生物近三年的增幅高达141.5%,其营收从2020年的26.33亿增长至2022年的63.59亿,排名也从2020年的第七名越至2022年的第三名。

鲁商发展的化妆品业务也凭借着连续的营收增长,在2021年就成功挤进前十榜单。财报显示,该公司在2020年和2021年的营收增速均超过了100%。

上美股份、逸仙电商、丸美股份的排名则皆有所下滑。

其中丸美股份上市近四年业绩都不是很理想。2019年公司上市那年达到了近几年业绩的巅峰:18.01亿元;此后2020-2022年三年,营收基本保持“原地踏步”。

与当下保持高增长的珀莱雅、贝泰妮、华熙生物等集团相比,丸美股份显然已经掉队。

事实上,如果将部分未上市的企业算入,这个排名将会发生非常大的变动,巨子生物、鲁商发展、丸美股份将被“挤出”前十,国货美妆集团前十的门槛也将被提升至25亿。

其中伽蓝集团2022年的总营收有近58.4亿,是超过贝泰妮位列第四的;花西子的母公司宜格集团在该榜单中至少也可以排到第七,高于逸仙电商、上美股份等企业。

虽然未上榜,但是HBN所属集团护家科技也已经达到20亿+,橘朵酵色的橘宜集团2022年的营收也有17.6亿,毛戈平、敷尔佳等也已超过了16亿,环亚集团2021年的营收也已达到了21亿。此外,百雀羚、欧诗漫等企业在国货美妆里亦属于头部。

相信随着这些企业的成功上市,2023年,国货美妆TOP10企业或将迎来又一轮洗牌。

2021年初,国家药监局对外公布称,当前化妆品持证生产企业数量达五千四百余家,各类化妆品注册备案主体8.7万余家,有效注册备案产品数量近160余万,我国也已成为世界上第二大化妆品消费市场。

而在20年前,有相关数据显示,1987年的中国化妆品产值仅18亿元,生产企业只有100家左右,发展到2000年,全行业的销售收入已经达138亿元,拥有3000多家生产企业。

从138亿到3936亿(2022年化妆品零售额),行业只用了22年。

虽然距离诞生中国的超级品牌,诞生属于中国的欧莱雅,国货品牌还有很长一段距离要走。

但用发展的眼光来看,不用说过去十年间,仅过去四年,无论护肤龙头、新锐品牌、彩妆国货,新的国货品类头部企业都已经形成,并且比四年前的那一届,新一代在技术、品牌等维度上都有了长足进步。

当年霸榜双11的传统国货如百雀羚、自然堂、欧诗漫等,今天大部分还保有相当的规模体量,并没有集体衰落。

同时,新锐品牌如HBN、瑷尔博士、至本、逐本、溪木源等,都在极短的时间内取得了超10亿级别的体量。放在10年前,传统渠道的品牌可能要花上10年甚至更长的时间才能达到这个体量。

更别提珀莱雅、薇诺娜、花西子等头部国货品牌,都实现了超预期的增长,是名副其实的“国货之光”。

今天的国货头部企业的多样性、综合能力,都超过了2018年那一批国货头部,这是国货进步的标志。

而如今,化妆品行业仍处在高速发展期,中国全民化妆品普及率渗透率、人平均使用量仍然极低,国货发展势头良好,未来五至十年,仍然是中国化妆品产业的红利期。

2022年4月6日,工信部发布《消费品工业数字“三品”行动方案(2022-2025年)(征求意见稿)》,要在食品、家用电器、化妆品、服装、家纺、电子产品等消费品领域培育200家智能制造示范工厂,打造200家百亿规模知名品牌。

同时广东、上海、浙江、山东等地都曾发布关于化妆品产业高质量发展的政策文件,要培育营收50亿元和100亿元的企业,发展知名品牌和新锐品牌。

政策和市场环境双利好,相信中国美妆行业,未来必然会诞生百亿企业、百亿品牌,诞生真正属于中国的“超级品牌”。