三家引领中国白电行业的龙头企业,正恢复往日的活力。

界面新闻|范剑磊

文|金融观察团

随着国内市场消费者购买力逐渐复苏,家电行业也开始企稳回暖。日前,白电三巨头美的、海尔智家、格力电器纷纷发布了2022年报及2023年第一季度财报。

从业绩数据来看,三家引领中国白电行业的龙头企业,正恢复往日的活力。但与此同时,行业业绩差距也在拉大。

其中,海尔智家正在努力追赶老大美的的步伐,增速表现亮眼。不过,虽然格力的营收规模与其余两家有差距,但净利润却优于增速傲人的海尔智家。至于老大美的,营收、净利均稳居三家之首,但增速也在放缓,还要面临高端化和全球化的破局困境。

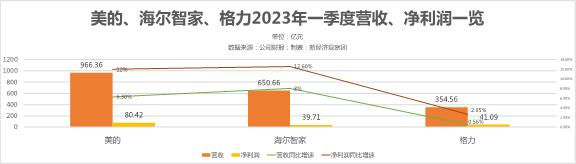

从一季报来看,国内家电企业规模不断走高。2023年一季度,美的实现营收966.36亿元,同比增长6.3%;海尔智家实现营收650.66亿元,同比增长8%;格力实现营收354.56亿元,同比增长0.56%。同期,美的、海尔智家和格力的归母净利润和增速分别为:80.42亿元,同比增长12%;39.71亿元,同比增长12.6%;41.09亿元,同比增长2.65%。

可以看出,今年一季度,三巨头营收、净利均实现同比增长,相较2022年同期低谷有所进步。这也反映出消费市场逐渐复苏后,人们购买家电产品的热情逐渐高涨起来。尤其是在预制菜市场逐渐兴起后,进一步带动家电行业的旺盛需求,格力、海尔智家纷纷入局,带来一波小的增长高潮。

对比三家巨头的营收,行业差距较大。其中,美的仍是行业老大哥,一季度营收966.36亿元是海尔智家的近1.5倍,格力的2.7倍。从营收增速来看,海尔智家以8%的增速名列三家之首,而格力的营收增速仅为0.56%,大幅掉队。

净利润方面,美的稳坐头排,一季度超80亿元的净利润是后两者净利润的两倍。净利润增速方面,美的、海尔智家均有两位数的同比增幅,而格力净利润增速依旧垫底,仅为2.65%,几乎只有前两者的零头。

可以发现,海尔智家的营收和净利润增速均为行业第一,且营收居于第二。但意外的是,其净利润总量却垫底,与格力基本持平,仅为39.71亿元,不足美的净利润的一半。因此,在盈利能力方面,海尔智家仍需努力。

美的作为行业龙头,业绩规模完胜海尔智家和格力,但营收、净利润增速略微落后于海尔智家,也需继续挖掘新增长曲线。

整体来看,家电行业作为传统消费的“四大金刚”,在供给端不断发力的情况下,消费、需求端开始逐渐回暖。这也是三家巨头一季度整体表现向好的重要外部原因。

三家企业一季度表现各有所长,是什么造成的这种差距?我们还要再详细拆解一下各家的营收结构。这次,我们需要将数据更为详实的2022年报拉出来遛遛。

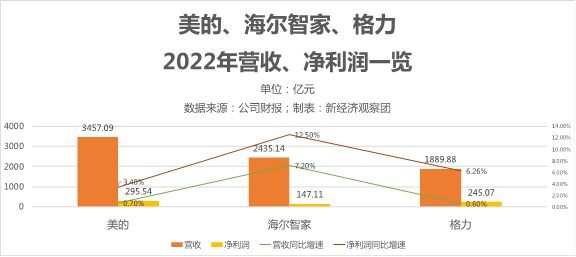

财报显示,2022年,美的实现营收3457.09亿元,同比增长0.7%;海尔智家实现营收2435.14亿元,同比增长7.2%;格力营收实现1889.88亿元,同比增长0.6%。同期,美的、海尔智家和格力的归母净利润和增速分别为:295.54亿元,同比增长3.4%;147.11亿元,同比增长12.5%;245.07亿元,同比增长6.26%。

从营收绝对值来看,美的稳坐第一,海尔紧随其后,但与美的差距超千亿元;格力依旧垫底,年营收尚未突破2000亿元大关。营收增速方面,海尔智家再次排名第一,表现优异,同比增长7.2%,其余两家增速均不足1%。

新经济观察团发现,细究造成三家差距逐渐拉大的原因,在于公司的营收构成。

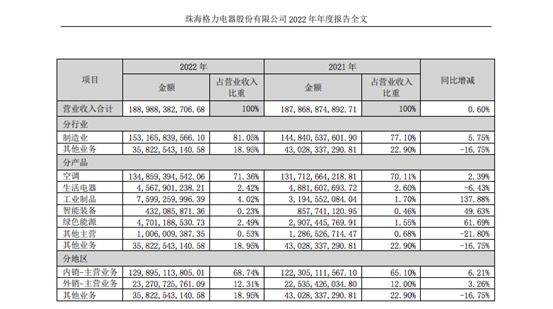

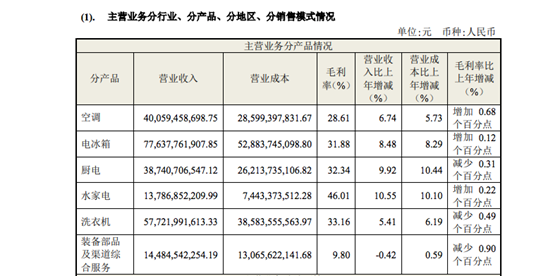

具体来看,格力营收和净利润方面均位于行业末尾,主要是营收过于倚重单一来源,也就是空调产品。

2022年,格力空调业务收入达到1348.59亿元,占据总营收的70%。然而这七成营收来源,同期增速仅2.39%。可以说,营收支柱空调业务的增长缓慢,是导致公司营收增长不高的“罪魁祸首”。

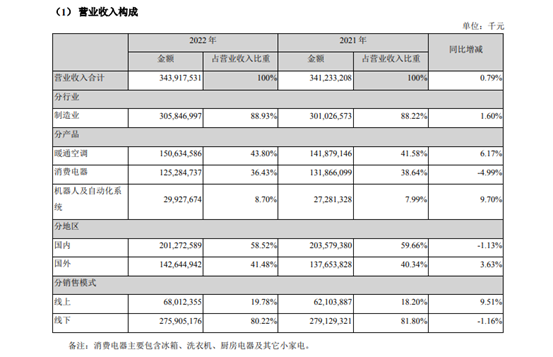

同期,美的空调业务实现营收1506.34亿元,占营收的43.8%;消费电器营收1252.84亿元,占营收的36.43%,两大业务占总营收比重近80%。因此,美的的营收来源几乎实现了两条腿走路,与格力单靠空调赚钱的路子相比更加均衡。

不过,美的也非高枕无忧。2022年,美的的暖通空调业务同比增长6.17%,占据同样地位的消费电器业务,营收同比下滑4.99%,这也是造成美的2022年营收增速处于0.7%的低位。

此外,2022年美的还一度传出裁员风波。网上消息显示,公司预计三年内裁掉50%,从而达到有效成本控制的目的。尽管官方对此迅速辟谣,并称是“有序收缩非核心业务、暂缓非经营性投资”的行为。但这种回应非常的“大厂化”,已经成为各大企业的常规性操作。

而在2019年,美的营收增速曾高达19.68%、净利润增长16.11%,公司想要恢复往日荣光,的确需要再奋力一搏。

相比之下,2022年海尔智家的营收结构相对更为健康:其中电冰箱业务实现营收766.38亿元,占据营收比重达到31.5%;洗衣机业务实现营收577.22亿元,占营收比重也有23.7%;空调收入位列第三,实现营收400.59亿元,占比营收16.4%。均衡的收入结构使海尔智家的营收和净利润增速均表现亮眼。

不过,尽管2022年海尔智家的净利润增速最快,高达12.5%,营收领先格力600亿元,但其整体利润水平依旧垫底,仅为147.11亿元,与美的和格力的差距都达到了百亿元。

那么,海尔智家增速快、营收高,利润却垫底的原因何在?这或许与海尔智家高昂的营销开支相关。

2022年,海尔智家销售和管理费用累计达到494亿元,占据总体营收比重的20%左右。同样的情况延续至今年一季度。

反观格力,虽然净利润增速慢,但净利润依旧领先海尔智家百亿元,与老大美的的差距仅为50亿元,盈利能力优于海尔智家。

据国家发改委和财政部的数据,未来五年里,中国家用电器行业市场规模将达到6.5万亿元,同比增长约8.5%。其中,空调产品市场规模将达到3.2万亿元,家用电器市场规模将达到2.4万亿元,可再生能源电器市场规模将达到3.6亿元。

可以看出,空调产品依然是整个家用电器行业的领军者,谁能掌握空调产品更多的市场份额,谁就相当于掌握了家电行业的摇钱树。而从2022年三家巨头的发展来看,美的仍在空调领域占据龙头位置,地位不容动摇。

不过,2022年,美的国内市场营收同比下滑1.13%;海外虽然增速放缓,但仍有3.63%的增幅。国内外市场的不同发展状况,也体现出美的正由贴牌向自有品牌转型的进程加速,进一步提升海外市场竞争力,寻求业务格局的新突破。

一直以来,家电企业出海分为自主品牌以及贴牌两种方式。后者对于供应商依赖更深,而想要拓展全球化发展路径,自主品牌的经营显得至关重要。一方面,自主品牌能够打响企业声誉,另一方面,企业通过自主品牌的经营,利润率或许更高。

与之相比,海尔智家在全球化布局层面做得更好,同时还引入高端化战略布局。今年一季度,海尔智家高端品牌卡萨帝在夯实国内高端市场第一的基础上,加速布局泰国、巴基斯坦等海外市场,拓展新增长点。

通过高端转型,海尔智家海外业务实现双位数增长,例如欧洲市场Haier品牌价格指数达到124,高端品牌增长42%。同时,海尔智家还通过投建埃及生态园,积极布局新增主流市场。

至于格力,为了提升空调终端市场份额,也在推广全渠道零售新模式,并依托数字化工具,打造高效新零售体系,希望在全国推广新零售改革。

此外,格力还在加速完善产业链的布局,公司自主品牌销售额占比提升至57%,同比增长约20%,进一步提升了企业自主品牌的发展空间。

同时,为了尽量摆脱对于空调业务的过分依赖,格力还在不断扩展冰洗、生活小家电等生活电器品类,希望挖掘多元化向上发展渠道。

但从2022年财报来看,格力的多元化发展成效并不显著:其生活电器营收实现45.67亿元,同比下滑6.43%,占比营收2.6%。其后的工业制品、绿色能源、智能装备等营收占比更微不足道,仅为1.7%、1.55%、0.46%。

就在最近,格力传出放弃手机业务的传言。董事长董明珠积极回应称,一定会坚持做手机。可以说,格力仍然在多元化发展的道路上不断探索。至于未来如何,还要看市场和消费者的最终反馈。

整体来看,中国家电行业市场规模仍然稳中向好,但竞争也愈发激烈。作为白电三巨头,美的、海尔智家、格力都在不断探索多元化的增长路径。

从二级市场表现来看,三巨头的表现与业绩排位一致,但整体处在下行通道。截止5月31日发稿前,美的股价下挫1.91%,报收51.33元,总市值达到3604亿元;海尔智家股价下跌1.01%,报收21.48元,总市值达到2029亿元,与美的市值差距超1500亿元;格力股价下跌1.87%,报收32.98元,总市值达到1857亿元。整体来看,美的仍较受资本青睐,格力有后来者居上姿态,市值超越海尔智家可能指日可待。

未来,三巨头如何通过提高技术水平和产品质量拿下更多市场份额,行业座椅又是否会轮换,新经济观察团将持续关注。