饿了么在过去一年的业务精简中,成为没有入场券的昔日明星。

界面新闻|范剑磊

文|新熵 古廿

编辑丨伊页

饿了么没有错,只是对手跑得更快了。

根据最新财报显示,一季度阿里本地生活营收125.49亿元,同比增长17%,2023财年全年营收501.12亿元,同比增长12%;单季运营亏损为54.73亿元,经调整经营利润为-31.37亿元,均同比收窄超过30%。

营收增长和亏损收窄的主要原因是,饿了么业务的订单量和平均订单金额均有提升,同时配送成本降低。

和过去的自己比,今年的饿了么交出一份相当不错的成绩单。再往前拉长时间来看,2022年开始饿了么就开始通过一系列措施,实现了单位经济效应的持续改善。

对于这样的表现,在此前的财报会议上,张勇也曾做出肯定,认为经过过去几年的努力,饿了么正在一个正确轨道上,不仅是UE(单位经济效益)持续转正、继续向好,并且订单量、用户量和用户粘性都在变得更好。

但是在外部视角下,经营向好的饿了么正在失去进攻性,从当初本地生活竞技场上直面美团的唯一对手,逐步变成边缘化的围观者。

当美团和抖音在本地生活领域酣战时,作为曾经的本地生活双巨头之一,饿了么正在过去一年的业务精简中,成为没有入场券的昔日明星。

自今年4月底开始,面对抖音本地生活的攻势,美团相继上线一系列促销活动进行应对,通过平台补贴和商家让利的方式,涵盖到店餐饮、休闲玩乐、美容美发等多个场景,丰富消费者在价格和场景上的选择。

不过,作为本地生活百亿补贴的先行者,擅长用补贴来进行竞争的饿了么,此次并没有太多动作。其在2023年上半年为数不多的大动作,应该就是全国线上3C数码服务商苏宁易购的全面入驻。

没有参与团购补贴的原因也很直接,当下抖音和美团在本地生活领域竞争的白热化地带——到店团购,已经在3月份从饿了么划分到高德。

按照2018年本地生活领域的竞争维度说法,此次划分之后,相当于把饿了么从之前的六楼下放到了一楼。

在以楼层划分的竞争维度中,对于到店团购业务对于到家业务的重要性,彼时的饿了么CEO王磊曾表示:其实从竞争维度来讲,之前饿了么和美团的竞争的确不在一个维度上。商家端美团给商家提供了从到店到到家一个完整的外卖堂食的餐饮服务,然后消费者端他们又有团购、酒店的综合服务。

在融入阿里生态后,饿了么和阿里到店业务中的口碑整合,对接上阿里生态的流量、零售体系。王磊因此表示:以前他们(美团)经常说自己在二楼打一楼,那今天我们站在六楼了。

而如今,拆分到店业务之后的饿了么,似乎又回到了收购前的竞争维度。对于饿了么而言,可能竞争对手也不再是平台经济型企业的美团,而是成为阿里本地生活中到家业务的一个部件。

当组织架构发生变革,顶层设计重构后,不再追求全面对标美团的平台型打法,从六楼下放到一楼的饿了么,也开始向外寻找合作伙伴。

去年,饿了么和抖音共同宣布达成合作。双方表示,将携手探索本地生活服务的新场景升级,通过优质的内容、丰富的商品和高效的物流配送,深度连接商家与消费者,在视频化时代带来“即看、即点、即达”的本地生活新体验。

依据合作内容,饿了么将基于抖音开放平台,以小程序为载体,与抖音一起通过丰富的产品场景和技术能力,助力数百万商家为6亿抖音日活用户提供从内容种草、在线点单到即时配送的本地生活服务。

对于本地生活的新趋势,美团则在和快手的合作浅尝辄止后,2023年亲自下场开启全面内容化。

根据市场公开报道不完全统计,进入2023年以来,美团几乎每个月都会在本地生活内容方面,进行产品更新和运营迭代。

2月中旬,美团再度内测外卖短视频。首页底部按钮从电商更换为短视频入口“看看赚”,为用户推送时长约30秒左右的视频,内容主要以生活搞笑、美食种草、影视剪辑为主。

3月份开始,上线外卖直播项目——“神抢手”。目前采用官方直播的方式,除了连锁品牌外,还售卖本地餐饮商家的折扣券。它与升级后的“神券节”共同组成了现在美团的直播矩阵,项目负责人直接向到家事业群总裁王莆中汇报。

今年4月,美团首次明确提出要将直播常态化,并且要涵盖从到家到到店的整个本地商业核心业务板块。开启“神券节”活动,消费者在美团App直播间下单后,可以选择立即核销,或囤到其他时间进行核销。

两种不同的打法,也正在将昔日的对手拉开差距。

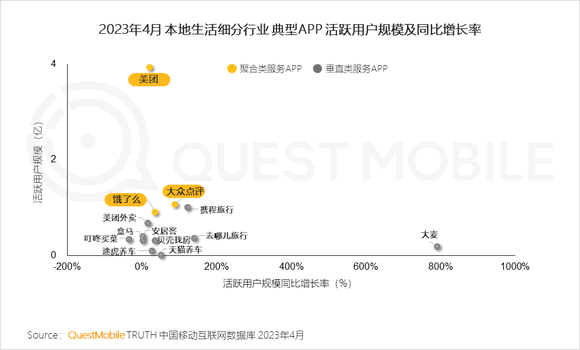

根据QuestMobile 2023年本地生活服务行业洞察报告数据显示:相比一开始的全面对标美团,致力于成为本地生活的平台经济型产品,今天的饿了么正在活成美团外卖,后者是美团旗下专注于提供餐饮到家服务的一款垂直类服务App。

这样的用户体量,似乎很难撑起饿了么创立之初的梦想:“Everything30(30分钟内配送一切)”。面向下一个本地生活的增长曲线,在即时零售赛道上,饿了么也很难有强竞争力。

在零售到家的业务打法上,不同于美团、京东的大平台策略——主抓一个入口,阿里在同城零售业务上,更像是强调点状分布。旗下涵盖零售业务的经营体系,盒马、淘鲜达、饿了么新零售、天猫超市等等都具备一定的协同性,同时又有一定的独立性。

同城零售资源点状分布的好处是让阿里的货更深,劣势是难以在C端市场形成强心智。

作为对比,以京东为例。围绕到家业务,去年京东进行组织调整,整合内部即时零售业务资源,达达作为操盘手,成立同城购业务部。初步形成以京东主站为主的核心入口,配合京东到家的运营体系,进行零售到家业务的开展。

美团同样如此,以美团平台为入口基础,美团闪购为业务品牌,零售到家业务的开展均围绕平台进行策略展开。

这样的背景下,饿了么在零售到家中,面对进入深水区的平台型竞争,作为阿里点状分布的一个业务单元,敏捷效率有余,但是规模竞争不足。

定位于本地生活的聚合类服务App,饿了么却没有活出聚合平台的规模。在先要效率、再要规模的打法之下,精简之后更垂更专的饿了么,正在从本地生活的平台型竞争中走出主流视野。

不仅如此,甚至在阿里本地生活内部,减配之后的饿了么虽然止亏了,但是也正在失去更多的话语权。

2021年7月,阿里宣布进行组织架构大调整,将高德、饿了么和飞猪整合为生活服务板块“飞高了”,由阿里本地生活CEO俞永福分管,向张勇汇报。但是4月份阿里“1+6+N”组织变革后,本地生活集团继续改革,发生了新一轮的变动。

根据财联社报道,飞猪CEO庄卓然今后将直接向阿里董事局主席、CEO张勇汇报,不再划归本地生活服务集团CEO俞永福管理。

调整之后,飞猪将拥有更强的自主性和更大的成长空间,阿里也将为飞猪提供更多的资金和战略资源。全新的组织架构,也意味着飞猪独立被划分到N序列,不再是6大核心集团,具备独立上市的可能性。

相反,作为本地生活业务“到家+到目的地”两条核心路径之一的饿了么,依然作为到家的核心力量,被保留在本地生活集团内部。好处是依然在阿里6大成熟的核心之列,劣势则是失去独立性,可能会随本地生活集团业务一起打包上市。

关于独立性,此前一直是饿了么的长期追求。2018年在被阿里收购时,有媒体曾问到饿了么创始人张旭豪,进入阿里体系,准备给自己取一个什么花名时。张旭豪回答,没有想过,我们是独立公司,独立体系。

但是在经过多年磨合后,从初入阿里时被作为重点培养的本地生活明星选手,到今天逐步成为一个专注于服务到家业务路径的阿里本地生活分支,收获更垂更精到家能力的饿了么,也正在失去更多的市场空间可能性。