自身票房不理想、国内电影市场整体低迷、监管层对高溢价高估值收购的从严监管,使乐视影业的上市之路变得艰难。

对于近期身陷拖欠供应商款项、缓发员工工资等利空报道的乐视网(300104.SZ)来说,乐视影业注入被迫延期,或许会为贾跃亭的乐视生态又添些许质疑。

昨日晚间乐视网发布公告称,预计乐视影业注入项目无法在2016年完成,当前各方正就估值定价进行探讨,不排除交易价格存在下调的可能。

与此同时,乐视网澄清近期诸多针对乐视网的报道,称运营一切正常。各业务线与供应商均保持了良好的合作关系,并未出现所谓的拖欠供应商款项事件,更没有缓发员工工资,停止出货来筹集现金流的情况。

在此风口浪尖,乐视网于2016年11月9日紧急召开了投资者交流会、推介会等多个会议。贾跃亭在会上表示,乐视的全球化走得太快,正在反思,但不会因为走得太快带来的资金压力而懊恼。从手机、体育到金融,其乐视生态“生化反应”至少还需要三年时间。

舆论影响下,乐视网今日收盘价为38.12元/股,跌幅达3.46%。在影视行业并购行为监管趋严、乐视网股价承压的情况下,乐视影业注入上市公司一波三折的剧情会驶向何方?

1、乐视影业收购案再三延迟

对于叫停乐视影业注入的原因,乐视网表示,自本次重大资产重组预案公告至今,乐视影业所在的影视行业市场环境发生了较大变化,2016年国内电影市场发展显著低于预期,第三季度国内票房出现同比下滑。当前市场环境存在对业绩承诺及估值的基础产生较大影响的可能。

按照现有进度情况,预计本次重大资产重组无法在2016年完成。经研究决定,乐视网与本次重大资产重组交易对方将继续推进本次重大资产重组项目,并选择2017年、2018年、2019年三年作为乐视影业业绩承诺期。

至此,在经历了一波三折的定增之后,乐视影业的上市之路在2016年戛然而止。

早在2014年12月5日,乐视网发布《关于筹划重大资产重组停牌的公告》,就已启动乐视影业注入项目。随后,乐视网以“本次重大资产重组事项的相关准备工作尚未全部完成,重组方案的相关内容仍需进一步商讨、论证和完善”为由,前后三次将复盘时间推迟到2016年5月7日前。

对于重组方案的再三延迟,此前曾有分析人士认为,这主要是因为2015年A股动荡,重组对股价拉升难达预期、乐视为拓展新业务大量的资金投入以及内部协商时间过长是主要原因。

根据有权威媒体的不完全统计,乐视是5家A股公司、13家新三板公司的前五大应收账款方,涉及金额合计约4.5亿元。而这只是乐视网欠款的一部分,且只是围绕乐视上市公司也就是乐视网产生的一系列版权费用。

一家券商的互联网传媒分析师告诉数娱梦工厂,重组方案多次延迟跟证监会的监管有关:“定增如果顺利的话,乐视网肯定是想尽快做出来,应该不会因为其他的事情影响这个定增。最主要还是监管问题。”

2016年5月6日晚间,在承诺乐视影业注入乐视网的16个月后,乐视网终于发布了定增公告,称拟向44名乐视影业股东以每股41.37元人民币发行1.65亿股,并支付现金29.79亿元人民币,共计作价98亿元人民币,购入乐视影业全部股权。

同时,交易对方乐视控股、张昭等人承诺,标的公司于2016年度、2017年度、2018年度归属于母公司股东的扣除非经常性损益后的净利润分别不低于5.2亿元、7.3亿元、10.4亿元。

然而定增公告发布数日后的5月12日,乐视网便接到了深交所的重组问询函。

乐视网开出98亿元的估值,乐视影业2016-2018年作出的高额业绩承诺,以及低价取得乐视影业股份的众多制片人、导演以及演员等的业绩对赌等情况成为深交所问询函关注的主要问题。

在乐视影业注入乐视网的方案中有21位明星股东,以直接持有乐视股份或通过持股平台间接持股。值得注意的是,包括张艺谋、郭敬明、孙红雷、黄晓明等大部分明星股东选择100%股权。其中,张艺谋交易对价总额为1.4亿元,郭敬明为5856万元,孙红雷为2810万元,黄晓明、李小璐为703万元。

据了解,黄晓明入股乐视影业时耗资不到60万元,并购案后获得的股票金额总值较入股金额增长10倍多。

上述分析师表示,目前很多项目被否都是因为对赌利润太高。而此次乐视影业资产注入的业绩对赌非常高,预计也是很难过会。此次调整对上市公司本身算是一种利好,调整之后未来还可能过会。

2、业绩承诺难达标,票房收入未及预期

回顾2011年成立的乐视影业,2014年和2015 年,乐视影业的营业收入分别为7.65亿元和11.45亿元,扣非净利润分别为6444.84万元和1.36亿元。

而在对赌业绩承诺上,乐视影业2016年度、2017年度、2018年乐视影业度归属于母公司股东的扣除非经常性损益后的净利润分别不低于5.2亿元、7.3亿元、10.4亿元。这样的业绩承诺,完成难度可想而知。

而当初乐视影业之所以会许下如此承诺,一方面大背景是2006年-2015年,中国电影票房从26.40亿元增长到440.69亿元,中国电影业向着600亿年度票房迈进,另一方面当然是相信其投资的电影大卖。

(图为乐视影业原计划在2016年上映的10部影片)

在交易预案中,乐视影业罗列了2016年即将上映的10部影片,包括申太罗的《赏金猎人》、张扬的《皮绳上的魂》、李仁港的《盗墓笔记》、郭敬明的《爵迹》以及张艺谋的《长城》等。

但截至目前,10部作品中公开放映并有票房成绩的仅为4部。分别取得票房为:《盗墓笔记》10.04亿、《爵迹》3.83亿,《赏金猎人》2.13亿以及《超脑48小时》1.04亿。共计取得票房16.62亿,扣除影院分成,乐观估计真正可以确认收入的仅为8亿左右。

按照交易预案中披露的《爵迹》的投资数额来看,预付账款以及存货总额在1.23亿左右。加上后期制作预计总成本约为1.5亿。按照以票房49%计入收入计算,《爵迹》获利极其微薄。

《盗墓笔记》的10亿票房能够分给乐视影业的并不多,其最大赢家要数上海电影(601595.SH)。而即将上映的《长城》的主要投资方包括了中国电影以及传奇影业,受制于份额,乐视影业的最终收益预期也就相当有限了。

除了自身票房不达预期,今年电影市场整体处于比较低迷的状态,截至11月8日,来自艺恩智库的数据显示,2016年中国电影票房仅388.6亿元,年初业内人士预估的600亿或将成为泡影。

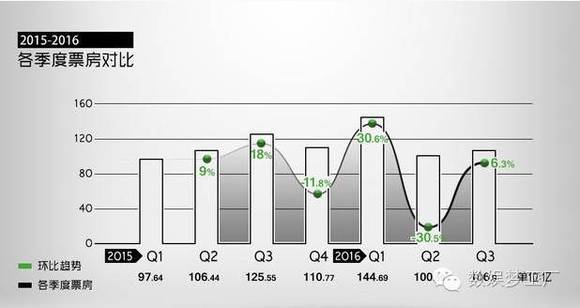

回首今年前十个月的票房成绩,有五个月份与去年同期相比都出现了负增长,票房在15亿元以上的国产电影仅《美人鱼》一部,暑期档、十一档等黄金档期的战况也都不尽人意,前三季度票房可谓惨淡收场。根据电影专资办数据:2016年Q3内地电影市场票房累积成绩108.6亿元,同比2015年同期的125.6亿元跌幅达13.5%。

在此大背景下,国内影视上市公司的收购纷纷遭遇寒冬。暴风集团(300431.SZ)出资10.8亿元收购稻草熊影业60%的股权也被证监会叫停;拟收购爱美神51%股权的唐德影视最终也选择放弃;万达院线拟372亿元并购包括传奇影业在内的万达影视的收购行为在8月份中止。这些并购失败的原因与行业内高溢价高估值以及证监会的监管不无关联。

自身票房不理想、国内电影市场整体低迷、监管层对高溢价高估值收购的从严监管,使乐视影业的上市之路变得艰难。

一位券商分析人士告诉数娱梦工厂,另外一个不可忽视的原因在于,目前乐视处于舆论的漩涡,诸多负面消息对其股价也有所影响。这次入注还涉及到配套融资,对乐视来说比较被动。股价低迷,就涉及到重新估价的问题。

在紧急召开的投资者交流会上贾跃亭表示,全球化走得太快,正在反思,但不会因为走得太快带来的资金压力而懊恼。从手机、体育到金融,其乐视生态“生化反应”至少还需要三年时间。