银行清理睡眠账户将成为一种必然趋势。

图片来源:界面新闻 匡达

文|支付百科 张浩东 徐不醒

近年来银行陆续发布清理睡眠卡公告,闲置银行卡、信用卡的清理不仅可以降低用户被骗的风险,还能减少银行的管理成本。目前,其他闲置银行账户也将纳入被排查清理的名单。

01 处理手段更严厉

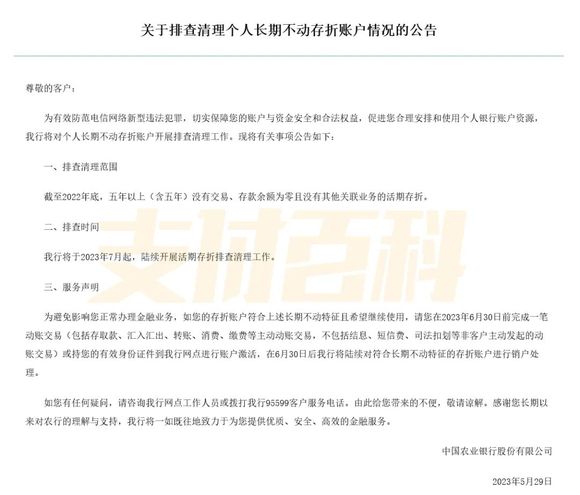

今天,农行发布公告称,将于2023年7月起,陆续开展活期存折排查清理工作,主要针对截至2022年底,五年以上(含五年)没有交易、存款余额为零且没有其他关联业务的活期存折。

公告内容显示,若存折账户符合上述长期不动特征且希望继续使用,用户需在2023年6月30日前完成一笔动账交易(包括存取款、汇入汇出、转账、消费、缴费等主动动账交易,不包括结息、短信费、司法扣划等非客户主动发起的动账交易)或持有效身份证件到农行网点进行账户激活,否则将被销户处理。

对于不同的用户来说,存折的作用也不同。有部分用户资金划分明确,个人资金、家庭整体资金、教育资金可能会储蓄在不同的存折账户内,也有用户仅用存折储蓄余额。

后来便捷性更强的银行卡替代了存折的多数作用,导致用户对存折的需求在降低,存折基本退出历史舞台,随之很多人手里的存折闲置,逐渐出现了关于存折的大量问题。

针对存折闲置问题,早在2021年,建设银行、邮储银行等多家银行也在公告表达,将对睡眠账户进行清理;2022年,工商银行、中国银行、兴业银行等陆续发布了关于清理个人长期不动账户以及“一人多户”的排查清理公告。

长期不动账户也被归类为睡眠账户,此类账户存在长期未发生收支活动,近年有银行将账户余额为零元的账户纳入睡眠账户中,有的要求余额小于100元的也可能被纳入睡眠账户,还有的则是要求连续2—3年未发生主动交易。

除判定睡眠账户有不同标准之外,各家银行对睡眠账户的处置方式也有差异,有的银行对睡眠账户暂停金融服务,有的银行限制睡眠账户的权限。农行则是采取直接注销清理,也可见其处理睡眠账户的方式更为严厉。

有些银行不仅发布睡眠账户通知,还对超量持有账户进行限制,以此达到减少生成更多睡眠账户的风险,避免因闲置账户造成用户经济损失的情况。

银行清理睡眠账户有多方面原因。一方面是因为,早在2016年央行就规定同一个客户在同一银行只能开立一个Ⅰ类账户的银行卡,若再开户只能办理其他类别账户。

到2020年,国务院在全国范围内展开“断卡”行动,断卡中原本包括个人银行卡、个人支付账户、单位银行账户、结算卡等,也包括微信、支付宝等第三方支付机构账户,不过从如今银行的态度来看,一些符合睡眠账户标准的账户,也被纳入被清理的范围。

农行在公告中还提及清理睡眠账户是“为有效防范电信网络新型违法犯罪”,透露了近年来因个人银行“睡眠账户”造成经济损失的事件持续增加,银行和开户人都需要重视睡眠账户问题。

据了解,近年来不少诈骗案件都与长期不动存折账户有关,有用户存款100万元仅剩余额1元,到银行查询发现存折为假,从以往的案件来看,很可能与诈骗有关,犯罪分子可能通过各种途径,伪造或者篡改存折等证件,来盗取他人的存款。

另一方面,银行与用户在长期不动存折账户方面曾出现分歧,用户可能要面临存折失效、扣光余额的风险。有用户20多年前在某国有大行存入1410元钱,取钱时却被银行告知存折“年代久远”无法取出。银行表示,由于银行更换了新设备,再加上早期存折没有磁条,所以机器读不出这类账户的信息。

也有用户存折余额100元,长期未动后发现余额为0元,到银行查询发现扣费项目是管理费、短信费用。但律师表示,银行与储户之间存在存储合同关系,银行应当保障储户的存款安全,既不能因自身过错免除其合同义务,也不能因储户不了解银行新规,擅自解除旧合同、绑定新合同。

总的来说,银行加强对睡眠账户的排查清理工作,能够有效的防范闲置账户被诈骗分子利用的风险,减少因闲置账户出现问题,导致银行和用户之间产生隔阂的风险,还能节省更多的管理资源,减轻成本负担,所以银行清理睡眠账户也是一种必然趋势。