分掉三年净利润。

图片来源:图虫

记者|梁怡

近日,胜科纳米(苏州)股份有限公司(简称“胜科纳米)提交了科创板上市申请,拟募资3.47亿元,其中2.97亿元用苏州检测分析能力提升建设项目,0.5亿元补充流动资金。

胜科纳米主要从事半导体第三方检测分析服务,致力于打造专业高效的一站式检测分析平台,为半导体产业链客户提供失效分析、材料分析、可靠性分析等检测分析服务,累计服务客户2000余家,但真正称得上大客户的仅有一家。

2020年-2022年(报告期内),胜科纳米的业绩快速增长,公司于2022年、2023年合计分红1.13亿元,而期内净利润合计才1.12亿元,招股书中也明确提到实控人会从分红款里偿还负债。

另外,胜科纳米提到公司被形象地喻为“芯片全科医院”,但核心技术先进性、竞争优劣势均未具体说明。

胜科纳米的创始人是提出“Labless理念”的李晓旻。

所谓的Labless,即未购置大量检测分析实验设备而主要委托第三方进行检测,与厂内自建实验室In-House Lab模式相对。其与Fabless类似,本质上均是厂内需求的外包,但Fabless主要集中在晶圆制造、封装测试环节,而Labless贯穿整个产业链上下环节。

公开资料显示,1998年,李晓旻从北京大学微电子专业毕业,随后来到新加坡国立大学攻读电子工程硕士学位,师从著名半导体物理学家李名复教授。毕业后,李晓旻就职于新加坡科技研究局微电子研究所,担任研发工程师。在此期间,因新加坡的经济形势低迷加之半导体企业生产研发刚需,李晓旻诞生了打造商业化运作的高端分析实验室的想法,最终在2004年底成功圆梦。

2012年,紧抓国内半导体产业向中高端发展的机遇,李晓旻在苏州工业园区创办胜科纳米,并在2017年正式收购新加坡实验室。目前,公司还在南京、福建建立实验室,并在马来西亚设立市场服务团队。

招股书显示,自2015年10月的A+轮到2021年11月的C+轮,胜科纳米共迎来6轮融资,根据最后一次增资情况,公司投后估值为30亿元。

值得关注的是,胜科纳米与外部股东签署了相关对赌协议。根据2021年12月20日公司与全体股东签署的《有关胜科纳米(苏州)股份有限公司增资协议之补充协议》(简称“《补充协议》”)显示,若公司自《补充协议》生效之日起三年内未成功上市,即2024年12月20日之前,李晓旻需承担相关回购义务。

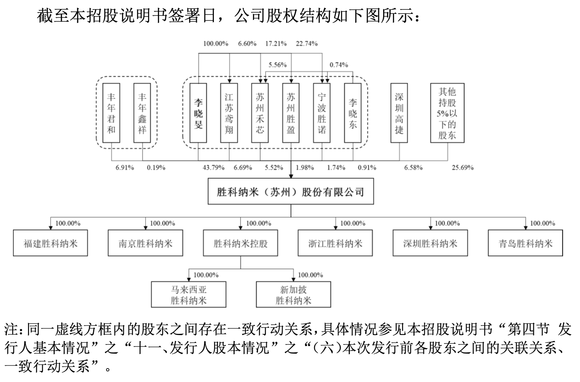

目前,李晓旻作为胜科纳米的控股股东、实际控制人。其直接持有公司43.79%的股份,通过一致行动人江苏鸢翔、苏州禾芯、苏州胜盈、宁波胜诺、李晓东(李晓旻的哥哥)合计控制公司60.63%的股份。

值得关注的是,胜科纳米在进行外部融资时,李晓旻为进行反稀释,通过借债方式同步对公司进行增资。截至本招股说明书签署日,李晓旻尚未到期负债的合同金额总计为9505万元。

针对前述尚未到期的借款本金及利息,李晓旻拟筹措偿还资金的方式包括:从公司处领取的薪酬收入;公司进行现金分红所得资金;使用自身信用筹措新的借款;处置自有房产;由他人代为偿还或提供相关担保;公司成功上市且锁定期届满后通过二级市场减持股票的方式筹措还款资金。

界面新闻注意到,2022年、2023年胜科纳米分别现金分红7500万元、3800万元,而2020年-2022年公司的净利润合计1.12亿元。按照两次分红节点对应的股权结构(2022年6月30日的股本总额为基数,以报告期末总股本为基数),李晓旻以及控制的江苏鸢翔均直接持有公司合计50.48%,因此这1.13亿元中按比例测算(未算税)0.57亿落入实控人李晓旻口袋。

薪酬收入方面,2022年李晓旻的薪酬为350.07万元,高管中仅次于他的系财务负责人洪凯,达到113.93万元。

2020年-2022年公司营业收入分别为1.2亿元、1.68亿元和2.87亿元,归母净利润分别为1888.91万元、2750.34万元、6558.59万元,业绩保持快速增长。

从收入结构来看,报告期内公司以失效分析业务检测服务为主,其销售收入分别为8914.33万元、1.2亿元和1.78亿元,占主营业务收入的比重分别为74.09%、71.35%、61.98%,而同期材料分析收入增速较快,由2020年的3090.08万元增长到2022年的9831.38万元,占比由25.68%提高至34.27%。

招股书显示,胜科纳米已累计服务全球客户2000余家,但从报告期内的前五大客户来看,公司的客户集中度并不高,其中第一大客户A贡献收入占比均达到20%以上,而除2022年的客户B、应用材料外,2020年、2021年其他客户收入均未超过千万,相对客户A的收入断层。

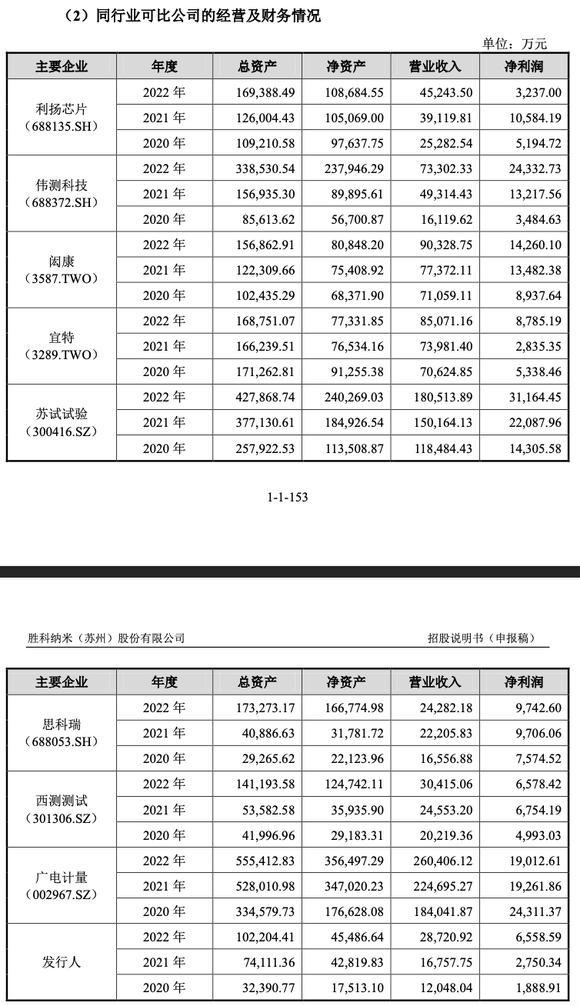

目前半导体第三方检测分析服务主要包括第三方后道检测和第三方实验室检测。第三方后道检测主要聚焦于芯片封测环节中的晶圆测试及成品测试,该市场由中国台湾地区的京元电子、矽格、欣铨占据市场主导地位,同时大陆以华岭股份、伟测科技、利扬芯片为主的一批厂商也随之崛起。

第三方检测分析实验室对接半导体产业链各企业的失效分析、材料分析等需求,形成独立的实验室检测业务。专业化的半导体第三方检测分析实验室则起源于中国台湾,并在半导体垂直化分工的浪潮下快速发展,宜特、闳康在中国台湾地区占据主要市场份额,大陆主要呈现机构众多、单个机构规模较小的竞争格局。

整体来看,在半导体第三方检测分析市场,胜科纳米的资产、收入规模相对较小,进一步细化到实验室检测分析市场,公司与闳康、宜特等老牌第三方实验室检测的财务指标仍然差距明显。

另外,含“科”量有多少?

从一些研发技术指标来看,目前公司共拥有17项发明专利,其全部应用于主营业务,并未披露同行的发明专利情况;报告期内研发费用分别为1309.49万元、2253.88 万元及3622.44万元,费用率分别为为10.87%、13.45%和12.61%,高于同期同行均值7.51%、7.36%、8.2%,但与公司收入规模较小有关。

而在涉及的核心技术方面,胜科纳米仅在招股书中做了陈列,但并未说明核心技术的先进性表现,与同行竞争的优劣势等,而该内容是科创板IPO监管层关注的重点。