新能源汽车保险费能打下来吗?

文 | 债市观察 蒲肃

比亚迪作为新能源车企一哥,进军保险业务会颠覆车险行业格局吗?

相关数据显示,目前国内已有超过20家财险公司开展新能源车险业务,其中财险“老三家”的新能源车保费占比超过70%,多年来维持着比较稳固的“三足鼎立”格局。

而比亚迪前不久刚刚完成对易安保险的收购,并完成工商登记,改名为“深圳比亚迪财产保险有限公司”,简称“比亚迪保险”。值得注意的是,比亚迪是国内首家获批全资控股财险公司的车企。

来源:企业官网

不过,比亚迪保险要想在新能源车险领域进入四强并不容易,首先要解决资质问题,其次是规模。

有媒体报道称,此前的易安保险并没有车险资质,比亚迪接手后需要申请车险资质,并尽快推出新能源车险产品。

而规模上,今年比亚迪计划销售300万辆,大部分新能源车的保费在3000元~6000元之间,高端车型的保费更高。

粗略估算,假设比亚迪旗下全部销售车辆都购买比亚迪保险,其规模上百亿是不难的,但财险“老三家”之一的人保财险去年新能源车险已经超过200亿元,巨头之间的竞速真是让人叹为观止。

作为国内四家专业互联网保险公司之一的易安保险,在2016年2月份正式运营开业,注册资本金10亿元,但不到四年就因偿付能力不足等原因而而被主管部门接管。

在被接管之前,易安保险连续两年出现较大亏损,净利润分别亏损1.99亿元和1.67亿元,2020年1季度更是亏损2.62亿元。目前,易安保险官网显示的累计保险金额超过80亿元,保障客户超过489万人。

2022年7月,主管部门原则上同意易安保险进入破产重整程序,同时公开招募战略投资者。

比亚迪汽车工业有限公司作为比亚迪旗下的全资子公司,是收购易安保险的主体公司。“金融界”分析称,此次比亚迪能够独资100%控股易安保险在行业中非常罕见,主要是此前有相关规定,保险公司的单一股东持股比例不能高于三分之一。

而比亚迪能突破持股上限,做到100%控股,主要是符合“参与保险公司风险处置”这一条款,经过监管部门批准,持股比例可以不受限制。

此外,易安保险的产品类型包括家财险、企财险、信用险等11个险种,其中家财险含有物流车辆相关保险,但没有新能源汽车保险品种。

来源:企业官网

比亚迪作为销售规模最大的新能源车企,收购一家财险公司,不开展车险业务是不是说不过去呢?实际上,行业都在关注比亚迪何时申请到新能源车险资质,进而是否能带动行业保费下调。

在5月18号之前,比亚迪的销售人员并没有提示可以购买比亚迪车险,而20万元以下的车型保费也基本在5000元左右,部分车主表示还是略贵,期待比亚迪在综合自身数据、维修成本等数据后,可以进一步下调费用。

虽然这代表了部分车主的心愿,但最终如何调整还要看实际运营后的利润率。目前按照财险“老三家”的车险收入和利润来看,利润率在2.89%~4.17%之间。

而业内认为,新能源汽车险才推出1年多,出险数量也比较多,所以新能源车险的赔付成本也比较高,对新能源车险的利润暂时不能太乐观。

自从2021年12月14日,中国保险行业协会正式发布《新能源汽车保险商业保险专属条款(试行)》(简称“条款”)以来,越来越多的新能源车企开始布局保险业务,先后有小鹏汽车、蔚来汽车、比亚迪、理想汽车、特斯拉、宝马等车企注册或收购保险业务公司。

上述条款发布后的2022年,比亚迪、理想、蔚来等新能源车企相继注册或收购保险公司。

其中,比亚迪在2022年3月成立比亚迪保险经纪有限公司;2022年6月,理想汽车旗下全资子公司全资收购全国性保险中介银建保险经纪100%股权,更名为北京理想保险经纪有限公司;2022年10月,蔚来收购汇鼎保险经纪公司,新股东为安徽蔚来数据科技有限公司,全资持有该保险经纪公司,曲线获得了保险经纪牌照。

还有比他们更早布局保险业务的,比如2018年小鹏汽车成立广州保险代理有限公司,特斯拉于2020年成立保险经纪有限公司。

传统车企也早早在保险领域布局,其中,广汽在2011年就联合多家公司成立了众诚保险,成为国内首家由汽车制造商牵头成立的专业汽车保险公司;同样在2011年,上海汽车集团保险销售有限公司成立,是上汽组建的全国性保险专业代理机构;2012年,中国一汽旗下的十家公司共同出资成立成立鑫安汽车保险。

此外,吉利控股旗下的全资子公司易保保险代理有限公司,在2018年取得保险代理牌照,同时,吉利控股还购买了合众财险33.33%的股权,成为其第二股东;2022年10月,宝马申请设立宝马保险经纪公司在工商部门完成注册,注资5000万。

实际上,通过收购保险公司涉足保险业务是最直接也最便捷的办法,由于保险业务的介入受到的监管比较严格,新能源车企想分一杯羹也不是很容易的事。

2022年1月,蔚来曾注册一家“蔚来保险经纪有限公司”,但根据天眼查数据显示,2023年3月,其经营状态变更为注销。业内分析认为,主要是因为该公司尚未获得经营保险经纪业务许可证,最终还是通过收购保险公司实现入场。

新能源车企纷纷“涉险”的背后,是近年来新能源汽车保费的快速增长。

据了解,2019年~2021年,财险公司承保机动车辆保险保费收入分别是8188亿元、8245亿元和7773亿元。其中,除了2020年受承保车辆数量增速放缓的影响外,新能源汽车的保费增长速度都在40%以上。

2021年新能源汽车保费规模达到350亿元,同比增长56%,在新能源汽车保费中,新车保费的占比达到了一半,有47%由新车保费贡献,这和当年新能源车销量同比157%保持同步。

安信证券预计2022年新能源车险规模预计达到700亿元,同比翻番。而广发证券认为,2023年新能源车占新车比重提升推动车均保费提升,车险增速有望超越2022年。

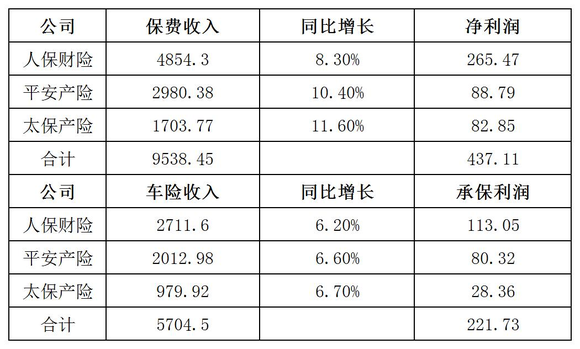

在保险行业内,中国人民财产保险股份有限公司(下称人保财险)、中国平安财产保险股份有限公司(下称平安产险)、中国太平洋财产保险股份有限公司(下称太保产险)被称为财险“老三家”,在车险市场中的市场份额也比较大。

数据显示,2022年财险“老三家”保费收入合计超过9500亿元,其中车险收入超过5700亿元,占比接近60%,可见车险业务是绝对主力险种。

中国人保在2022年业绩发布会上披露,新能源车险以及智能网联车险正在成为拉动车险规模增长的主要动力。2022年人保财险承保467万辆新能源车,同比增长59.6%,保费收入206亿元,同比增长72.7%。

2022年公司财务数据,单位:亿元;债市观察梳理

申万宏源预计,2025年新能源车险保费规模将达1543亿元,占车险总保费比例约为15.7%;预计2030年新能源车险保费规模将达12790亿元,占车险总保费比例约为31.3%。

这对汽车企业来说无疑是一块“大蛋糕”,而从某种角度来说,汽车企业和车险业务可谓“一体两面”。

比如一汽集团旗下的鑫安保险,有九成大客户来源于一汽集团,2021年营收7.34亿元,净利润1.28亿元。

汽车企业涉足汽车保险可以说是“肥水不流外人田”,而销量规模较大的车企通过“涉险”盈利的能力更强,一方面其自有销量规模可提供最基础的保障,另一方面是今年新政的实施,也更考验综合竞争实力。

据了解,今年1月,主管部门发布《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》,进一步扩大财产保险公司定价自主权,通知明确自6月1日起,商业车险自主定价系数的浮动范围由 “0.65,1.35”扩大到 “0.5,1.5”,被业内称为“车险二次综改”。

可以预见的是,不同保险公司的同种类业务的保费差异会进一步拉大,而资金充裕、汽车销售规模较大的车企在降保费方面更有优势,反之,中小车企的保险公司可能面临较为严峻的竞争。