拆分之后,能否应对市场考验?

图片来源:界面新闻 匡达

文|表外表里 周霄 张冉冉 赫晋一

编辑|付晓玲 慕沐 曹宾玲

今年3月底,阿里宣布启动“1+6+N”组织变革,并着重强调:分拆的业务集团和公司“单独面对资本市场,成熟一个,上市一个。”

接着两个月不到,就有了眉目。据2023Q1财报:阿里云将完全分拆独立上市;盒马、菜鸟启动上市计划,将分别在未来6-12个月内、12-18个月内完成;阿里国际数字商业集团启动外部融资,六大业务集团正式成立董事会。

进展之神速,让市场为之一振。

毕竟之前的阿里,淘宝天猫等现金牛忙于“养家”,菜鸟、阿里云也要给其他业务输血。内部甚至有声音认为,业务之间的这种血缘关系,一定程度上束缚了彼此,导致价值被低估。

而一般来说,多业务的融资上市,往往可以助力母公司的价值修复。

华尔街分析师就指出,若考虑即将融资上市业务的估值,阿里的价值几乎是目前价格的三倍。

但融资上市显然不是阿里如此大刀阔斧改革的目的。张勇在启动阿里改革之初说过,希望能解决一代又一代阿里人“为谁而战”的问题。这次也进一步释放信号:各个赛道的业务商业模式、客户特征和发展阶段不同,越独立,发展越迅速。

如今资本市场对阿里价值重估的预期已经拉满,那么疫情解封后的第一季度,阿里给出的业绩答卷究竟如何?6+N独立上市又能从中看出什么前景?我们结合财报本身,进行详细探究。

去年年底阿里的组织架构调整中,最引人注目的变化,当属张勇兼任阿里云智能总裁。此次董事会名单公布,张勇更是亲自挂帅阿里云智能的董事长兼CEO。

优先级一升再升的背后,是云计算行业的风云再起。

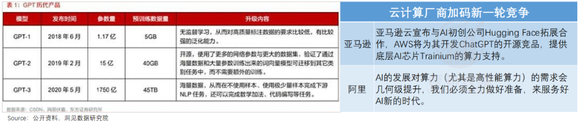

过去两年,受主要客户结构转移影响,叠加疫情抑制,市场对国内云业务的预期一度“幻灭”。直到ChatGPT的横空出世,AI技术对基础算力的需求大爆发,超出了以往的芯片和架构所能承受的范畴,为云厂商们送来了新一轮周期机遇。

可以看到,云计算厂商已经开始“摩拳擦掌”。

备注:ChatGPT所搭载的模型(GPT3.5),从GPT1迭代到GPT3,预训练数据量从5GB激增到45TB,增长幅度接近千倍。

且不仅是基础算力,各互联网企业接入大模型——如ChatGPT(OpenAI)、PaLM(谷歌)、通义千问(阿里)、文言一心(百度),对云计算需求也会提升。

甚至,面对淘宝、微信、TikTok、Facebook等数亿乃至数十亿级海量流量的冲击,AI模型的应用端所需要的算力,远大于训练侧。

而除了大厂,更值得注意的是中小微企业也在持续接入AI大模型。用业内人士的话说,“中小微企业与云的距离,在ChatGPT发布之后的百余天时间里,第一次变得如此触手可及。”

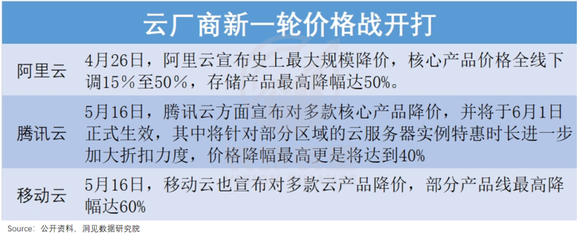

为了抓住这一庞大增量群体,阿里云主动出击,率先掀起了新一轮的降价潮。

如阿里最新电话会议提到:降价策略的出发点是让算力更普惠,要让更多的中小企业特别是开发者,更好地使用云计算,降低使用门槛。

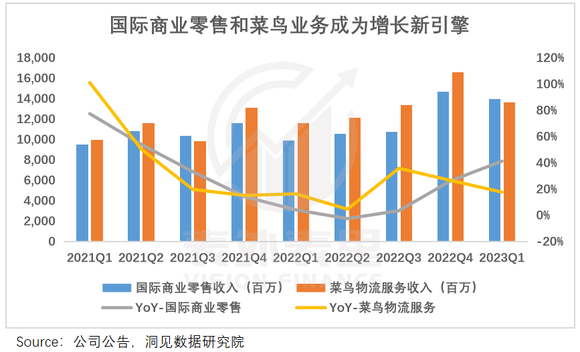

毋庸置疑,再次站在聚光灯下的云厂商们,又拿到了新的船票。而除了云计算,国际商务和菜鸟业务也有了新动态。

国际商业业务来说,2023Q1包含Lazada、速卖通、Trendyol和Daraz渠道的国际零售商业订单量整体同比增长15%,收入同比增长41%。

能有如此斩获,在于海外市场正处于红利期:

一方面,2021年美日德等发达国家电商渗透率低于20%,东南亚、南美、中东等地区低于10%,远低于国内。另一方面,疫情培养了很多地区的电商消费习惯,以拉美市场为例,目前的电商渗透率达到了疫情前的2.5倍。

当然,阿里也在争取。可以看到,速卖通在菜鸟协同下,通过改善物流体验进一步加速扩张。

如面向全球消费者推出的新服务Choice,消费者在上面下单可享受免运费、免费退货等服务。数据显示,3月以来在韩国、西班牙等开通该服务的多个国家,速卖通下载量均飙升至前3名。

也就是,增长盘环境向好,阿里趁热打铁、计划落实“成熟一个、上市一个”。

对拆分后的前景,其也有展望。以云计算业务为例,电话会议提到:云计算的商业模式、客户特征和发展阶段与阿里其他业务有着根本不同,完全独立将进一步完善其业务战略并优化运营和组织。

当然,面对即将落地的拆分,市场在兴奋之余,还有部分顾虑:高红利、高增长的业务都拆分出去了,留给阿里本人的核心电商,却是近几年受宏观、竞争等因素承压最为明显的。

阿里最新电话会议,回应了这部分关切:2月到4月,淘宝APP的用户和GMV均同比正增长。

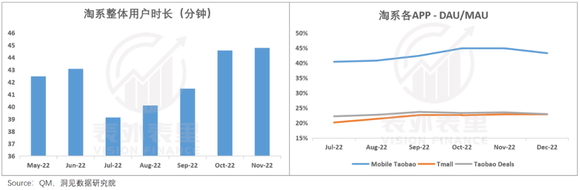

GMV转正拐点的背后,除了大环境复苏,还有竞争态势趋缓。

可以看到,2022H2之后,淘系APP的用户时长和用户粘性明显提振,似乎抵挡住了抖音、拼多多的抢食。

据官方透露,这部分增量来源,得益于持续深化的内容化战略:过去一年淘宝的直播用户规模同比提升超过70%,直播引导进店人数同比增长近100%。

接下来,淘系还将继续致力于服务用户。淘天集团CEO戴珊在采访中表示:“在生成式AI等科技变革和消费行为习惯变迁的时代大背景下,新生变革、自我变革不是选择题而是必答题。”

基于此,2023年淘宝天猫618商家大会上,淘天集团宣布完成新一轮组织架构调整,高管团队悉数亮相。

正如张勇在内部信中提到的:“未来每个业务集团和公司,都必须直面市场的考验,让自己回归到一个创业者的状态再出发。”

“我认为上市仅仅是一个过程,我的梦想是盒马实现1万亿销售。”盒马总裁侯毅在4月接受专访时说道。

进入上市倒计时,即将单独面对市场考验的盒马,开始“加速度”。

“今年是盒马鲜生、盒马会员店、盒马mini、盒马奥莱大发展的一年,今年的速度有可能是到现在为止我们最快的一年。”侯毅说。

以配送范围为例,3月底,盒马鲜生宣布服务半径从3公里增至5公里,并新增“5公里1小时送达”配送服务,整体配送面积上扩大了近3倍。

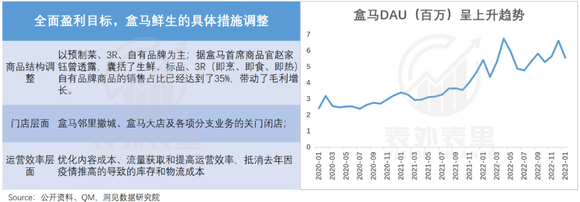

不过,盒马大举扩张除了独立上市的催化,也在于“新零售商超”被验证是一个可持续盈利的商业模式。

可以看到,2022年盒马多措施“卷”运营效率,如此卷生卷死,换来了用户数量的增长。

同时也换来了盒马鲜生的盈利——今年1月份,侯毅发出全员信称,盒马的主力业态盒马鲜生已经实现了盈利;他还在采访中透露,去年四季度和今年一季度,盒马已实现全面盈利。

甚至,盒马成为拉动集团利润率增长的动力之一。

财报显示,本季度中国商业部分的经调整EBITA利润率,从去年同期23%提升到28%,这被归因于淘特、淘菜菜和盒马的亏损显著收窄。

与此同时,大文娱也在加快止血步伐。

其中,优酷降本增效的主要打法是:去粗取精、提升效率。

反映到剧集表现上,2023Q1播出的《他是谁》《少年歌行》,带动了用户订阅收入同比增长13%;同时数据显示,2023年3月优酷商业化收入达到去年同期的202%。

也因此,优酷已经实现连续8个季度亏损收窄。

与此同时,优酷对现有的组织架构做出了一系列调整,将内容生态构成规划为:未来将长期保持30%监制、30%合制、30%自制。换言之,优酷回归到了对内容投资和自制能力的提升上。

除了分拆出去的业务越来越有奔头,继续留在阿里的淘系,如淘特和淘菜菜,也放开了拳脚。

淘特来说,今年2月开始,供给端动作频频——在全国产业带开启招商;联动1688建设线下服务站,首期50个。

业内主流观点认为,淘特在持续碰壁后,终于摒弃买量思维,回到产业带投入,丰富产品供给的“舒适区”。

但加码更确定的事,不是坏事——在这样的模式下,淘特用户甚至可以享受到低于批发价格的优惠产品,带动淘宝和淘特上M2C商品产生的支付GMV同比增长26%。

相比淘特在消费体验上做文章,淘菜菜走了另一条路。

有用户去年就发现,淘菜菜露脸频率变高了——打开淘宝或者淘特APP,首页都可看到其入口。这样多方“借力”别人,淘菜菜低成本获客不亦乐乎。

同时,其一边暂停贵州等低效城市的服务,一边通过将大连中心仓、浙南中心仓投入运营,新开杭州和亳州等新城,提高特定地区的单位效率。

此外,据调研消息称,目前阿里正在加大淘菜菜、零售通、淘特融合,零售通配送基本上交给淘菜菜,淘特的包裹也由淘菜菜配送,目前正在试点。

如此扩张和协同下,据官方数据,截至2023年3月31日止的1年内,有62%的淘菜菜年度活跃消费者是阿里多个平台上,首次购买生鲜产品的消费者。

也就是说,淘菜菜靠提高运营效率,实现亏损同比大幅收窄。

而随着盒马、优酷、淘特、淘菜菜等多项长期亏损业务在这一季度盈利水平的明显好转,阿里整体的经营效率提高。财报显示,其营收成本和费用占收入的比重同比下降5%(刨除股权激励影响)。

这一季里,阿里的业务与财务增长一定程度实现了同步,鉴于财务数据滞后于战略调整的经验,这或只是开始。

“市场是最好的试金石。”今年3月份,张勇在宣布组织改革的信中写下这样一句话。

如今剧本的走向,佐证了这一点:自我变革催化和经济复苏加持下,云计算、海外商业等增长盘以及淘系基本盘,释放各自能量;盒马、优酷、淘特、淘菜菜等长期亏损业务,也后起直追,助力整体效率提升。

这就难怪,阿里多项业务分拆上市的消息,能让资本市场如此兴奋。毕竟参考谷歌成立母公司Alphabet,形成伞型结构,其后一年,市值同比增长了17%。

对阿里来说,24年历史中,变革基因一脉相承。如今的“1+6+N”能为新阿里带来什么,值得期待。