“19元全款入手FENDI单品”刷屏,喜茶600亿估值稳了?

图片来源:微博@喜茶

文|野马财经 苏影

编辑|武丽娟

自本周“喜茶FENDI联名”话题冲上微博热搜后,各大社交媒体平台上,“19元全款入手FENDI单品”“人生第一件FENDI是喜茶给的”“这是我离奢侈品最近的一次”等分享帖层出不穷。甚至小米集团董事长雷军也发微博表示喝了杯FENDI联名的喜茶,喜茶再一次掌握了流量密码。

来源:微博

但隐藏在破圈热度背后,增长乏力、降价转型则成了喜茶过去一年被讨论的重点。成立11年,这家头部新茶饮品牌过得还好吗?

与意大利奢侈品品牌FENDI联名,并非喜茶的首次跨界。

事实上,在国内新茶饮赛道日趋同质化的当下(各家菜单均以奶盖茶、牛乳茶、水果茶、纯茶等产品为主),喜茶已经和多家品牌进行过梦幻联动,通过拓展圈层的方式增强自身话题性和影响力。

据不完全统计,自2017年起,喜茶官微信、官博曾宣布近百次跨界合作,覆盖包括美妆品牌欧莱雅、3CE,服饰品牌太平鸟,食品领域徐福记、五芳斋,影视IP《梦华录》《甄嬛传》和网游IP《原神》等。

以刚刚过去的2022年为例,2022年4月,喜茶联手日本潮流教父、GOODENOUGH 主理人藤原浩推出了「黑TEA」限定企划,包括酷黑莓桑特调饮品、联名包材及随行杯、艺术杯等限量周边。最终,该产品成功拿下喜茶新品销量第一,首周销量突破60万杯。

2个月后,2022年6月,刘亦菲、陈晓主演的《梦华录》成为古偶剧爆款,主角开茶坊的背景也使喜茶看到新机遇,再次乘胜追击,开发剧情联动饮品,推出创意周边、主题门店、快闪活动等,打造线上线下喜茶x《梦华录》的沉浸式体验。

从结果来看,喜茶这次联名也收获了不错的成绩,两款联名特调产品上线首日即售出近30万杯,上市第一周突破140万杯,其中的“紫苏·粉桃饮”更是蝉联7天销量冠军。

此外,2022年,喜茶还推出了全网总曝光超3亿次的“喜遇原神”、3天热销50万杯的“甄喜传”、呼应春晚舞蹈诗剧的“只喜青绿”等,在联名领域逐渐驾轻就熟。

而对于此次与FENDI合作一事,中国食品产业分析师朱丹蓬表示,新茶饮联名表明了行业同质化比较严重,竞争比较激烈,新茶饮品牌通过联名可以更好地贴合年轻消费者的兴趣点,由于联名涉及到产品和配方的创新,也使得品牌创新升级。

不过,在收获热度的同期,频繁联名也是一把双刃剑。有消费者就曾吐槽称“喜茶是为了联名而联名”“产品好看不好喝”。此外,也有消费者反馈了并不愉快的消费过程,称点外卖还遇到杯底漏开、冰沙融化、周边漏发破损等体验。

来源:小红书

对此,IPG中国区首席经济学家柏文喜提醒,消费品牌在拓展圈层、引发关注并实现消费引流的同时,因为关注度的提升而使得往日的服务或者产品瑕疵同样也会被急剧倍数放大,因此消费品牌在跨群曾推广中需要在产品与服务品质把控方面格外注意提升自身的内部要求,以防止出错或者出现瑕疵而同样通过高关注度被放大对自身品牌带来负面冲击。

凭借联名跨界屡次登上热搜的喜茶今年已经11岁了,创始人聂云宸是一位90后。2012年,聂云宸从广东江门江边的一家小店出发,推出了第一杯芝士茶。后十余年间,喜茶从地方扩张到全国,成长为高端新茶饮代表。

曾几何时,标榜“真果、真茶、真奶”的喜茶一度是资本宠儿,在2021年D轮融资中,喜茶收获高达600亿元估值,刷新国内新茶饮记录。而也是从同一年起,喜茶就被频传上市准备消息,但均被公司否认。2021年和2022年,聂云宸还分别以100亿元和85亿元财富入选《胡润百富榜》。

事实上,聂云宸本人财富值变化也伴随着新茶饮行业的市场波动,最近两年,在疫情反复和消费热情下滑背景下,喜茶似乎遇到了增长瓶颈。

中国连锁经营协会报告显示,2017年-2021年,我国新茶饮市场规模一度从422亿元增长至1003亿元,年复合增长率超20%。不过2022年,受疫情反复等影响,协会预计全年市场规模理想状态也仅为1040亿元,基本和上年持平。

市场增速放缓期间,国内茶饮门店数量却有增无减,截至2022年底,我国新茶饮门店总数约48.6万家,较2020年底37.8万家,增长超28%。

玩家众多、内卷严重,喜茶虽为新茶饮龙头之一,也面临着不小的压力。据久谦咨询中台数据显示,从2021年7月起,喜茶在全国范围内的坪效(每坪面积产出的营业额)与店均收入开始下滑。同年10月份,喜茶门店均收入与销售坪效环比7月份下滑了19%、18%;同比下滑35%、32%。

在此背景下,进入2022年,喜茶则开始因“裁员、降价”等举动卷入舆情漩涡。

早在2022年2月,“喜茶将裁员30%”的新闻就曾冲上热搜,对此公司回应称确有员工年前被辞退,为少量人员调整。紧接着,半个月后,喜茶又在微博抛出“降价”消息,表示将告别3字开头。

对此,智和岛集团创始人胡华成认为,喜茶的降价行为看似不正常,实际上是想通过薄利多销来挽救大幅下降的收入。

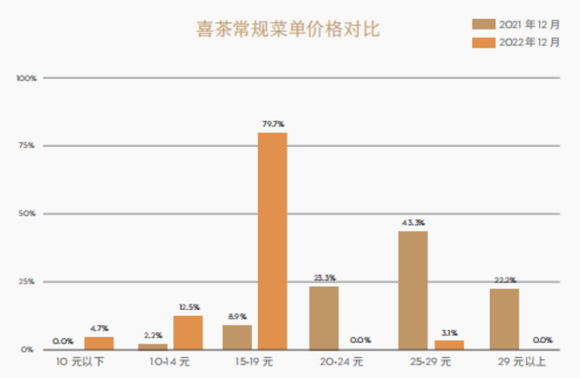

此后,喜茶杀入CoCo都可、一点点、书亦烧仙草、茶百道等布局的中端价格带,15-19元成为主流饮品,在2022年产品中占比高达79.7%。而此前2021年喜茶菜单中,15-19元产品占比仅为8.9%,20元以上的产品占比则高达88.8%。

来源:《喜茶这十年》报告

从结果来看,降价策略在一定程度上提升了喜茶的产品销量,但公司收入却似乎未同步增长。

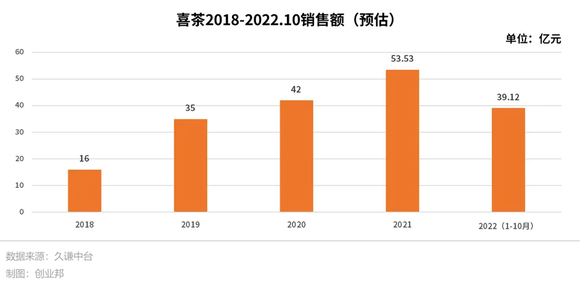

2022年6月至年末,喜茶门店每日店均销量和月度总销量对比去年同期,分别平均增长了20%。而因2022年前10个月,喜茶销售额为39.12亿元(数据来源于久谦中台),对此创新经济服务平台“创业邦”预估,2022年喜茶全年销售额约为47亿元,将低于2021年53.52亿元的收入。

来源:“创业邦”

同期,观察和喜茶同为第一梯队的奈雪的茶(2150.HK)业绩情况则会有更直观的感受,年报显示,2022年其实现营收42.97亿元,同比下降0.1%;亏损约4.61亿元,较2021年1.45亿元的净亏损额进一步扩大。

在龙头品牌业绩普降背景下,在过去几年加速扩张的喜茶,在2022年也不得不面临拓店速度放缓的现实。

截至2022年12月2日,窄门餐眼数据显示,喜茶线下门店数量849家,较去年865家减少了16家,公司门店进入负增长状态。同年,喜茶还选择将旗下主攻中低端价格带的子品牌喜小茶门店全面关闭。

有业内人士透露,喜小茶2020年成立,主要为喜茶探索其尚未覆盖空白下沉市场,从后续表现来看,该模式可行性较高,喜茶随之施行降价策略,双方目标客群逐步接近。在此背景下,身为子品牌的喜小茶闭店也在意料之中。

不过虽然喜小茶门店倒下了,但更多的喜茶门店却被催生出来。2022年11月,喜茶做出经营调整,改变了聂云宸此前坚守的纯直营店模式,宣布开放加盟业务。

此前2017年,喜茶创始人聂云宸曾对外表示,喜茶不开放加盟,品牌文化这种东西,单店加盟的形式是创造不来的。如果过了很多年后发现,是因为没开放加盟导致做不到,我都不后悔。

如今仅5年后,面对同行加速“跑马圈地”的新茶饮战场,聂云宸还是选择了妥协。

从窄门餐眼的历史门店开店时序图可以看出,自2023年1月起,喜茶开店速度明显加快。截至2023年5月21日,喜茶的今年新增门店数量为453家,超过2022年和2021年全年开店数量,且总门店数来到1301家,对1148家的奈雪的茶和1051家的7分甜品牌实现反超。

来源:窄门餐眼数据

喜茶下场加入规模战,其它新茶饮品牌自然也不甘示弱,2023年,沪上阿姨提出新增门店3000家的计划,古茗、茶百道等也在向“万店”发起冲击。

在此背景下,柏文喜认为,喜茶靠降价、开放加盟等动作确实在一定程度上可以通过拓展规模、增加营收来部分提升业绩乃是市场份额,但是要维持长期市场竞争力还要基于产品与服务本身的性价比。这些动作一方面会扩大喜茶的品牌覆盖面和相关营收,从而提升品牌影响力,但是反过来也可能因为降价与开放加盟对公司带来负面影响,从而引发喜茶品牌价值的折损问题。

回归喜茶所处的新茶饮赛道,尽管一杯FENDI联名果茶可以调动消费者的情绪价值,短期内增加产品新鲜感,但整体来说,这个行业并不存在明显技术壁垒,任何一种口味产品或营销策略均有极强的可复制性,因此想增强消费者对单一品牌用户黏度,并非易事。而十余年兜兜转转,无论是高端代表喜茶、奈雪的茶,还是中端强者古茗、茶百道等,在经历一轮又一轮洗牌过后,如今似乎又回到了同一起跑线。

您喜欢喝什么品牌的奶茶?又怎么看待当前新茶饮的竞争格局呢?欢迎评论区聊聊。

野马财经原创内容 转载请联系授权