从厂家出货情况来看,传感器市场仍保持着小幅度增长态势。

文|MIR睿工业

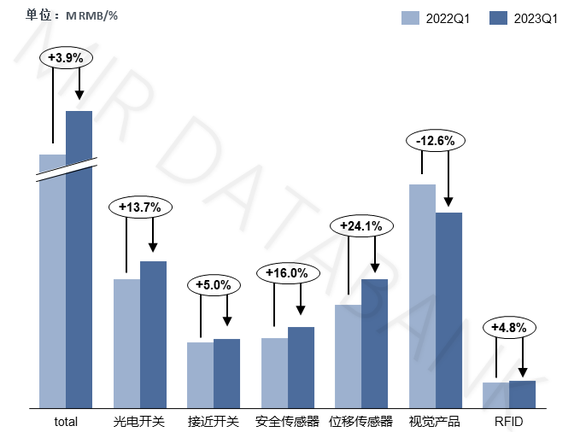

根据MIR DATABANK数据表明,2023年Q1整体市场出货额呈小幅度增长趋势,与2022年同期相比上涨3.9%。其中位移传感器、安全传感器、光电开关均实现双位数的增长。

2023年Q1年工业传感器细分产品线增长情况

(数据来源:MIR DATABANK)

据重点厂家反馈,Q1出货额仍保持一定的增长态势主要得益于以下2点原因:

1、2022年同期受疫情影响,业绩表现较差。

2022年同期,各厂商由于芯片等原材料短缺问题,货期普遍较长,交付能力较差,同时2022年3月上海疫情封控,部分厂商3月底无法发货,因此销售额增长受限。2023年Q1货期同比得到明显改善,主流厂商常规产品货期基本恢复正常,出货能力提高,因此与2022年同期相比,销售额表现较好。

2、2023年Q1仍在交付2022年Q4订单。

部分厂商由于2022年12月上旬已完成年度业绩指标,年底有意控制出货量,因此Q1仍存在大量尚未交付的历史订单。同时 Q1订单量表现一般,出货能力和货期得到明显改善,各厂商为了完成业绩指标,Q1加快出货,拉动Q1销售额同比增长。

从厂家出货情况来看,传感器市场仍保持着小幅度增长态势。但从新增订单角度来看,2023年工业传感器厂家将承受较大的业绩压力,Q1订单量下滑明显。

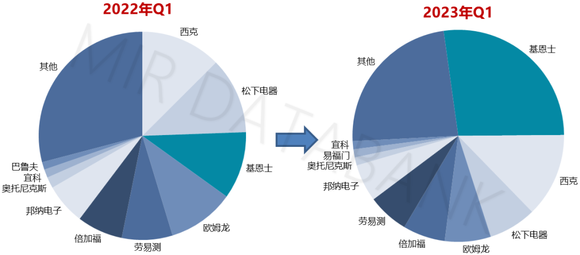

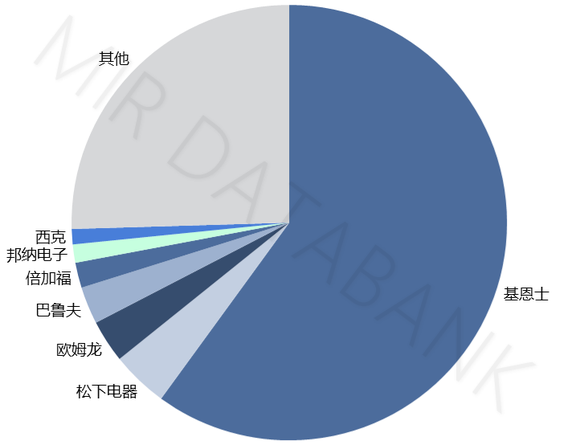

从厂商端来看,Q1表现最为亮眼的厂商是日系品牌基恩士。基恩士2022年全年凭借产品货期优势,抢占其他厂家市场份额,2022年传感器产品保持较高增长。2023年在整体市场需求不高的情况下,基恩士为了实现业绩指标的增长,采用了产品降价的措施,进一步抢占市场份额,拉动基恩士业绩的增长。基恩士作为工业传感器产品的TOP1企业,产品性能、价格、品牌口碑一直以来受到客户好评,产品价格的降低对于客户的吸引力极高。通过Q1业绩表现来看,降价策略对于市场抢占和业绩增长带来了极为明显的正面影响,基恩士光电开关、接近开关、安全传感器产品同比增速均超过100%,光电开关市场份额同比变化较大。

2022Q1 VS 2023Q1光电开关市场竞争格局

(数据来源:MIR DATABANK)

从Q1工业传感器市场下游表现来看,光伏行业订单较多,增长趋势明显;项目型市场,例如钢铁等行业略有回暖;其他制造业仍未出现明显复苏迹象。2022年高速增长的新能源汽车和锂电行业,Q1表现不佳,特斯拉上海工厂三期扩建延期,传感器订单取消,比亚迪等厂商锂电投资产线比年初预期减少,新能源汽车和锂电行业投资谨慎,下游行业对工业传感器产品的需求同比下滑较多。同时产品货期均已恢复正常,下游代理商和客户不再进行恐慌性囤货,客户下单逐渐趋于平缓,因此Q1整体订单下滑明显。

从厂商动态来看,2023年Q1,部分欧系传感器厂商中国区销售人员与总部就“业绩指标制定”和“调价措施”进行多次“拉扯”。

从2023年Q1中国市场表现和实际订单情况来看,2023年是难以维持较高增长的,但由于工业传感器市场2022年整体表现较好,各欧系厂家业绩保持较好增长,因此2023年年初(欧系厂商)多设立了双位数增长的业绩目标,目前来看,预期的业绩指标较难完成。关于业绩指标问题,中国区公司与欧洲总部一直在进行沟通,部分欧系厂商2023年业绩指标仍未明确。

除此之外,部分欧系工业传感器厂商的例行调价政策,也在2023年年初受到了中国区的较大反对。

核心矛盾在于:欧洲能源和人力成本的上涨,(部分欧系厂商)总部希望在2023年年初进行统一的涨价动作。但(部分欧系)中国区公司正面临着两重压力而对欧洲总部的统一调价动作左右为难,这两重压力分别是:

1、在2022年由于货期问题丢失较多客户或供货份额,2023年销售人员均在奋力抢回丢失的客户和市场份额。

2、由于下游需求紧缩,部分日系厂商降价以维持客户,从而实现业绩增长,这使得部分欧系厂商感受到了一定的价格竞争压力。

在实际调查中,我们发现:为了留住客户并保持市场份额,Q1部分欧系厂商在中国区的调价(涨价)更多是以特价审批折扣的形式在客户端进行了“抵消”,因此,所谓往年调价(涨价)带来的自然业绩增长也无法实现。

基于以上情况及对市场的深入观察,MIR睿工业对于2023年工业传感器的市场预测将保持较为悲观的态势,我们认为2023年市场增速相对于2022年将有大幅放缓,预计整体增速将保持在3%以内。

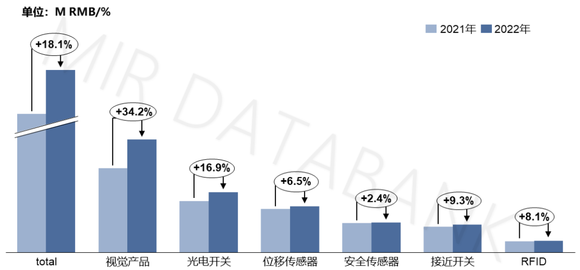

根据MIR DATABANK数据表明,2022年工业传感器市场增长约18.1%,较其他工业自动化产品例如PLC、伺服等,传感器市场仍保持较高的增长速度。其中视觉产品、光电开关增长率较高,2022年同比增长均超过15%。安全传感器增长缓慢。

2022年工业传感器细分产品线增长情况

(数据来源:MIR DATABANK)

综合来说,2022年工业传感器市场呈现以下特点:

1、货期原因带来恐慌性订单增多。

2022年,芯片缺货、物流受限、能源短缺、成本上涨等问题导致传感器货期变长。代理商和下游客户担心产品货期及涨价问题,提前下单囤货,拉动市场需求增长。第四季度开始,宏观经济不景气,市场环境不佳,同时对2023年市场持有悲观预期,厂商下单趋于理性,部分客户订单收缩明显。

2、新能源汽车和锂电行业需求激增。

2022年工业市场整体发展平缓,新能源汽车、锂电、物流行业投资较火热。头部厂家例如倍加福、劳易测等由于在新能源汽车和锂电行业布局较好,2022年业绩增长均超过25%。

3、基恩士在位移传感器市占率高达60%。

基恩士一直以来占据位移传感器市场的“半壁江山”,产品凭借优异的性能、优惠的价格和良好的货期,2022年市场份额进一步提升,市占率高达60%。

2022年位移传感器市场竞争格局

(数据来源:MIR DATABANK)

MIR 睿工业编制了《2023年中国工业传感器市场标准报告》,从产品端和厂商端解析2022年中国工业传感器市场情况及未来趋势。以下摘取报告目录内容: