4月,魔方生活更新招股书,住房租赁市场量跌价稳,或将进入毕业季预热期。

文|迈点

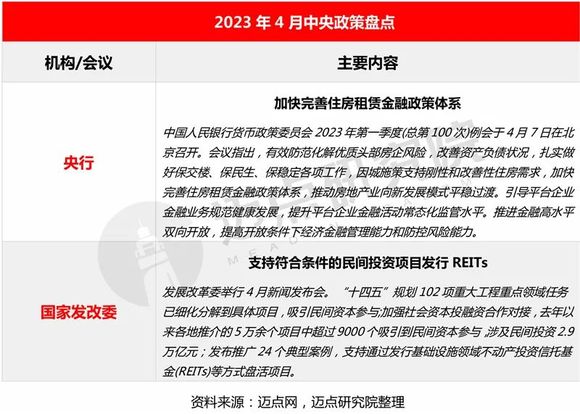

1、中央政策:国内经济恢复向好,加快完善住房租赁金融政策体系

金融端的支持力度进一步加强。4月7日,中国人民银行货币政策委员会2023年第一季度(总第100次)例会在北京召开。相比去年四季度例会,最新例会对国内经济形势的判断乐观,称“国内经济呈现恢复向好态势”,并称“但恢复的基础尚不牢固”。在住房租赁方面,将加快完善住房租赁金融政策体系。

4月19日,国家发展改革委举行4月新闻发布会。鼓励民间投资参与盘活国有存量资产,支持符合条件的民间投资项目发行基础设施领域不动产投资信托基金(REITs),提升投资积极性。下一步,国家发改委将加大对民间投资项目的信贷支持,使更多民间资本参与到国家重大项目建设中来。

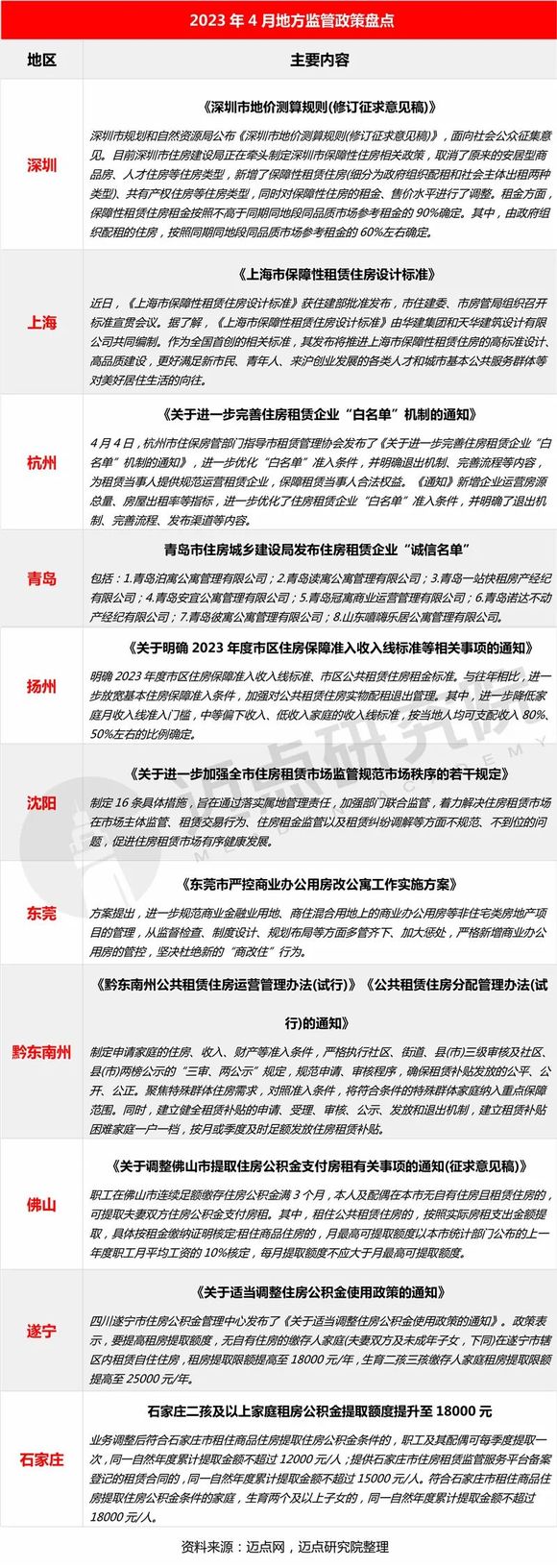

2、地方监管:杭州、青岛、沈阳加强规范市场秩序,佛山、石家庄等地继续优化租房提取住房公积金政策

深圳市取消了原来的安居型商品房、人才住房等住房类型,新增了保障性租赁住房(细分为政府组织配租和社会主体出租两种类型)、共有产权住房等住房类型,同时对保障性住房的租金、售价水平进行了调整。

地方监管政策走向专业化和规范化,各地住建部对住房租赁企业的监管落到实处。杭州优化住房租赁企业“白名单”管理机制,青岛市住建局发布住房租赁企业“诚信名单”,沈阳发布16条措施规范市场秩序。

公积金提取额度方面,佛山拟出台提取公积金支付房租新规,年最高可提取额度超6万元;四川遂宁和石家庄也提高了二孩及以上家庭租房公积金提取额度。

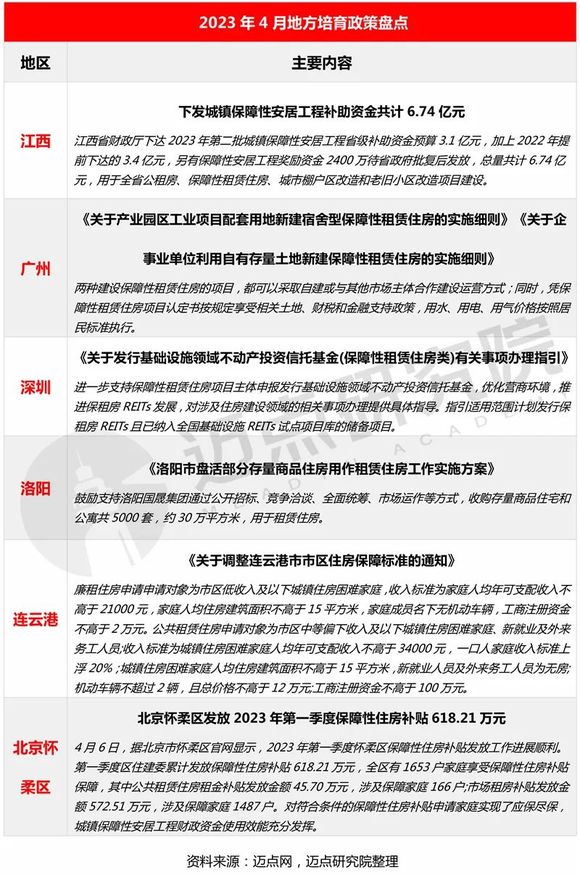

3、地方培育:深圳进一步推进保租房REITs发展,多地加强住房租赁市场保障

地方加速培育和发展租赁市场,深圳进一步优化营商环境,推进保租房REITs发展;江西、广州、深圳、洛阳和连云港等地纷纷出台政策从资金补助、存量盘活、住房补贴等方面支持保障性租赁住房的发展。

1、企业动态:积极推进签约与拓展动作,品牌宣传活动力度增加

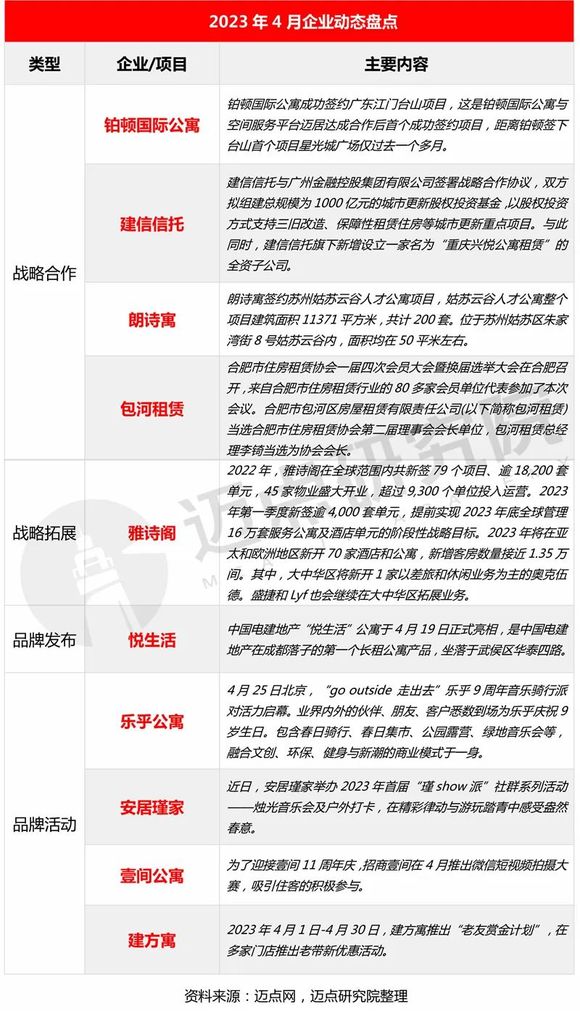

战略合作方面,铂顿国际公寓成功签约广东江门台山项目,这是铂顿国际公寓与空间服务平台迈居达成合作后首个成功签约项目。朗诗寓签约苏州姑苏云谷人才公寓项目,姑苏云谷人才公寓整个项目建筑面积11371平方米,共计200套;战略拓展方面,雅诗阁2023年第一季度新签逾4000套单元,提前实现2023年底全球管理16万套服务公寓及酒店单元的阶段性战略目标。雅诗阁2023年将在亚太和欧洲地区新开70家酒店和公寓,新增客房数量接近1.35万间。其中,大中华区将新开1家以差旅和休闲业务为主的奥克伍德。盛捷和Lyf也会继续在大中华区拓展业务;另外,品牌发布方面,中国电建地产在成都落子的第一个长租公寓产品“悦生活”公寓于4月19日正式亮相;品牌活动方面,乐乎公寓、安居瑾家、壹间公寓、建方寓纷纷推出品牌推广活动,其中乐乎公寓和壹间公寓分别迎来9周年和11周年庆祝活动,品牌热度一路攀升。

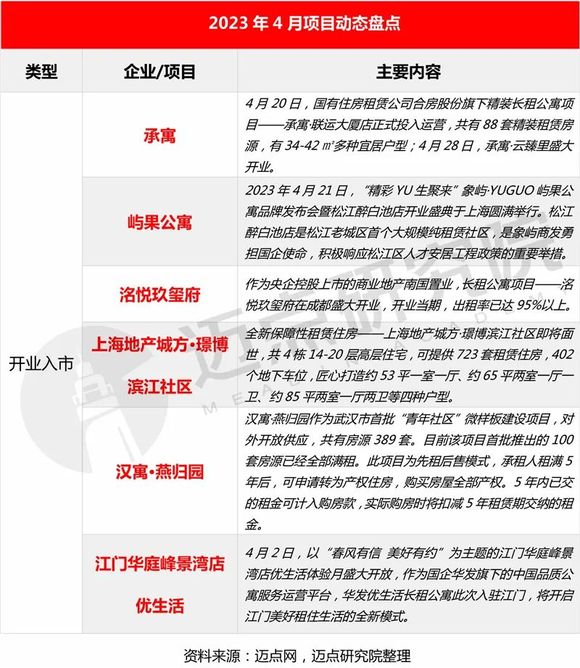

2、项目动态:项目集中开业,武汉迎来首批“先租后售”保租房

开业方面,本月,住房租赁项目迎来集中开业。如承寓·云臻里、屿果公寓松江醉白池店、洺悦玖玺府、上海地产城方·璟博滨江社区等均迎来盛大开业。另外,汉寓·燕归园作为武汉市首批“青年社区”微样板建设项目,对外开放供应,这是武汉首批“先租后售”保障性租赁住房项目。“先租后售”,是指承租人租满5年后,可申请转为产权住房,购买房屋全部产权。“保租房-先租后售”创新模式,有利于缓解年轻人住房成本压力,提升年轻人在城市生活的幸福感和归属感。

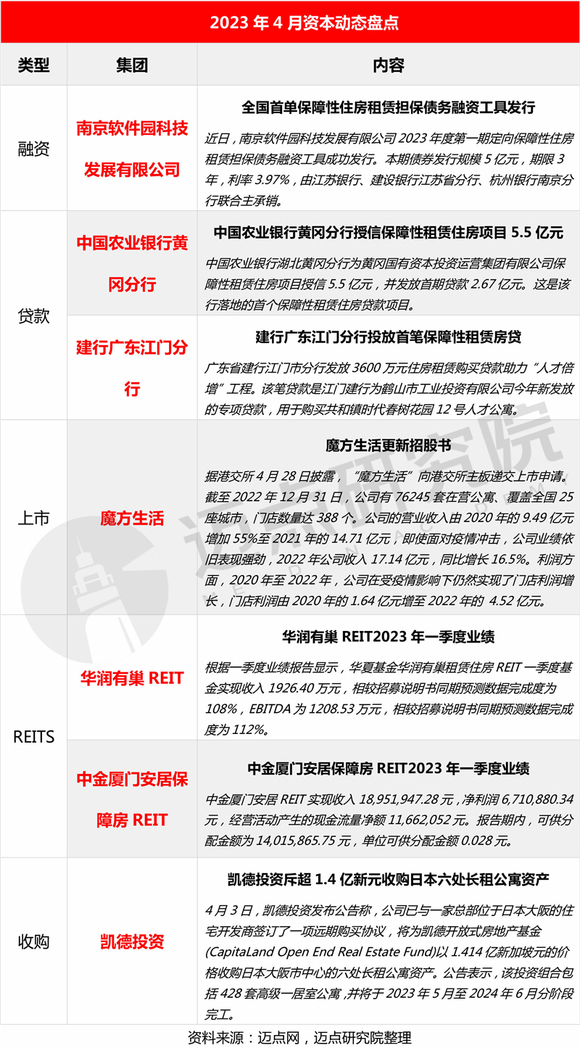

3、资本动态:魔方生活服务集团更新招股书,多家住房租赁企业发布一季度财报

本月,多家地方银行发放保障性租赁住房贷款,用于支持当地的保障性租赁住房建设。上市动态方面,4月28日,魔方生活服务集团有限公司更新招股书,拟于港交所主板上市。保租房REITs方面,4月21日,备受关注的保障性租赁住房REITs也交出了今年第一季度的成绩单,REITs产品在营业收入、出租率等多项指标均超过上市预测值。其中华夏基金华润有巢租赁住房REIT一季度基金实现收入1926.40万元,相较招募说明书同期预测数据完成度为108%,EBITDA为1208.53万元,相较招募说明书同期预测数据完成度为112%。中金厦门安居REIT实现总收入1895万元,完成招募说明书中披露的2023年同期预测金额的105.67%;实现可供分配金额1402万元,完成招募说明书中披露的2023年同期预测金额的108%。

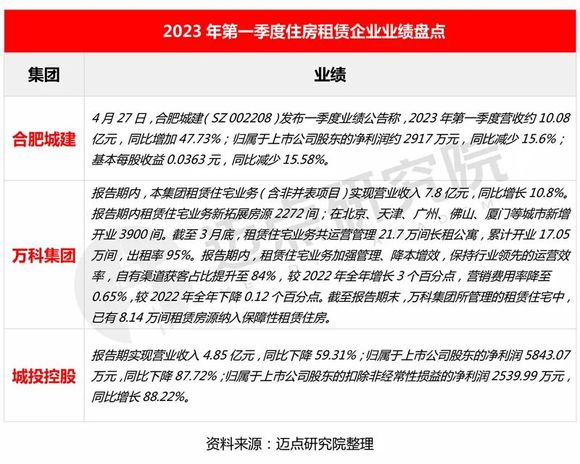

4月,多家企业披露2023年第一季度业绩公告,公布了旗下长租公寓的经营状况、房源规模及运营情况等多项信息。其中一季度,万科的租赁住宅业务(含非并表项目)实现营业收入7.8亿元,同比增长10.8%。报告期内,租赁住宅业务新拓展房源2272间;在北京、天津、广州、佛山、厦门等城市新增开业3900间。截至3月底,租赁住宅业务共运营管理21.7万间长租公寓,累计开业17.05万间,出租率95%。

1、租赁用地成交:合肥4月成交1宗租赁用地,成交土地建设面10.3万㎡

2023年4月25日,招商蛇口竞得合肥高新区GX202302租赁用房地块,招商伊敦将建成计容面积10.3万㎡的保租房租赁社区。此次成功摘地并将挂牌壹间公寓,是招商伊敦即将在合肥落地的第三个管理项目,彰显出招商伊敦在国内住房租赁行业的规模化布局和管理实力。未来,招商伊敦将通过本项目建成计容面积10.3万㎡的保租房租赁社区。截至2023年4月,招商伊敦已战略布局国内北上广深、重庆、武汉、天津、南京、苏州等26个城市,海外布局2国,管理业务总建筑面积近300万㎡,总房源量近47000间/套。

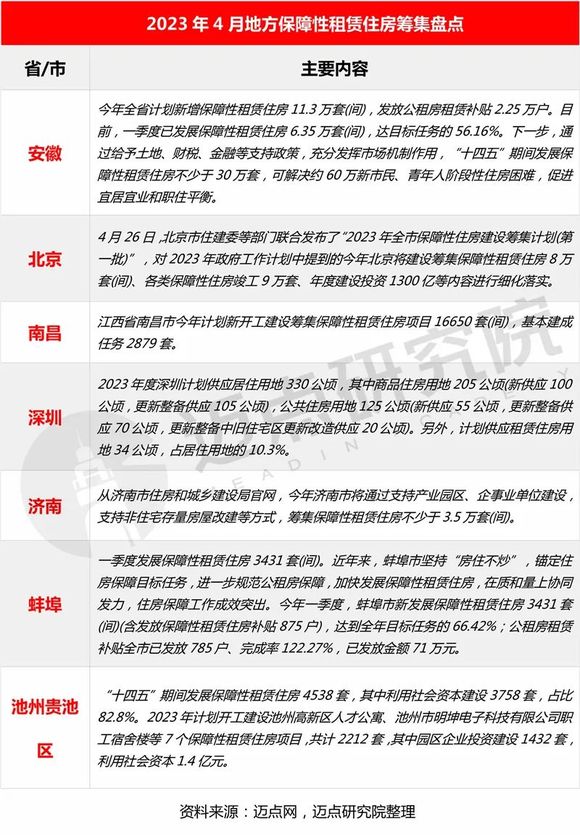

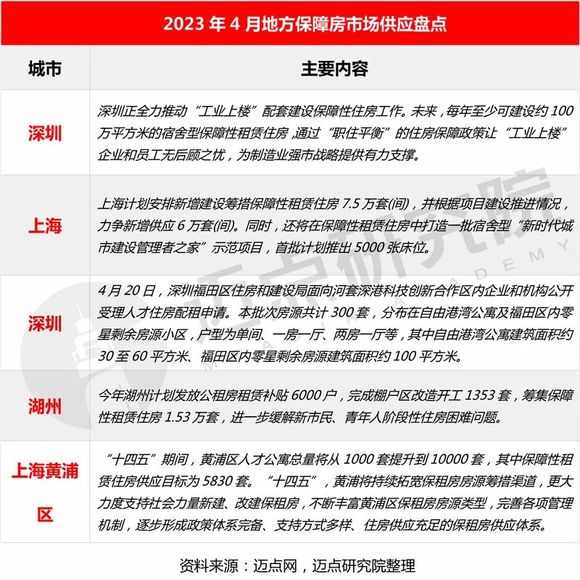

2、保障性租赁住房供应:部分省市公布计划和筹集进度

4月,安徽、北京、上海、南昌、深圳、济南、蚌埠、湖州等省市继续公布保障性租赁住房的筹集进度和供应计划。

3、全国20城住房租赁市场表现:市场量跌价稳,或将进入毕业季预热期

4月,租赁市场传统的“小阳春”已过,供应量下跌,整体租赁市场租金相对较为稳定。4月份整体租赁市场热度较3月份有所回落,全国20城租赁房源租金50.6元/月/㎡,环比微降0.06%。预计接下来随着毕业季的临近以及换租需求的提前释放,租赁市场将进入旺季的预热阶段。

从不同线级城市的租金来看,不同线级城市分化显现,部分新一线和二线城市市场仍活跃。2023年4月,一线城市租金为90.22元/月/㎡,租金均价环比下降2.46%。其中,上海租金为104.46元/月/㎡,环比变化不大。新一线城市租赁房源均价为41.73元/月/㎡,环比上升0.96%。其中南京租金环比上升8.71%至54.04元/月/㎡。二线城市租赁房源均价为37.57元/月/㎡,环比上升2.57%。4月,厦门的租金为56.17元/月/㎡,环比上升5.15%。