未来粉笔想给资本市场更强的信心,还有一段漫长的路要走。

文|零态LT 张尧

编辑|胡展嘉

公职考试连年升温,公考培训企业也迎来属于自己的“黄金时代”。

不久前,职业教育平台粉笔科技(以下简称“粉笔”)披露了2022年财报,数据显示,其营收为28.1亿元,同比下降18.03%;毛利润为13.66亿元,同比增长62.4%;经调整利润为1.91亿元,上年经调整亏损为8.22亿元,实现扭亏为盈。

考虑到2022年财报是粉笔上市以来的首份财报,实现扭亏为盈,很大程度上昭示着粉笔已经告别了“讲故事”的阶段,走通了商业模式,足以令资本市场心安。

不过值得注意的是,考公市场还在持续成长,但粉笔的营收增速却开始下探,这也意味着,粉笔的商业护城河并不是足够宽广。如果未来粉笔想给资本市场更强的信心,还有一段漫长的路要走。

与中公、华图教育有着超二十年的历史不同,粉笔称得上是公考市场的“新势力”。官方资料显示,粉笔成立于2015年,距今仅八年时间。

成立短短八年时间,粉笔就成为中国“公考三巨头”之一,一方面固然是因为其赶上了公考热潮,另一方面,也与其迎合年轻人的使用习惯,积极拓宽线上渠道有关。

近几年,因经济承压、就业市场不景气,越来越多的年轻人选择公考。以国考为例,2021年-2023年,报名人数分别为151.2万人、202.6万人以及250.49万人,分别同比增长8.32%、33.99%以及23.64%。这也直接带动公考市场规模增长。IT桔子数据显示,2020年,中国公考市场规模约为156亿元,预计2025年,这一数字将超280亿元,复合年增长率为12.41%。

与大部分公考培训机构倾向于线下面授不同,诞生于移动互联网时代的粉笔,以人性化的交互和线上教育为切图点,通过差异化的产品,填补了市场的空缺,成功俘获了众多追求效率的年轻人。

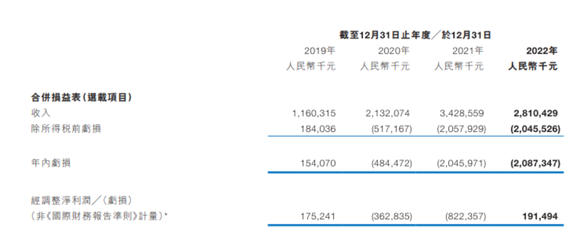

图:粉笔《招股书》

《招股书》中的业务发展里程碑就展示了粉笔的诸多业务模式创新。比如, 2013年末,粉笔推出的“粉笔App”,是中国招录类考试培训行业的首个综合在线培训手机应用程序。2014年9月,粉笔推出了标志性在线公职人员考试培训课程,该课程是国内首创。2018年末,粉笔利用数据分析及人工智能技术,推出了“挑战练习”产品。

从这个意义上讲,与滴滴、淘宝、微信等产品类似,粉笔是互联网企业,基于智能手机移动化的特点以及中国移动互联网碎片化的数据,颠覆传统行业的又一特例。

反映到财报,就是粉笔与大部分互联网企业相同,主要的客群和营收都偏重于线上渠道。《招股书》显示,2019年-2021年,粉笔在线培训服务付费用户分别约为210万人、310万人以及380万人。截至2022年末,粉笔线上平台已累计约5020万名注册用户。

众多线上流量,无疑会给粉笔带来可观的线上相关收入。财报显示,2022年,粉笔在线培训服务收入营收占比为50.4%。作为对比,同期中公教育线下营收占比为59.71%,仍严重依赖线下渠道。

正是因为尽可能通过移动互联网进行了业务模式的革新,迎合了年轻人的需求,伴随着公考市场爆发,粉笔的营收也节节攀升。《招股书》显示,2019年-2021年,粉笔营收分别为11.6亿元、21.3亿元、34.3亿元,增速均为双位数。

尽管营收节节攀升,但因成本高昂,粉笔此前一直身陷亏损的泥潭。《招股书》显示,2019年-2021年,粉笔的净利润分别为1.54亿元、亏损4.84亿元、亏损20.4亿元,两年亏损超25亿元。

针对为何亏损,粉笔解释称,“主要是因为线下培训业务的快速扩张没有产生预期的效果。雇员福利开支是我们销售成本及营运开支的重要组成部分,往绩记录期间该开支随着业务增长及扩大而大幅增加。”

《招股书》显示,2019年-2021年,粉笔营运中心数量分别为31个、214个以及363个,三年时间翻了十倍。

同期,粉笔雇员福利开支分别为338.4百万元、1173.3百万元以及2719.2百万元,分别占各期总营收的29.2%、55.0%以及79.3%。因成本高企,粉笔的毛利率连年走低,2019年-2021年分别为46.2%、23.0%以及24.5%。

2022年,粉笔之所以可以实现盈利,并不是不断吸引大批量的新学员平衡了巨额成本,而是在收缩线下业务的同时,削减各项费用,进而摆脱了高昂的成本。

财报显示,截至2022年末,粉笔营运中心数量仅为198个,同比下降45.45%。对此,粉笔解释称,2021年,疫情反复,线下竞争加剧,公司果断收缩线下布局。经过2021年的调整,2022年疫情波动,行业普遍严重亏损情况下,公司成功扭亏。

财报显示,得益于此,2022年,粉笔线下培训服务有关的销售成本为5.93亿元,同比下降63.5%,毛利率从上年的-0.3%变为了36.9%,毛利润由亏损491万元,变为了3.46亿元。

除了收缩线下业务,粉笔还积极控制成本。财报显示,2022年,粉笔销售和营销开支、研发开支以及行政开支分别为5.17亿元、1.97亿元以及5.44亿元,分别同比下跌2.6%、31.5%以及51.5%。截至2022年末,粉笔的雇员人数为7440人,同比下跌17%;员工福利开支为15.69亿元,同比下降73.2%。

值得一提的是,因具备了规模效益,2022年,粉笔的线上渠道在销售成本下降19.3%至5.49亿元的基础上,毛利率提升了9.9 pct,为扭亏做出了巨大贡献。但这也带来了难以俘获增量流量的挑战。财报显示,2022年上半年,粉笔在线培训服务付费用户为200万人,同比下降16.67%。

总之,经过一系列的降本增效,粉笔终于跳出亏损的泥潭。2022年,粉笔毛利润为13.7亿元,同比增长62.4%,毛利率为48.6%,对比上年提升24.1 pct。

仅看2022年的业绩,成功扭亏为盈的粉笔无疑向资本市场展现了自身商业模式的价值。

但结合具体的业务以及公考市场来看,粉笔并不是通过外生性的业务拓宽实现的扭亏为盈,这或许也意味着粉笔丧失了一定的成长性。

前文提到,2022年,为了控制成本,粉笔大幅收缩了线下渠道,这也使得该业务的营收下跌。2022年,粉笔线下业务营收9.39亿元,同比下跌41.93%,营收占比仅为33.4%,同比下降13.8 pct。

尽管粉笔的营收支柱是线上渠道,但结合公考市场来看,因氛围沉浸、执行力高、互动性强,面授依然是众多学员的选择。这一点,从中公和华图教育均主打面授班可见一斑。考虑到面授班曾催生中公和华图教育两大巨头,粉笔的线下业务影响力持续收窄,也预示着其难以逾越上述两座大山。

当然,线下渠道影响力收窄的背景下,如果粉笔的线上业务可以保持高速成长,那么也可以博取一定的增量红利,但遗憾的是,随着移动互联网流量红利触顶,粉笔的线上业务营收增速也持续放缓。

《招股书》显示,2020年-2021年,粉笔线上业务营收增速分别为50.07%和41.59%。到了2022年,这一数字变为了1.35%,几乎不再增长。

与此同时,虽然图书业务也为粉笔贡献了不菲的营收,但因教材与课程强相关,粉笔线上线下业务承压,图书业务也很难继续成长。财报显示,2020年-2022年,粉笔图书销售营收分别为2.59亿元、4.15亿元以及4.57亿元,增速分别为75%、60.23%以及10.12%,增速同样下滑明显。

从这个角度来看,图书业务并不能称得上是粉笔的“第二条曲线”,充其量是后者基本盘的外延,与培训业务存在一荣俱荣,一损俱损的关系。

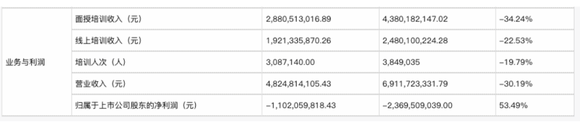

图:中公教育2022年财报

在此背景下,此前专注于线下渠道的中公、华图教育等企业,开始入局粉笔的腹地。

以中公教育为例,2020年-2022年,其线上培训营收分别为29.05亿元、24.8亿元以19.21亿元,分别占总营收的25.94%、35.89%以及38.81%。纵向对比可以发现,线上培训业务在中公教育的营收占比稳步攀升。

针对未来发展规划,中公教育表示,“在对主力课程产品开展数字化穿透的基础上,进一步扩大线上线下融合型课程的领先优势,让更多学员同时获得在线学习的便利性与面授学习的有效性”。可以发现,中共教育还希望进一步挖掘线上渠道的红利。

一方面,线下渠道营收断崖式下跌,另一方面,线上业务的营收增速几近于无,资本市场也开始谨慎看待粉笔。截至2023年5月5日,粉笔股价为12.4港元/股,相较于2月15日14.8港元/股,下跌了16.22%。

总而言之,上市伊始,粉笔就可以扭亏为盈,固然足够惊喜,但这并不是得益于外生性的业务取得的突破,而是现有基本盘下的“降本增效”。即使后续粉笔可以持续盈利,也不具备更强的成长性。

更令粉笔感到焦虑是,随着线下渠道逐渐饱和,中公、华图教育也纷纷瞄准了粉笔主打的线上渠道,考虑到前两者的资金优势与师资力量相较于后者更有优势,针对线上渠道构建出完整的内容生态后,很难不分流后者的影响力。

从这个角度来看,粉笔目前面临的挑战并不是能否持续盈利,而是在保证线上渠道优势的基础上,深挖线下渠道的增量成长空间,反制中公、华图教育,重回业绩的高增长轨道。惟其如此,资本市场才会真正关注粉笔。