与美国不同,欧元区的核心通胀率处于持续攀升状态。是什么导致了如此大的差异?

图片来源:界面新闻 范剑磊

文|创瞰巴黎 Patrick Artus

编辑|Meister Xia

导读

数据显示,美国和欧元区的通货膨胀率走势相近,都是在2021年初开始上升,在2022年3月至10月期间达到峰值。美国通胀目前已经出现缓和趋势,但与美国不同的是,欧元区的核心通胀率处于持续攀升状态。是什么导致了如此大的差异?

一览:

美国和欧元区的通胀趋势十分相似。数据显示,两地的通货膨胀率都是在2021年初开始上升,在2022年3月至10月期间达到峰值,美国的峰值为8.5%,欧元区的峰值为10.6%,此后开始稳步下降。

尽管如此,美国和欧元区在通货膨胀的原因、通胀各因素所占的比重,以及总体通货膨胀的定义方面存在显著差异。为了更好地理解差异所在,我们首先需要将通货膨胀的构成因素一分为三:能源和食品价格、实际租金和估算租金,以及剔除了能源、食品和租金的核心通货膨胀。

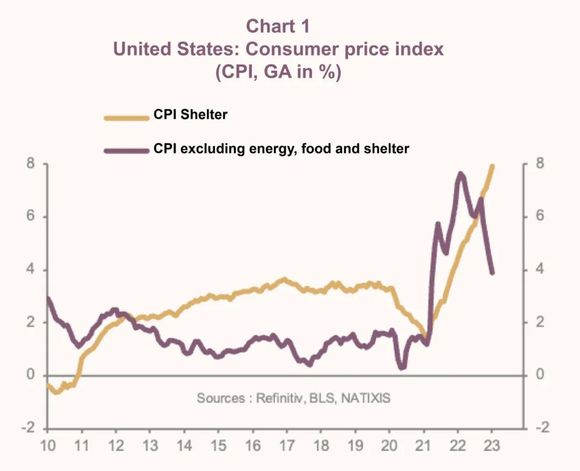

美国能源和食品价格的增速出现了骤降:2022年6月,其同比增速仍为23%, 2023年2月,这一数字已然降至9%。在研究美国的通货膨胀统计数据时,我们必须考虑到实际租金和房主估算租金的影响。估算租金是美国通货膨胀中所特有的一个指标,代表了房主自有房屋的租金估算(房主购买房屋后,等于自己向自己支付租金),它的涨跌趋势与实际租金基本一致。

估算租金具有相当大的权重,它与实际租金一起,在美国居民消费价格指数中占38%的总权重。欧元区的居民消费价格指数只会考虑租户实际支付的租金,因此,其租金权重只有6%左右,远低于美国。

图片来源:PI France - 美国的消费者价格指数变迁

美国的实际租金和估算租金正在急速上涨(当前增速为8%),且持续加速。这反映了一年多以前美国房价变化所带来的延迟性影响。当时,美国房价在一年内暴涨了20%,随后迅速放缓。2023年1月,美国房价的同比增速只有4%,过去几个月中甚至出现了下滑。

因此,如果租金的涨跌与房价涨跌的时间框架相同,则房租(实际和估算)将于2023年下半年开始趋于稳定甚至下跌。各国在计算真正的通货膨胀,即“核心通货膨胀”时,会剔除能源、食品价格,以及租金上涨的影响。考虑到各国对租金的计算方式大相径庭,对核心通货膨胀的衡量有利于各国之间进行比较。

“美国已经开启了强势的反通胀进程。”

2021年底和2022年初,美国的核心通货膨胀率达到了8%的峰值,此后迅速下滑,到2023年初只有3.5%。这表明,美国已经开启了强势的反通胀进程。由于房价涨跌对租金存在延迟性影响,美国的租金(实际和估算)仍在上涨,但有望在2023年下半年趋于稳定甚至下跌。

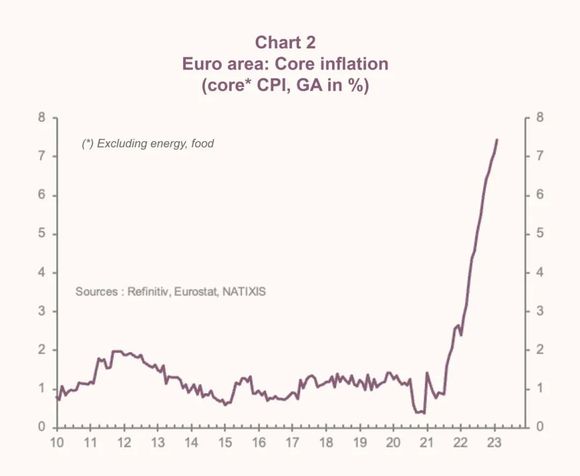

随着欧洲所有大宗商品(石油、天然气、农产品)价格的下跌,其能源和食品价格的上涨趋势也在急剧放缓(2022年6月,同比增速为32%,2023年初,同比增速降至18%)。欧元区有效租金的同比增速只有2.3%,对通胀的上升几乎没有贡献。

图片来源:PI France - 欧元区核心通胀变迁

欧元区的核心通胀率(不包括能源和食品的通胀,也不包括租金)在稳步攀升:2021年初不到1%,2022年初升至3%;2022年9月为6.7%,2023年1月升至7.4%。

与美国不同,欧元区的核心通胀率处于持续攀升状态。是什么导致了如此大的差异?

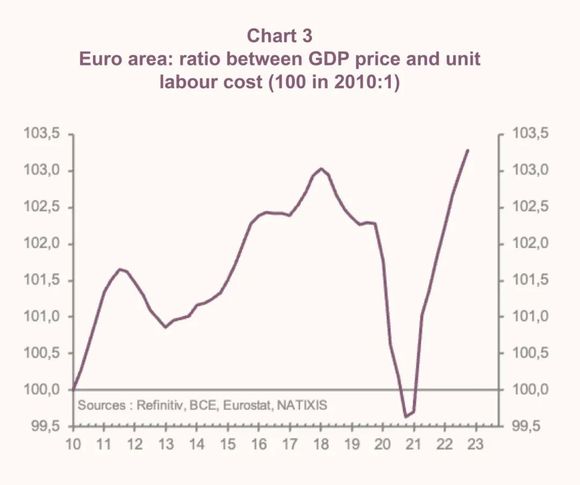

美国的通胀于2022年初开始放缓。其主要原因是企业利润率的停滞,此外,工资和单位劳动成本的增速也在放缓(从每年5%降至2023年初的4%左右)。随着房租和工资逐渐趋于稳定,通胀的放缓将在2023年底变得更为显著,令2023年的通胀率远低于2022年。

图片来源:PI France - 欧元区GDP价格指数与单位劳动力成本比例

或许,现任美国联邦储备委员会(US Federal Reserve)主席杰罗姆·鲍威尔(Jerome Powell)已经兑现了其承诺——在没有出现经济衰退的情况下,美国2023年的通胀率出现了显著下降。在欧元区,核心通胀率的上升一直持续到了2023年。其部分原因是薪资上涨的提速带来了更多的购买力,但生产力未见提高;另一部分原因是2020年末就开始出现的企业利润率的提升。

考虑到能源等大宗商品价格如此高昂,欧元区企业利润率仍在攀升这一点着实令人倾佩。当然,企业利润率的攀升也导致了2023年初欧元区通胀率的激增(近两个百分点)。这一现状表明,想让通胀放缓绝非易事,因为通胀会带来工资的进一步上涨,而企业利润率的“追赶效应”也将进一步凸显。