瞄准最近的TO B战场。

图片来源:界面新闻 范剑磊

文|产业家 思杭

编辑|皮爷

在企业消费管理的赛道里,美团不能算新手,但客观来看,也并不算是熟练的玩家。对这家中国骨灰级的玩家而言,这不仅是一场费控报销的仗,更是一个从C到B的观念转型之路。

美团再出招。

在刚刚过去的4月份,美团正式上线“美团企业版”,定位为一站式企业消费管理服务。伴随美团企业版的发布,还有全新的品牌形象及app应用程序。此外,在组织上的动作是,美团曾经的创新业务部负责人康凯,担任美团企业版的“主帅”。

背后一系列的新动作,都在向外界传递出的信号是,美团正在选择进军TO B。

声音传出,瞬间成为TO B市场的焦点。“美团能力和积累是有的,但TO C和TO B的模式不一样,尤其是供应链的能力,以及服务企业客户和消费者的区别。”一位行业人士告诉我们,“携程一直没正式把这块业务放到核心上,也是这个原因。”

在企业消费管理的赛道里,美团不能算新手,但客观来看,也并不算是熟练的玩家。对这家中国骨灰级的玩家而言,这不仅是一场费控报销的仗,更是一个从C到B的观念转型之路。

在互联网史上,美团的“后发先至”一直算是一个奇迹事件。从团购、电影票、酒店,到外卖、景区门票,王兴都不是第一个入局,但后来的结果是,最后美团都顺利杀出重围。

后来者很难在竞争激烈的土地上得到机会,更别说占领市场。但每一次,美团都做到了。美团制胜的关键在于,它不仅找对了开局方式,还找到了破局点。

实际上,这一次美团转战to B,切入企业消费管理赛道,并不是冒然之举。早在2015年,也是费控报销领域的开局之年,美团就已经有所布局。只是,直至今年4月,美团才正式宣布入围。

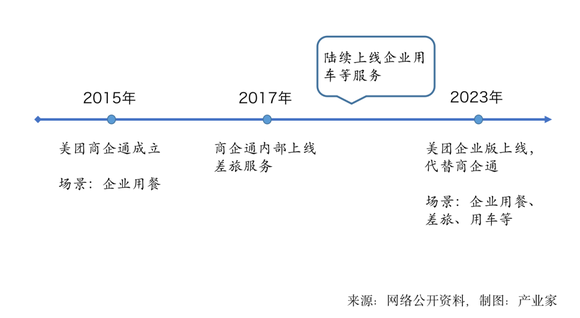

从商企通到美团企业版的发展历程

2015年,美团商企通正式成立,最初的场景仅限于商务招待用餐和员工福利用餐,这也是美团在C端最核心的场景。在商企通负责人宋词的印象中,“当时有客户主动找过来,问我们能不能提供企业用餐的解决方案,帮企业实现消费透明,简化员工报销流程”。

商企通的第一位客户就是组织架构庞杂的美团。到2017年,美团已为内部提供差旅服务。后来的几年,又陆续上线企业用车等服务。至今,在互联网、科技、医药、银行、证券、汽车等行业,美团已积攒大量企业客户。

今年4月,美团企业版正式上线,并补全了所有企业消费场景,包括工作餐、商务宴请、企业差旅和企业用车。曾经的商企通官网,如今也换上了美团企业版的名字。

至于美团入局B端的初衷,王兴在2017年就给过暗示,他提出“互联网下半场”的概念,即从C端为主的消费互联网,转向以供给为主的产业互联网。过去,美团一直以C端为主,为消费者提供了很多食住行方面的便利;在C端红利见顶的今天,所有的C端服务也都值得在B端再做一遍。

所以,美团在这几年的时间里不断思考,“如何在企业场景,也能‘帮大家吃得更好,生活更好’。”

作为企业消费管理SaaS,美团企业版既连接上下游,还与OA、费控系统、办公平台、财务系统等生态伙伴进行对接。在业务范围和发展策略方面,美团企业版与之前的商企通并没有太多不同,可以说,美团企业版是从商企通进化出来的产物。

但在本次的发布会上,也传出了些不一样的声音。

第一个声音是换帅,这也是最大的信号。更名后的美团企业版,负责人也发生了变动。现在美团企业版的负责人为,康凯,职务名称是美团企业业务部总经理。

康凯在餐饮外卖领域有十年以上的企业服务经验。据公司财报及官网信息,美团创新业务主要包括四大板块:出行、零售、 to B业务、金融业务。美团的创新业务在康凯的带领下,业务增收不断攀升。2021年末,康凯作为美团创新业务部负责人,在36氪“WISE2021新经济之王——企业服务创新峰会”上分享了美团商企通的业务初衷和客户案例。

未来,康凯接管后,他将向美团核心决策小组S-team成员、美团高级副总裁、到家事业群总裁王莆中汇报。王莆中是外界传言里“美团成立以来最年轻的高级副总裁”。

目前,美团企业版归属美团到家事业群。美团商企通曾归属于企业平台研发部,随后在2021年初则转至到家事业群、开始探索商业化。从内部组织架构的变化来看,美团企业版的重要性非同小可。

第二个声音是团队规模扩张。据了解,目前美团企业版的团队规模已有数百人,而且仍在不断招兵买马,快速扩张。

第三个声音则来自美团高级副总裁、到家事业群总裁王莆中。在发布会当天,他宣布,“我们定了一个小目标,希望未来五年,助力十万家企业,降低百亿企业消费成本,帮助企业强化自身的韧性。”

从换帅到王莆中的“小目标”,这些声音像是在告诉外界,美团TO B要加速。

美团转战to B也是互联网行业to B的缩影。过去十年,互联网行业的腾飞让C端红利几乎见顶,随之而来的将是中国To B企业的“黄金十年”。

今年是美团的第13年。在发展了团餐、酒店、电影票和外卖等业务后,美团开始瞄准具有长期收益属性的B端市场,通过新的业务拓展经营,寻找第二增长曲线。也许,对美团来说,入局to B是餐饮业的“最后一片蓝海”了。

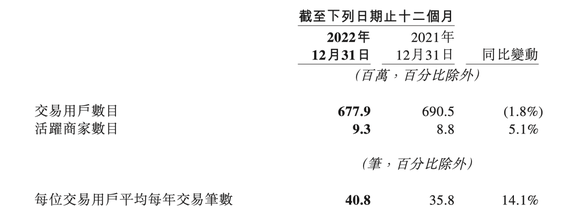

在疫情放开的当下,美团核心业务的亏损有所缩窄,但通过财报仍能观察到C端业务的红利见顶。另外,据美团2022年财报显示,美团活跃商家达930万家,同比增长5.1%,增速有所放缓。

美团2022年财报分部经营数据,来源:美团官方网站

外界力量无疑是一个非常重要的因素。但等待七年的美团企业版终于面世,绝不仅是在C端互联网流量见顶的背景下,不得不走的路。实际上,美团的战略和业务结构十分清晰,其核心业务模型是“一横一纵”。横向来看,美团从吃、住、行,到游、购、娱等品类有近200个消费场景;纵向则是在餐饮这个垂直领域做得足够深。

本次,从美团商企通到美团企业版的升级,以及一系列新动作,意味着美团要加强力度做B端,也代表着其在纵向战略上走得更深、更远。

多年来,美团在B端的动作一直围绕着餐饮业,包括电子菜单、收银POS机、管理SaaS、ERP等。而这次美团企业版则更进一步,将场景拓宽到团餐、用车、差旅,定位放在了企业消费这一赛道上。

之所以选择企业消费,除了因为美团在C端和B端积累的海量“供应链”资源,更重要的是,美团经过多年的行业观察,根据企业员工面临“垫付费用、手工贴票、报销流程复杂”等共性痛点,提出的一站式企业消费管理解决方案。

早在几年前,就有客户找到美团,提出了企业管理方面的痛点。要知道,有着复杂组织架构的大企业,都会面临日常工作的众多难点。尤其是人力行政、财务、采购等职能部门,“报销流程繁琐、财务管理难度大、合规盲点多”是他们的通病。

于是,美团在这七年里不断打磨自身,积累行业know-how和B端运营经验。美团商企通的第一个客户就是美团自己。2017年起,为美团内部数万名员工提供服务。截至2020年,服务客户已包括互联网、科技、医药、银行、证券、汽车等行业。

然而,在企业消费赛道上,美团企业版还处于婴儿学步的阶段。虽然美团商企通在2017年就陆续落地了差旅和用车场景,但从美团企业版的网站看来,其主要场景仍聚焦在团餐上。

长远来看,企业消费管理市场充满想象。据艾瑞咨询测算,我国每年核算商旅、出行、团餐、采购和福利五大场景的费用支出规模,高达万亿。但相比于全球,其国内市场渗透率还不足1%。

因此,虽然国内已有较为成熟的费控报销SaaS,但市场渗透率仍较低。所以美团踏足B端市场,既选择了具备自身优势的赛道,也选中了一片蓝海市场。

但客观来看,美团将自身的“供应链”优势与企业痛点结合,凭借在C端市场上积累的商家资源和运营经验,进军B端市场,解决企业管理的痛点,对于美团来说,这既有优势,也有挑战。

“现在,美团10万名员工的报销100%用的都是这套系统,不需要任何的手工发票。我们做了一个统计,员工因公消费全部实现数字化之后,在报销时,每个员工每个月能节省4个小时,财务能节约2000多个小时,效率的提升实实在在。”

这是美团企业版过去的成绩。它的第一个客户就是组织庞杂、拥有10万名员工的美团。

不过,从更大的视角来看,美团在B端所选择的赛道并非是一个完全的蓝海市场。目前,在企业费用支出管理领域,相关企业已有数十家,如分贝通、合思(原易快报)、汇联易等。现有的市场格局也早已完成了一轮洗牌,竞争尤为激烈。

这样的情景听起来有些似曾相识,让人不由得想起曾经的“千团大战”,但也有所区别。一方面,企业消费市场虽竞争激烈,但在消费场景和资源的积累上仍有探索的空间,整体来讲,仍有大量市场空白。

我国每年核算商旅、出行、团餐、收购和福利五大场景的费用开销规划是一个千万级的市场。据艾瑞咨询报告,2022年,中国费控管理市场的规模年复合增长率达75.2%,预测未来三年增长率超60%。

另一方面,B端市场是一个相对较慢的跑道,行业经验的积累和供应链资源更为重要。美团虽然在行业know-how上还需要花很长一段时间去积累,但却有在C端供应链资源的独特优势。因此,美团此次在B端的入局难度并不会太大。

美团企业版负责人康凯将“美团企业版”定义为企业消费SaaS。这与费控报销SaaS有所不同。企业消费SaaS是像美团企业版和携程商旅这类的“渠道商”,这里的渠道商指其本身不是餐饮、酒店、机票供应商,但却拥有海量的供应链资源,他们通过接口整合各种资源,为企业提供服务。

而费控报销SaaS则属于财务类管理工具,更多是赋能财务人员。他们的工具类属性更强,比如分贝通和合思这两家头部费控SaaS厂商已经实现了企业消费事前事中事后的打通。但与美团企业版相比,他们的“渠道商”属性则较弱。

具体来讲,两者的区别在于:

1、从使用场景来看,美团企业版作为上游(餐饮商户)和下游(企业客户)的衔接者,更像是一个前端的企业消费软件。2023年之前,团餐是美团在B端切入的第一个场景。升级为美团企业版之后,又进一步打通了职工消费、付出管控和对账结算,补全了企业的用餐、用车、差旅、福利等消费场景。美团作为资源的整合者,提供了强势的供应链资源。反过来,它在B端的业务也会服务那些餐饮渠道商户。

而对于费控报销SaaS,场景虽然也覆盖了商旅和用餐,但更多是为后端财务提供费用控制、预算管理、电子档案、支付卡及BI工具。作为财务的赋能工具,费控报销SaaS解决的是财务效率、报销流程和跨系统操作等问题。比如,分贝通在3月份提出了“一体化”解决方案,帮助企业解决跨系统操作复杂的问题;合思也在今年4月做了产品升级,推出从申请、消费、报销、对账、记账,到归档、报表的全链路L4级“无需报销”方案,通过同屏比价帮助企业节约成本,提升费控效率。

但对美团企业版这类企业消费SaaS来说,财务管控是最大的挑战。因为不同行业、不同企业的组织结构和财务流程差异很大,从而导致掌握费控报销know-how也较难。

2、从集成程度来看,在美团企业版未升级之前,已经与OA、费控体系、办公渠道(例如飞书)、财务体系等生态伙伴进行衔接。比如,企业员工可以在飞书、钉钉等办公软件中,通过点击链接直接进入美团企业版上。在后端,美团企业版也与OA、IM、财税和HRM系统进行了对接。相比之下,已经成长了7、8年的费控报销SaaS更为成熟。合思和分贝通都已对接HR、CRM、OA和ERP等系统的头部厂商。

3、从供应链资源来看,美团企业版有自己的优势。凭借着其多年在C端的积累,这些供应链资源也将开放给B端市场。对费控报销SaaS来说,供应链能力十分重要。但这一点,不论是分贝通,还是易快报,也早在它开始做费控SaaS之前的几年,就一直在发展自身供应链能力,扩大议价空间。

美团目前的姿态是清晰但也模糊的。

美团企业业务部副总经理宋词,也是曾经的商企通负责人在去年发表过对费控SaaS和企业消费SaaS竞争格局的看法。他认为,企业消费SaaS与费控报销SaaS互相延伸,可以是竞合关系。“我们当前还是聚焦做好企业消费SaaS,财务系统、费控报销都是我们的合作伙伴”。

筹谋七年,美团终于等来了今天的「美团企业版」。在王兴眼中,或许这不仅是寻求到的美团的另外市场机会,更是美团发展到今天,必须要实现的使命。未来,美团企业版将会面临何种挑战,又会对企业消费市场构成怎样的竞争格局,一切都还未知。