在全球民航业处于复苏的当下,捷行航空会否倒在黎明前?

文 | 时代财经App 何铭亮

编辑 | 兰烁

“Go First gone”。

外媒打出了这个标题,预示着Go First(下称“捷行航空”)这家印度航司或将先一步,消失于印度激烈的廉航竞争之中。

长期以来,印度发达的廉航市场既推动了印度民航业发展,但同样因利润微薄而让众多参与者在盈亏线上下挣扎,比如Kingfisher Airlines(翠鸟航空)于2014年宣布解散,Jet Airways(捷特航空)2019年进入破产程序。

2023年,捷行航空面临着更复杂的困境。刚刚结束的新冠疫情,难以接续换上的新引擎,资金的持续紧张,与同行经年累月的价格战……在全球民航业处于复苏的当下,捷行航空会否倒在黎明前?

当地时间5月2日,印度廉航捷行航空向法院提交文件,申请破产并宣布部分航班停飞。外媒消息指,捷行航空目前运营50余架飞机,停飞航班占近一半。

5月8日,时代财经从捷行航空官网看到,其所有于2023年5月12日之前的航班均已被取消,并简要解释为“运营原因”。稍早之前,捷行航空还仅仅取消5月5日前的航班。

来源:捷行航空官网截图

根据其提交的相关文件显示,截至4月28日,捷行航空对金融债权人的债务总额为652.1亿卢比(约为7.97亿美元),“COVID-19的爆发也加剧了公司财务业绩的恶化,这导致航空旅行和公共交通的使用受到严重限制”。

不过,据捷行航空的说法,停飞主要源于美国航空发动机公司普惠提供的有缺陷的发动机,“(因而)停飞的飞机占机队的比例从2019年12月的7%激增至2022年12月的50%,已造成1080亿卢比(13.2亿美元)的收入损失和额外支出”。

捷行航空机队均为空客A320系列,此前因相信普惠GTF的引擎更高效、安静且后续所需服务较少,曾将普惠产品指定为其A320neo订单的引擎。

2023年5月3日,捷行航空CEO Kaushik Khona在接受媒体电视采访时称,捷行航空具有巨大的潜力恢复运营,并将矛头一再指向普惠公司,称其航空发动机一再出现故障,且并没有履行义务提供新的可用发动机,“这是普惠公司对印度航空(业)造成的巨大打击……根据普惠的表现,我认为印度每家航司均在受苦(has been suffering)”。

普惠则在相关法律文件中称,这仅是“捏造的义务”,而且捷行航空无法证明(发动机问题)是导致航司财务不佳的唯一原因。

路透社报道称,普惠发动机在炎热多尘气候中面临耐久性问题,需要更频繁的维护,且维护能力不足将让可用性受损。

捷行航空成立于2005年,总部位于印度西部马哈拉施特拉邦的孟买,主要运营印度西部和南部的国内航线。2021年,捷行航空曾筹备上市,更名、战略转变(从低成本航司转向超低成本航司)都在为此而努力。

不过,金融时报(Financial Times)援引印度航空公司前高管话语称,捷行航空“在市场上从未显得雄心勃勃、咄咄逼人”,且捷行航空已接连雇佣、解雇了一批CEO,“稳定性一直不存在。”

而且,彼时新冠疫情仍然在深刻影响着全球民航业,也让捷行航空至今尚未踏上这趟资本征程。

2020年3月,新冠疫情爆发不久,国际航空运输协会(IATA)即曾提醒印度政府,由于新冠肺炎疫情导致航空旅行中断,印度航空公司处于破产的“严重和直接危险”中。

印度航空市场基本上由低成本航司主导——国内前五大航司中,三家均为廉航。

廉航在印度也有着不一样的意义。从现实条件上,不同于中国发达的高铁、公路网络,印度的轨道交通、道路交通较为薄弱,民航即成为印度中远距离出行的主要方式。

21世纪初,印度首家廉航德干航空(Air Deccan)曾发起过“1卢布坐飞机”的营销宣传,迅速拉近了印度普通民众与“遥不可及”的飞机之间的距离。其创始人也称这一举措为“不仅打破了价格壁垒,更是打破了印度的种姓和阶级对普通人乘飞机的障碍。”

印度民航业还发生了国际上罕见的变化。自上世纪90年代起,印度航空市场即开始向私人资本开放,民营航空公司逐步成为主流。在此背景下,起步较轻、较快的廉航参与者越来越多,如靛蓝航空、香料航空,至今仍活跃在印度航空市场。

不过,由廉航主导的市场不可避免的问题之一是非常容易陷入价格战。

比如2018年7月-8月,在线旅行社(OTA)Yatra.com的数据显示,新德里——孟买航线平均机票价格同比下降了15%至3334卢比(48美元),与2014年相比则下降达40%,同路线的高端火车票价格为4075卢比。当时,就有印度民航业人士称,票价不可持续,“但航空公司别无选择”。

航空咨询公司R.W.Mann&Co.负责人罗伯特·曼恩曾指出,“在印度,价格战已经持续了几十年。任何微薄的潜在利润都被碎片化的航空业竞争抹掉了。”

因而,印度航司不时传出破产退出的消息。2014年,曾经的印度顶级廉航翠鸟航空最终解散;2019年,一度排名印度国内第二的廉航捷特航空宣布进入破产程序。

《中国民航报》去年8月一篇文章指出,印度民航的盈利问题长期困扰着整个行业,这不仅是私有化导致市场竞争加剧的结果,更与印度国情、民众消费能力、综合交通格局有关。

由于居民收入和消费能力有限,在印度民航的受众群体中,高消费群体占比较低,低成本航空公司市场份额不断扩大,目前已接近80%。

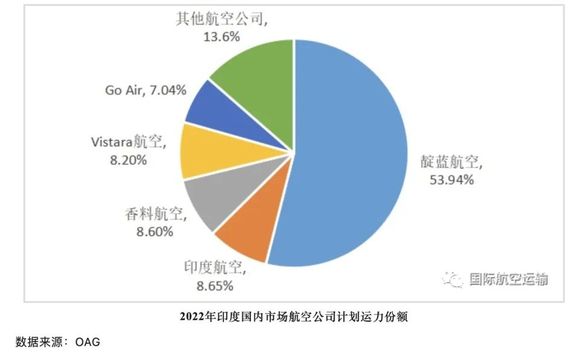

全球航旅数据提供商OAG数据显示,2022年印度国内市场航空公司计划运力份额中,靛蓝航空以53.94%排名第一,捷行航空以7.04%排名第五,中间三位分别是印度航空、香料航空、Vistara航空。

靛蓝航空是印度罕有的、长期盈利能力最出色的廉航。2022年,靛蓝航空营收同比增99.5%至4949亿卢比,全年扣除汇兑损益的经营利润92.3亿卢比,同比扭亏,但相比2019年仍下降46.9%。

靛蓝航空也尚未完全走出新冠阴霾,其他印度廉航处境也只会越发艰难。

不过,也有观点指出,印度民航正处于逐步恢复期,也恰恰是市场格局重新洗牌的时候,谁将在印度廉航激烈的竞争之中脱颖而出?答案未知,但即便是胜者,也大概率是惨胜。