今年不论是地产向好、消费秩序回归还是国内以旧换新等消费刺激都对包括空调在内的家电市场释放了利好信号。

文|奥维云网

2023年承载了各行各业的高期待,空调行业也不例外。怀着对市场充足的信心与期待,空调企业开年便开启了一系列动作:从生产端来看,企业排产备货格外积极,2、3月出货规模同比分别达到41.5%和18.5%。据奥维云网了解,家电厂商在3月份“疯狂抢占”上游核心资源,包括压缩机厂在内的上游厂商订单饱满。在产品端,企业新品发布、开盘会、动员会接踵而至。在营销端,企业节奏明显加快,品牌促销活动提前启幕。

根据奥维云网全渠道推总数据:2023年Q1空调行业整体零售量1025万台,同比增长3.9%,零售额为400亿元,同比增长9.8%,分渠道看,线上销量459万台,同比增长12.4%,销售额150亿,同比增长12.6%。线下销量566万台,同比下滑2.1%,销售额250亿元,同比增长8.2%。量额增幅差异来自渠道的价格策略不同。

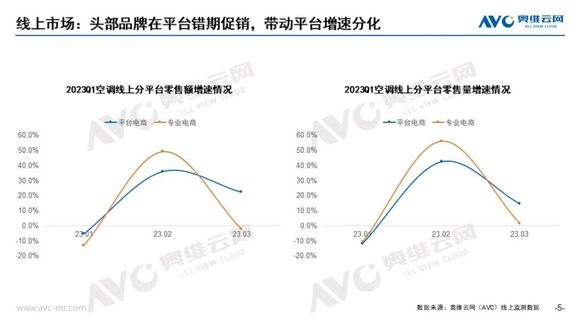

从线上分渠道表现来看,平台电商和专业电商促销节奏分化,专业电商更多围绕2月展开,增速超过40%,平台电商重点在3月投放,效果相对2月乏力。线下来看T1市场消费回暖节奏滞后,增长也未达预期,一季度下滑8.7%。T2-T5级市场更多来自刚需,企业重点是在高性价比产品进行资源投放。从区域看增量贡献最多的是华东区域,增幅高达18.3%,更多是去年低基数导致。

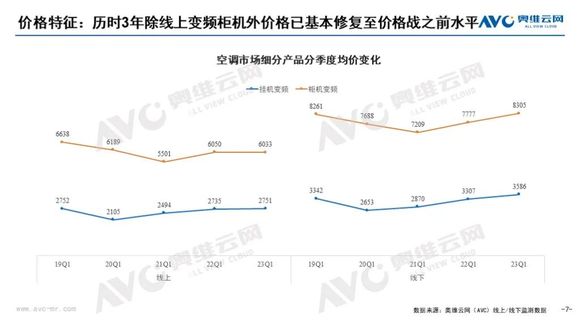

从价格角度看,空调行业在2019年行业价格战之后,连续三年持续处于价格修复阶段。期间叠加原材料价格的大幅上涨,企业之间也是相对默契,涨价节奏达成一致。从2023年一季度看,线上挂机均价已恢复至价格战之前的水平。需要关注的是虽然价格恢复历史正常水平,但是当下成本依然处在高点,企业经营仍然面临较大挑战。

从结构来看,空调市场呈现以下几个趋势:

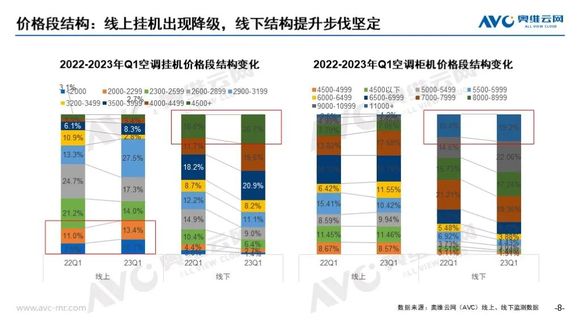

从价格段看,线上挂机出现降级,2000元-2299元价格段份额从去年一季度的11%提升到今年的13.4%,单价格段份额提升2.4个百分点。4500+元价格段份额从去年3.1%降至今年的2.7%,这也能看出特价机目前在市场上依然是最受欢迎的产品。线上市场均价的下滑也能侧面印证这一观点。线下市场看依然主推高端,4500+元以上挂机份额从去年16.6%增长至今年的20.7%。核心也是市场秩序恢复后,线下消费者对于高端产品的触点增加。企业的策略围绕线上中低端,线下主打高端,未来这一趋势也会更加明朗。

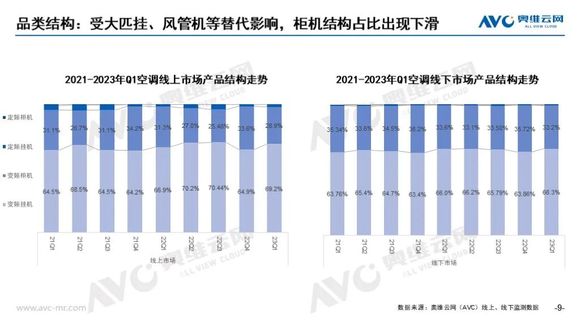

从品类看,由于使用场景更加多元,挂机结构比不断提升。而柜机受大匹挂机、风管机等替代影响,结构占比有所下滑;

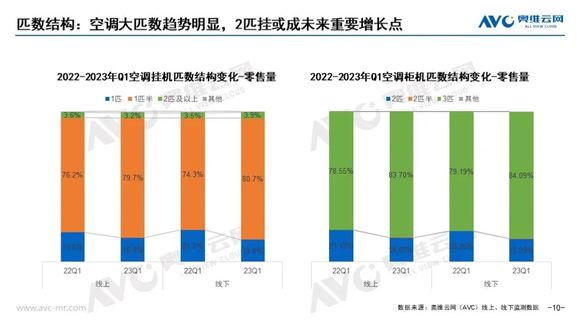

从匹数看,空调大匹数趋势明显。挂机向1.5匹集中的同时,线下2匹挂机份额也呈现增长趋势,线下零售量份额为3.9%,未来或成为重要增长点。

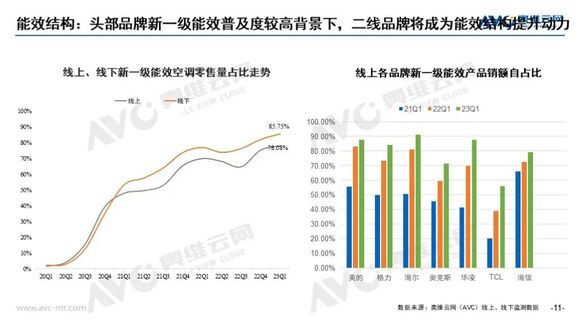

从能效结构看,用户对节能环保产品的需求提升以及企业端推动下,新一级能效产品占比持续提升。值得注意的是,头部品牌产品的新一级能效升级进入瓶颈期,下一阶段,将进入二线品牌的新一级能效快速普及阶段。

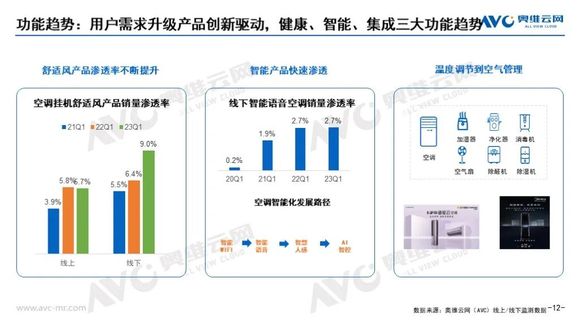

从功能趋势看,空调产品围绕健康、智能、集成三大功能趋势持续迭代产品。健康概念是近些年市场一直关注的热点,落到空调产品无论是新风空调还是舒适风产品都取得十足的成长。具体数据看线下一季度舒适风渗透率达到9%,相比同期增长2.6个百分点。以智能语音为代表的智能产品在线下渗透率提升。此外,智能功能也从初级的智能WIFI控制、智能语音到智慧空调升级。从集成属性看,高端柜机的产品方向未来会围绕功能集成、智能化以及高能效展开,一季度两大主流品牌分别发布了集成式空气机。

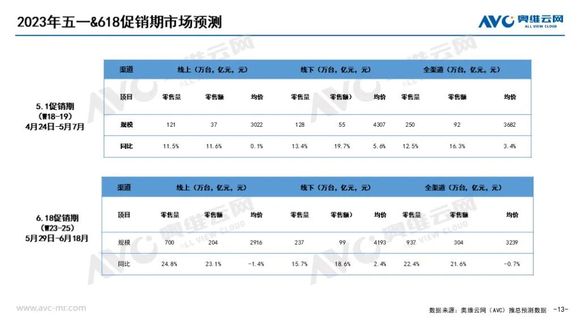

同期对比五一&618促销期市场预测看,去年两大促销节点都是以冷淡收场,今年不论是地产向好、消费秩序回归还是国内以旧换新等消费刺激都对包括空调在内的家电市场释放了利好信号,尤其在房屋装修我们判断去年抑制的装修需求在一季度会有一波热潮,而二季度将会迎来装修完工期,家电购买需求到达释放节点。此外4月份虽有全国大范围的降温,但综合各机构对于气候的预测,今年6月的旺季持续高温天气不会缺席。这也是企业在产销端持续备货以及在促销节点投入更多的重要原因。另外空调市场庞大的置换需求在去年有所抑制,今年在企业及主流渠道的推动下,也会加速这一需求释放。

综合以上利好因素及同期历史数据我们判断五一促销期行业整体销量规模为250万台,同比增长12.5%;618促销期行业整体规模937万台,同比增长22.4%。