实现轻资产转型,是海昌海洋公园老板曲乃杰多年的梦想。

文|新旅界

尽管提前24天就发出盈利预警,但当海昌海洋公园(02255.HK)正式交出年度成绩单后,投资者仍然忧心忡忡。股市像一面镜子,照出他们复杂的心情:自年报出炉以来,海昌海洋公园的股价一直在涨跌之间拉扯。

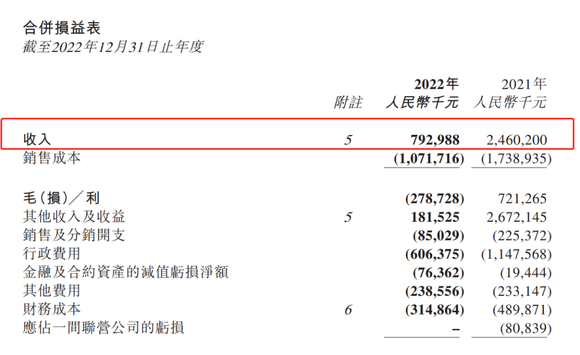

3月31日,海昌海洋公园发布了2022年年度报告,报告显示,公司大部分业绩数据都出现大幅下滑。其中,2022年实现营收7.93亿元(人民币,下同),同比2021年度下降约67.8%,也就是说,大概相当于2021年三分之二的业绩“消失”了。

图源:海昌海洋公园2022年财报截图

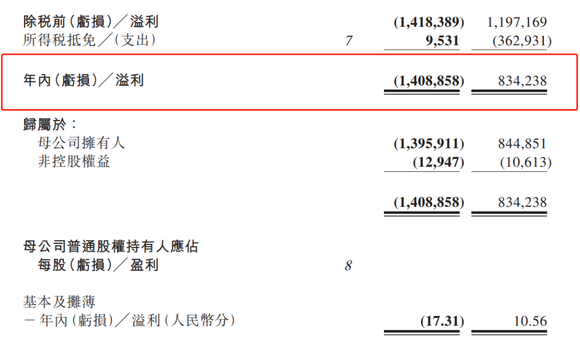

营收大幅下降,导致公司由盈转亏。2022年,海昌海洋公园亏损14.09亿元,上一年则是盈利8.34亿元。

图源:海昌海洋公园2022年财报截图

据新旅界(LvJie Media)的监测数据,截至3月15日,在34家已披露2022年财报或业绩预告的文旅上市企业中,27家企业出现亏损,仅7家实现(预告)盈利,盈利的7家企业中有6家净利润大幅缩水90%以上。

实现轻资产转型,是海昌海洋公园老板曲乃杰多年的梦想。

早在2015年,也就是海昌海洋公园赴港上市的第二年,就不断向外界释放轻资产转型信号。

海昌海洋公园作为文旅代表企业,之前是典型的自持型、重资产运营模式。对于海昌海洋公园想要变轻的动机,前董事局主席王旭光曾坦言:“像我们这种重资产商业运营模式,经营门槛非常高,有85%的成本,无论公园开不开门、有没有游客,都是要发生的,这是我们这个行业的特点。”

图源:海昌海洋公园官方微信公众号

“传统的主题公园闭园即可降低成本,但是海洋公园即使不营业也不能停掉,保育、保养、喂食还是要照常,所以成本是减不了的,但是又没有收入。” 中国主题公园研究院院长林焕杰在接受新旅界采访时,也表达了类似观点。

从2015年提出轻资产战略以来,海昌海洋公园一直在寻路。2019年还立下flag,表示到2020年,公司轻资产业务利润贡献率要达到30%,管理输出业务每年增速达到40%。2017年,企业轻资产业务的贡献率为10%。

虽然一直努力,遗憾的是,海昌并未变得很轻。2020年及以前,公司的投资性物业一直维持在30亿元水平。直到2020年亏损约14.52亿元,疫情倒逼之下,2021年,海昌海洋公园才有了一次重大瘦身行动:将旗下位于武汉、成都、天津和青岛的四大主题公园项目100%股权打包出售予亚洲私募股权基金MBK Partners。凭借这笔交易带来的20多亿元收入,海昌海洋公园当年直接扭亏为盈。

青岛海昌极地海洋公园(图源:海昌海洋公园官方微信公众号)

除了出售重资产外,海昌海洋公园还在摸索文旅服务及解决方案业务和IP运营消费业务。2022年,公司在文旅服务及解决方案的管理输出领域加速扩张,在全国范围内签约运营了18座海洋馆,已签约待运营的海洋馆项目20个以上,另有20家海洋馆处于洽谈阶段。轻资产签约或运营项目与自持重资产经营项目数量比约为6:1。

同时,海昌海洋公园还大手笔收购了一系列成熟IP,如奥特曼、航海王等。

海昌近两年为何加快了轻资产转型步伐?林焕杰对新旅界分析:一是因为中国的主题公园竞争很激烈,特别是国际文旅品牌进入中国后,本土公园经营压力陡增;二是海昌海洋公园经过二十几年的发展,积累了管理经验,储备了管理干部,形成了一套成熟的操作流程,已经具备了管理输出的能力。

全国首家奥特曼剧场(图源:海昌海洋公园)

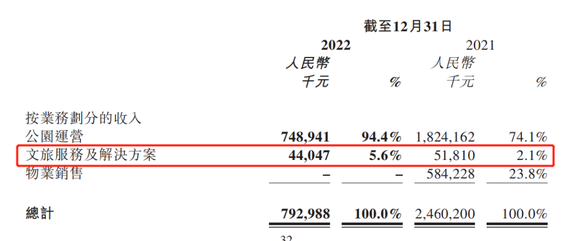

但从收入结果来看,轻资产转型似乎并不理想。根据年报的分类业务收入数据,2022年,海昌海洋公园“文旅服务及解决方案”一项的收入为4404.7万元,约占当年营收7.92亿的5.6%;2021年,该项下的收入为5181万元,占当年营收24.6亿的2.1%。

图源:海昌海洋公园2022年财报截图

作为重资产行业,变轻是题中应有之义。曲乃杰的大连老乡王健林,近年来也一直注重轻资产转型,轻资产模式的珠海万达商管,如今正在奔赴港交所的路上。然而,在一些业内人士看来,曲乃杰“前瞻性”地提出轻资产战略,还有另一层背景:海昌陷入了负债率高企的困境。

在海昌海洋公园的发展过程中,曲乃杰除了成功打造出港股“主题公园运营商第一股”外,多元化也搞得风生水起。他不仅在大连开发高端红酒主题休闲度假地产项目,建了一个占地52万平米的波尔多庄园,还跑到法国收购了14家葡萄酒酒庄。这一投资甚至震惊了见多识广的法新社,直呼曲老板是“波尔多酒庄最大的中国买家”。

曲乃杰在享受多元成就的同时,也将海昌海洋公园拖进了高负债泥潭。据澎湃报道,从2015年到2021年上半年,海昌海洋公园的资产负债率从52.1%升至82.31%,净负债比率高达262.1%。最新年报显示,截至2022年底,公司的资产负债率为73.79%。虽然略有下降,但仍处于文旅类上市公司负债率的高位。

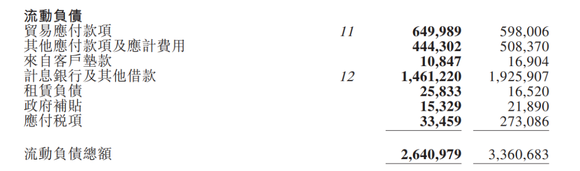

此外,衡量企业流动性的一些重要指标,也让人担心。根据年报,截至2022年底,海昌海洋公园持有的现金及现金等值物为12.45亿,流动负债总额26.41亿元,现金不足以覆盖流动负债。据年报数据计算,海昌海洋公园截至2022年底的速动比率仅为0.84,低于1。

图源:海昌海洋公园2022年财报截图

好在海昌海洋公园在2022年最后一天,获得了银行、地方政府、金融机构的授信额度,总计接近12亿元,来补充流动资金。曲老板的儿子、公司主要股东曲程也表示,要自掏腰包支援公司。不好的一面是,为了获得更多融资,曲乃杰夫妇和儿子、儿媳一起全都以个人名义做出了担保。

也不全是坏消息。进入2023年以来,文旅行业正在快速反弹,包括北京环球影城、欢乐谷以及复星旅文等多个项目,都迎来了久违的客流。

海昌海洋公园也在年报中不惜笔墨地向投资人汇报了这一利好。年报称,2023年1至2月,海昌主题公园的入园人次约为106万人,相比2019年同期实现约114%的恢复度,相比2022年同期实现约123.4%的恢复度。整个公园板块录得营业额约为人民币1.73亿元,相比2019同期实现118%的恢复度,相比2022年同期实现143.6%的恢复度,而2019年留存公园板块总营业额约为人民币15.55亿元。

海昌海洋公园透露,通过轻资产的模式扩建的二期项目将于2025年开业,郑州主题公园预计今年下半年开业。

文旅市场的复苏能持续下去吗?林焕杰认为,当前其实是补偿性增长,补偿性消费过后就会又像一个曲线一样往下坠,之后再慢慢往往上升,要恢复到2019年的正常状态,起码要一年半到两年时间,也就是可能要到2024年的下半年才能够整体恢复。

海昌海洋公园在年报中还强调了要在IP新消费的赛道上继续发力。除了购买国外成熟IP外,还要自行开发IP,意图打造“自有IP+国际IP”矩阵。据观点指数统计,2022年,文商旅行业重要的IP资产建设有12起,其中海昌海洋公园是最活跃的玩家。

前不久,在谈及海昌海洋公园当前及未来战略时,执行总裁张建斌曾对新旅界表示公司目前有三个标签:一是海洋主题,这个细分领域,在行业里有独特的竞争力;二是全国性布局,对比广州长隆坚守广东,海昌在上海、成都、武汉、天津、郑州、三亚完成布局;三是刚开始投研建运都是公司自己做,建立了很高的行业壁垒,之后进行轻资产输出。未来战略的重点地区,是结合轻资产的发展,对人流和品牌价值进行兑现。

年报中,海昌海洋公园再次提及了轻资产扩张战略,“公司计划用3至5年时间,打造‘百家海洋馆’,瞄准中国庞大的亲子家庭旅游休闲市场,加速全国布局。”

对于这一IP战略,林焕杰表示认同,“独创的品牌IP短期市场号召力不够,不能影响市场,也提升不了他们的竞争力,通过收购国际著名IP来给他们赋能,一下子刺激到整个的市场和提升他们的品牌和品牌效应。”

但林焕杰也提醒,长期(收购IP)下去,就会出现投资过大或管理费用过高的问题。

中经传媒智库专家、资深TMT产业评论人张书乐则没有那么乐观,他认为,IP引入可以通过拿来主义快速完成流量引入,但劣势则是主题公园一直缺乏“主题”,只能靠反复循环“办主题展”的方式引入IP,且还要各种分账,处处被IP方制约,自身赚的是辛苦钱。而自己孵化IP则需要较长的周期。

未来,海昌海洋公园能否成功完成轻资产转型,靠引入IP能否拯救公司业绩,还都是问号,同时,这也是走上前台的“旅二代”曲程要闯过的一道关。