舍得酒业目前面临的销售、存货以及现金流等方面的困难还是比较大的。

文|财经九号 跳跳

日前,舍得酒业发布了2022年业绩报告。作为20家上市白酒企业中较早发布财报的,舍得酒业2022年度的业绩基本面还是很不错的。

年报显示,2022年舍得酒业实现营业收入60.56亿元,同比增幅约21.9%;归母净利约16.9亿元,同比提升35.3%,扣非后归母净利润16.25亿元,同比增幅约34.3%。

业绩很好看,增速也不错,但2022年的营收利润等业绩,相较于2021年的高速增长,下滑的还是比较厉害的。2021年的营收和净利润增速同比达到了83.8%、114.35%。

当然,即使是2022年内,按照各个季度的营业收入比较,也显示出舍得酒业的业绩拐点似乎已经显现。

数据显示,2022年一至四季度的营收分别为18.84亿元、11.41亿元、15.92亿元、14.39亿元,同比增幅分别为83.3%、-16.3%、30.92%、5.8%,从全年度的分布来讲,年底掉尾行情明显。

细拆舍得酒业的财报,作者发现了更多的细节。

2022年的财报数据,显示舍得酒业最大的一个担忧,似乎是卖不动了。

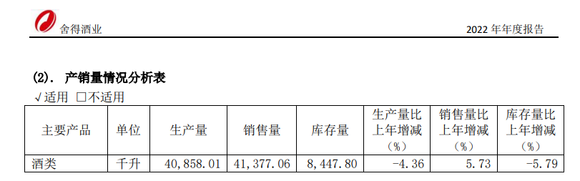

除了上述单季度数据相比,营收增速明显放缓,甚至在2季度出现了负增长之外,舍得酒业的存货逐个季度走高。

季报显示,舍得酒业2022年1至4季度末时存货货值分别为29.01亿元、31.36亿元、32.13亿元、35.83亿元,2022年存货货值同比增长28.25%;

值得注意的是,存货货值的走高,还是在生产量同比下滑4.36%、销售量同比增加5.73%的情况下发生的。

作为硬币的另一面,舍得酒业2022年的合同负债或者说预售款,也就是买家的预付款却在大幅度减少。

年报显示,截至2022年底,舍得酒业的合同负债仅为2.98亿元,相较上年底的6.58亿元减少了54.8%。

也就是说,买家的要货打款的积极性出现了大幅下滑。

一边是产能减产还在存货货值走高,另一边是买家打款积极性降低,舍得酒业已经出现了“卖不动”的苗头。

事实上,合同负债作为企业营收业绩的蓄水池和市场风向标,舍得酒业本身的合同负债数值在同等规模的酒企中,也是偏低的。

以2022年三季报的数据(因大部分酒企还未发布年报)为例,舍得酒业截至2022年9月底,合同负债规模仅为3.62亿元,该合同负债规模甚至不如营收规模不如舍得酒业的水井坊、老白干酒、口子窖酒、迎驾贡酒。

与其营收规模最为接近的今世缘,在去年三季度时合同负债达到了13.72亿元。

这说明在同等类型酒企中,舍得酒业的市场预售拿货积极性并不高,这反过来或许也解释了同期舍得酒业存货走高的原因。

市场拿货积极性下滑、存货高企如果只是显示在财报中的数据,如果要究其原因,或许还在于舍得酒业面临增长动能不足的隐忧。

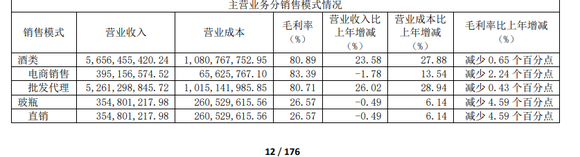

从舍得酒业营收的来源看,2022年的酒类营收为56.56亿元,占总体营收的93.4%,其中通过经销商的批发代理营收占了绝大部分,约为52.61亿元,占酒类总营收的93%,营收同比上年增加了26.02%。

也就是说,目前舍得酒业的营业收入还是高度依赖经销商批发代理的模式,其营收占据了企业营收的据大部分。

等于是命脉掌握在了经销商手里!

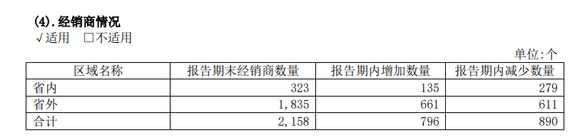

但这种高度依赖经销商的发展模式,虽然目前还处在2位数增长状态,但从经销商数量来看已经出现了下滑态势。

数据显示,2022年底舍得酒业经销商为2158家,其中年内经销商新增796家,减少890家,净减少94家。

而为了“减少中间商赚差价”、获取更高的利润率,近年来许多酒企发力的自营直销渠道,比如电商等。

舍得酒业在直营,也就是电商销售方面,2022年的营收仅为3.95亿元,占酒类营收比重仅为7%,营收金额同比还下滑1.78%。

与之可对比的是,贵州茅台2022年直销营收493亿元,同比增长105.5%,直销营收占比达到40%;

也就是说,舍得酒业在自建渠道、直营销售方面还有很长的路要走。

而随着白酒行业面向未来、面向更年轻化的市场,舍得酒业在这方面的短板是显而易见的;

营收渠道高度依赖经销商,相当于被代理经销商扼住了命运的咽喉,市场议价能力就弱了;而更大的隐忧在于自建渠道和销售的表现不力,相当于在未来的竞争中已经棋输一招了。

除了增长动能的隐忧之外,作者在分析了舍得酒业的财报之后,发现其现金流风险也不可小觑。

虽然一般情况下,白酒企业都是挣的现钱,一车车酒运出去,一把把钱赚回来,现金流杠杠的,绝大多数酒企都有大笔闲置资金理财。

但现金流好,并不等于没风险,有时候现金流风险还是会对企业利润造成隐患。

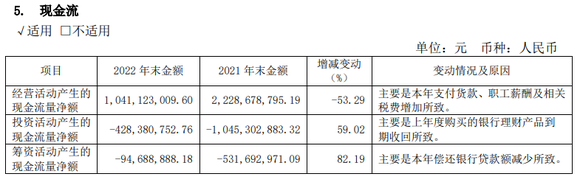

舍得酒业2022年年报显示,其经营性现金流量净额为10.41亿元,同比减少53.3%,企业解释因为支付货款、职工薪酬和相关税费增加所致。

经营性现金流净额减少,意味着企业依靠自身经营造血能力在下滑。

此外,舍得酒业截至2022年底,应收账款同比大幅增加44.6%至2.19亿元,虽然额度不大,但应收款项的增加,理论上也会增加呆坏账风险;

另一方面,舍得酒业的应付票据和应付账款在2022年底大幅增加62.78%,至8.99亿元,其中绝大部分的应付票据和应付账款的账期在1年之内。

大量的1年内到期应付账款,也加剧了企业现金流的压力。

因此,总的来看,舍得酒业目前面临的销售、存货以及现金流等方面的困难还是比较大的,也亟需引起企业管理层和市场投资者的警惕。