此次泛海收购的标的Genworth尽管规模和名气很大,但目前业务和债务情况均很不乐观,今年2月以来一直在寻找买家。另外一个核心问题是,存续的复利险最后的赔付率,出现赔付怎么解决最最关键。泛海控股巨资买下的会不会是一个烫手山芋?

10月24日清晨,投资界的数位大佬不约而同地在朋友圈刷着这样一条新闻:“中国泛海拟27亿美元收购美国最大的长期护理保险公司”。作为中国知名的房地产控股集团,泛海控股集团近年来在海外大量参与房地产项目的收购,并拥有数个海外能源项目,但是收购一家海外金融公司尚属首次,并且27亿美元的交易金额在历年中资收购海外保险公司的交易中,可以排到前三位。

在众多国内分析人士惊呼泛海控股大手笔时,笔者第一时间查阅各类数据库、海外保险专业杂志和各类外媒报道,发现此次被收购的标的Genworth尽管规模和名气很大,但目前业务和债务情况均很不乐观,今年2月以来一直在寻找买家。泛海控股巨资买下的会不会是一个烫手山芋?笔者第一时间为您还原其历史和真实现状。

前身为GE子公司

作为在纽交所上市的美国最大的长期护理保险公司,Genworth的前身GNW成立于2003年。2003年11月19日,GE宣布将分拆人寿和抵押贷款保险业务,并计划在2004年上半年对其进行IPO。2004年1月21日,GE将其旗下的一系列保险公司,包括财务保险公司、抵押贷款保险公司、国际业务、团体险和健康险公司转移到该公司旗下,该公司主营业务囊括人寿保险、长期护理保险、团体险、健康险、欧洲消费者付款保护险、年金、资产管理、保证性投资合同等。

2004年5月25日,GNW在纽交所上市。以19.5美元每股发行1.45亿股,估值达28亿美元,并成为2004年IPO金额最大的公司,并更名为Genworth Financial。GE当时的持股比例约为70%。2006年,GE卖出了留在Genworth的股份,出售金额约28亿美元。

2006年Genworth开始更多布局在资产管理业务,收购了一家名为AssetMark投资服务的资产管理平台,然后将其与Genworth金融资产管理(Genworth Financial Asset Management)部门进行合并,组建了Genworth财富管理(Genworth Financial Wealth Management)部门。据公司网站显示,Genworth财富管理部门目前管理下的资产总额为200多亿美元,通过全美范围内的大约6000家第三方顾问公司出售其投资组合。有意思的是,AssetMark在2013年又被出售给两家私募基金Genstar Capital和Aquiline Private Equity,后于2016年4月再次被中国买家华泰证券收购。

Genworth的命运转折点发生在2010年,受奥巴马政府大力推广的平价医疗法案(Affordable Care Act)的影响, 加上越来越严重的医疗费用上升,人均寿命延长和婴儿潮时期人口开始对护理中心的需求增加, Genworth的主营业务长期护理保险受到越来越大的压力。Genworth Financial长期护理保险部门2015年第四季度的运营利润为700万美元,比2014年同期下滑75%。此外,资产抵押贷款业务自2009年金融危机以来,也一蹶不振。截至2016年年初,该公司的股价已经较2010年初下降了77%。

信用降低加重困境

在核心业务承压的同时,Genworth的信用评级也开始受到冲击。根据美国专业保险类杂志Insurance Journal的报道,2014年11月,标普对Genworth Financial及其旗下多家子公司下调评级。标普将该公司高级无担保债券评级从BBB-降到BB+,而这正是投资级和投机级的分水岭,一旦变为投机级,利差将迅速增大,融资成本将显著提高。此外,标普还调低了其旗下多家子公司的信用评级。

2016年2月9日,标普再次表示它将对Genworth旗下子公司降低评级,包括Genworth 人寿保险公司,Genworth人寿和年金保险公司,以及Genworth的纽约人寿保险公司在内的多家公司,从BBB-降到BB,并被放到信用观察名单里;同时降低对手方信用和高级无担保债从BB-到B,并放到信用观察负面名单里。此外Genworth的抵押保险公司放在信用观察负面名单里。

保险分析人士认为,连续的信用降低增加了Genworth的借款成本,同时伤害了其人寿保险业务的销售,因为消费者倾向于评级更好的竞争对手。笔者查阅了相关资料,在美国保险市场有竞争力的保险公司,一般要将信用评级维持在BBB+以上。一旦进入投机级甚至垃圾级,再考虑到保险公司的高杠杆运营方式,该公司极可能面临极大财务压力和运营压力。

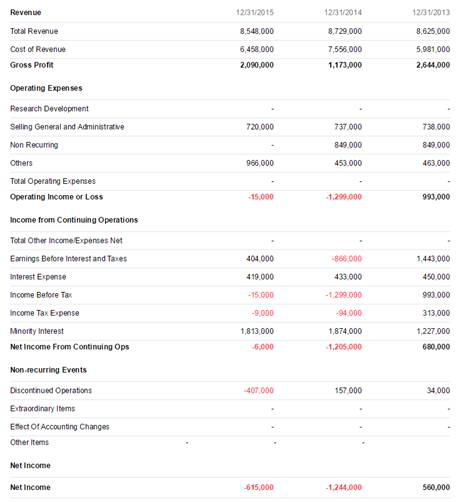

根据雅虎财经的数据,在多重压力之下,Genworth近年来已经出现连续亏损,其中2014年净亏损超过12亿美元,2015年亏损为6.15美元。

资产出售寻求解脱

业绩下滑,股票都不是Genworth最大的难题,而该公司将在2016年和2018年陆续到期的债务本金,才是最让管理层最头疼的。2016年该公司有接近3亿美元的债务即将到期,2018年还有超过5亿美元的债务将到期。按照公司现有的经营状况,已无力偿还债务。更糟糕的是,根据美国债券市场的现状,类似Genworth这样信用级别较差的公司,再融资也十分困难。而股票价格的不理想,也使再融资变为不可能。

在这种背景下,资产出售成了Genworth几乎唯一的选择。2015年7月22日,AXA与Genworth Financial进入一个排他协议,收购Genworth Lifestyle Protection Insurance (Genworth LPI)100%的股权,支付对价为4.75亿欧元。Genworth LPI是欧洲第七大信用保险公司,提供信用和生活方式保护保险。2015年,Genworth还出售了欧洲人寿保险业务,以偿还2016年2.98亿美元的到期债务。此外,Genworth还出售了其欧洲的抵押贷款保险业务给AmTrust Financial Services In,以释放更多的资本金,并与Dai-ichi Life Insurance Co.’s Protective Life Corp达成了一笔交易,后者同意从Genworth买走大量的保单。

2016年2月4日,Genworth的CEO McInerney更是宣布了一系列重组决定,包括:将停止人寿业务和固定年金的销售,并将Genworth的长期护理业务单独分离出来,这家公司还决定每年减少75个在总部Richmond的岗位和200个在Lynchburg的岗位。这些措施预计将为该公司每年节约8000万到9000万美元的资金。

稍后不久,在2月9日遭遇标普再次降级后,CEO McInerney终于承认,为了减少债务,正在寻求资产出售。“在目前的环境下,考虑到石油、天然气和大宗商品,我们很难在2018年我们的债务到期前,进行再融资。好消息是我们还有足够的时间去周转,在资产出售方面,我们有四到五种手段去满足未来的本金付款。”

从2月15日至今,8个月左右的时间,Genworth终于傍上了一位中国“大款”,根据目前已经披露的协议,泛海将支付每股5.43美元的价格,同时承诺向Genworth提供6亿美元偿还其2018年到期的债务,并提供5.25亿美元来强化寿险业务。

Genworth的管理层终于可以松口气了。未来更多的压力将集中到中国买家泛海控股身上。一位曾接触到该项目的企业高管表示,“我们当时对Genworth的EV评估大约是10个亿美元左右,极端情况还可能是负数,所以我们不敢出高价。现在泛海出27亿美元,关键要看它的交易结构是怎样的。另外一个核心问题是,存续的复利险最后的赔付率,出现赔付怎么解决最最关键。”