角逐才刚刚开始!

文| 不二研究 艺馨 禄存

随着国潮热兴起,马拉松赛事的重启,李宁、安踏等国产运动品牌迅速崛起成为主流。

3月17日,“国潮运动”元老,李宁有限公司(下称“李宁”,02331.HK)发布了2022年的业绩报告。在国内消费环境不景气等不利因素影响下,李宁业绩增长不达市场预期,毛利率下降。

作为国潮运动品牌,安踏体育(02020.HK)、特步国际 (01368.HK)近日相继公布了2022年的业绩报告:去年安踏收入首次突破500亿元;特步主品牌营收破百亿。

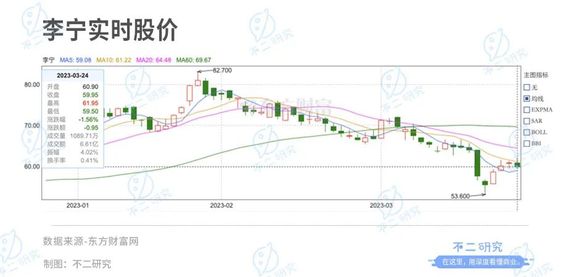

李宁年报公布后的首个交易日,其股价跌幅达9.91%。截至2023年3月24日收盘,李宁报收59.65港元/股(折合人民币52.07亿元),对应市值1580亿港元(折合人民币1379亿元)。

「不二研究」据其最新财报发现:2022年,李宁的营收为258.03亿元,同比增加14.30%,净利润为40.60亿元,同比增加1.32%。

虽然李宁的营收和净利润依然保持增长,但其增速已明显放缓,2021年,李宁营收同比增长56.13%,而2022年,其营收已增速放缓至14.30%。而李宁盈利能力也有所下降,其净利润增速从2021年的136.1%降至1.4%。

与此同时,李宁在面临“增收难增利”的困境,同时营销费用也在攀升。2022年,其销售费用是 22.79 亿元,而在2021年,李宁的销售开支为17.79 亿元,同比增长28%。

此前8月的一篇旧文中,我们聚焦于后奥运时代,李宁安踏等国潮体育品牌相继登陆资本市场,共同面临门店扩张粗放、库存高企的问题。

时至今日,国潮热再次兴起,当业绩回落,质疑声渐起,头顶国货之光的安踏、李宁不仅需要亮出与之匹配的实力,更需要新的故事。

由此,「不二研究」更新了此前8月旧文的部分数据和图表,以下Enjoy:

随着国民运动生活复苏,国潮运动品牌竞争正酣。各大运动品牌谁能笑傲江湖?角逐才刚刚开始!

此前,国务院发布《全民健身计划(2021-2025年)》,根据计划,2025年全国体育产业总规模将达到5万亿元。

发布次日,A股体育股板块暴涨近4%,创下近半年来最大单日涨幅;港股体育用品股也集体高开,特步国际(01368.HK,下称“特步”)涨逾12%,李宁(02331.HK)涨5.65%。

3月17日,李宁发布2022全年的业绩报告,2022年营收达258.03亿元,同比增长约14.31%;净利润40.64亿元,同比增长约1.32%。

经过数十年的市场洗练,国潮运动品牌正在崛起。在「不二研究」看来,野性消费外,如何引导国潮消费习惯;内卷狂风下,如何抱团出圈共御劲敌……国潮下一站,还需要解答诸多命题。道阻且长,成败皆有可能。

上世纪80-90年代,国潮运动品牌扎堆成立。仅按成立时间考量,并没有国潮元老与新贵之分;若就国潮概念而言,李宁和安踏不仅是开创者,也是现阶段的领军人。

很长一段时间内,国潮运动品牌“割据混战”,并争相登陆资本市场。

2004年,李宁率先登陆港交所,成为首家上市的中国体育用品公司,且销售额创下历史新高;2005年,鸿星尔克紧随其后,在新加坡成功上市。安踏也在2007年成功登陆港交所。

以“国潮元老”李宁为例,「不二研究」发现,在其经过巅峰与低谷的跌宕起伏,营收仍处于第一梯队。

财报数据显示,2004年,李宁刚上市时,营收达18.78亿元;同年,安踏营收只有3.11亿元。

「不二研究」注意到,由于北京奥运会开幕式“飞天点火”的利好刺激,李宁在2008年的营收暴增至67亿元。

同年,安踏营收46.27亿元,增长率高达57.97%;特步则刚刚完成香港上市,营收28.67亿元,略逊于鸿星尔克;匹克和361度彼时还未上市,其营收分别为20.5亿元和13.5亿元。

2009年,李宁净利润达到9.45亿元,同比上涨31%,总市值一度突破300亿港元;此后逐渐被安踏等其它同行甩在身后。

头号玩家的位置同样也在发生变化。「不二研究」发现:2012年,李宁的市值只有40亿港元,跌幅超八成。而安踏营收达到76.23亿元,首次超过李宁;后者当年的营收为67.39亿元。

此后,安踏与李宁渐渐在诸侯混战中脱颖而出、竞相“跑马圈地”,并在2018年引入国潮概念,将其定位转向高端化+年轻化;后被业内视作运动品牌的国潮带路人。

时至今日,国潮竞争的格局似已初步稳定,安踏暂居国潮运动品牌头把交椅。

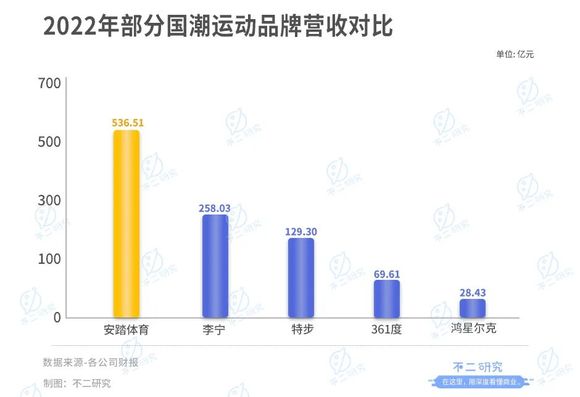

「不二研究」据年报数据统计,已上市的四家国潮运动品牌2022年营收排名分别为:安踏以536.51亿元居首;李宁则以258.03亿元排名第二;特步以129.30亿元排名第三;361度的营收为69.61亿元。安踏在2022年的营收,远超过后三者之和。

对比之下,新秀鸿星尔克的营收为28.43亿元。

从毛利率的角度来看,安踏也拥有绝对优势:2022年,安踏的毛利率为53.6%;同期,李宁、特步和361度的毛利率分别为48.4%、40.9%和40.5%。

据李宁最新发布的年报显示:2022年,其营收为258.03亿元,同比营收增长14.31%,相比2018年全年总营收105亿元,呈现翻倍式上涨。

而据安踏、特步、361度发布的2022年报数据显示,其净利润增长分别不少于55%、65%、24%。

在「不二研究」看来,诸多国潮体育品牌的扩张路上,安踏、李宁代表国潮元老相对稳固的地位;此前掉队的鸿星尔克等,能否摆脱萎靡困境,则要看能否抓住近期的绝佳风口。

2018年,一度被业内视作运动品牌的“国潮元年”。

欧睿数据显示,2011-2018年,阿迪耐克的市场份额稳步增长,市占率的峰值一度高达37.9%。

鲜明对比的是,部分国潮运动品牌掣肘于扩张粗放、库存高企等问题,同期丢失不少市场份额。

2017年,在经历一轮“洗牌”后,部分国潮运动品牌开始走出困境,并陆续触底反弹。

2018年,李宁以“悟道”系列在巴黎时装周打响“国潮”第一枪;与此同时,阿迪、耐克的市场份额从2008年起下降。

据淘数据显示,2021年3月,李宁首次取代阿迪登顶淘系销售额第一,安踏及FILA紧随其后;同年7月,由于捐款“翻红”的鸿星尔克,被消费者买到断货,力压安德玛和迪卡侬。

曾有网友感叹:鸿星尔克的门店急剧减少,以至于产生了“快要倒闭”的错觉。曾经,鸿星尔克的门店一度布满二三线城市的大街小巷;据其财报数据,在2008年奥运会期间,其数量多达7000家,但后期门店数量锐减。

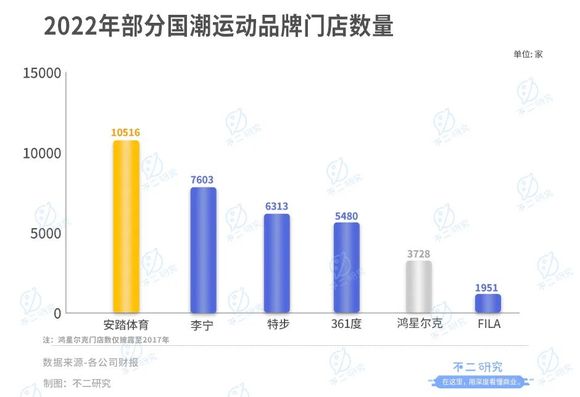

「不二研究」查阅年报后发现,截至2022年12月31日,安踏、李宁、特步、361度和FILA的门店数量分别为10516家、7603家、6313家、5480家、1951家。

而鸿星尔克的门店数量从2017年开始就停止更新,停留在3728家,如今门店数量比四年前更少(注:鸿星尔克门店数仅披露至2017年)。

在线上渠道方面,国潮运动品牌从2008年开始陆续入驻,最早入驻的李宁比耐克早了4年。

「不二研究」发现,在爱国浪潮的助力下,销售额的提升率先从线上渠道显现。据天猫发布的2021年618运动户外品类成交数据,国潮运动品牌预售成交额同比增长超500%,会员量同比增超60%。

2022年618期间FILA、李宁、安踏、特步占据品牌店铺成交额前十;其它新秀暂未入榜。

截至2023年3月22日,国潮运动品牌的淘宝官方旗舰店粉丝数量分别为:安踏2228.3万、李宁2701.1万、特步1067万、361度852.3万;而鸿星尔克爆红后,粉丝飙涨至1383万,但距离李宁还差一个特步。

「不二研究」认为,线上渠道对营收的带动作用不容小觑。以安踏为例,其最新财报数据显示:2022年安踏体育电商营收96.77亿元,较2021年全年增长17.7%;电商收入的总营收比重提升至34.9%。

尽管如此,「不二研究」注意到:国潮运动品牌与海外运动品牌的市占率仍然有差距。

据欧睿数据,2021年耐克和阿迪的市占率分别为25.2%和14.8%,安踏与FILA合计共占16.2%,李宁市占率为8.2%,特步仅有4.4%。

在「不二研究」看来,打响知名度、提升市场份额,几乎是所有国潮品牌的共同祈愿;面对共同劲敌,国潮品牌仍有抱团出圈的必要。毕竟,要突破耐克、阿迪达斯等的重围,还有很长一段路要走。

2021年,在迟到一年的东京夏季奥运会上,不少国潮体育品牌获得全球曝光的镜头。

据「不二研究」不完全统计,安踏共赞助了10支中国国家队,奖牌数36枚;李宁赞助3支中国国家队,奖牌数30枚;匹克签约7个国家奥委代表团,签约代表团最多,且归功于比利时马拉松运动员阿布迪的获奖,其在闭幕式成功露出。

奥运曝光确实带来可观销量。以安踏为例,其推出的中国体育代表团领奖鞋纪念版售价为699元,在短短一个月内,仅天猫官方旗舰店销量就超3000双,产生超200万收入。

但奥运曝光的成本也是十分高昂的,虽然东京夏季奥运会的赞助费用暂未对外公布,「不二研究」以历史赞助费的公开数据作为估算,《网易体育》曾报道称,2009年安踏签约中国奥委会时,安踏保守估计付出超过6500万美金。

某种程度而言,本次奥运会营销最大的赢家是鸿星尔克——意外“翻红”之后,鸿星尔克恰好搭上奥运快车。

淘宝直播数据显示,2021年7月25日在鸿星尔克天猫官方直播间,观众数量已超过500万。

据抖音实时统计数据显示,截至2021年7月24日下午,鸿星尔克抖音直播间销售额突破1亿元,总销量超60万件,累计观看数达1.48亿,总点赞数达4.28亿。

此外,抖音电商发布的东京奥运会期间平台销售数据显示:东京奥运会期间(2021年7月21日-8月8日),平台体育用品销售额同比增长365%;鸿星尔克位居榜首,阿迪达斯排名第二,知名国货品牌贵人鸟、李宁和安踏也跻身前五。

据抖音818新潮好物节数据显示,2021年8月1日至18日期间,体育用品销售额同比增长407%,鸿星尔克和贵人鸟跃居前五大最受欢迎国产运动品牌,特步、361度等榜上无名。这对业内来说更像一场突然而至的大洗牌。

年轻人“野性消费”的购买动力,买“穿”了鸿星尔克的库存。鸿星尔克甚至因为存货不够而紧急道歉,恳请网友退款。

在「不二研究」看来,借力野性消费的热潮终有尽头。品牌无法指望消费者的热情支撑起长久营收;在情绪冷却之后,往往会面临口碑的反复。如果产品质量不能达到消费者的期许,“国潮”营销只会加速淘汰。

当全面健身计划开启,中国体育产业5万亿蓝海将至。

嘉实基金吴越认为,国潮将是未来五到十年消费品行业最为重要的投资线索。

似乎风口已至,国潮运动品牌正面临空前机遇,其格局也发生微妙变化:李宁等“国潮元老”虽然依旧领跑,但两极分化不似以往严重,鸿星尔克等“翻红”玩家也获得可观流量曝光。

新赛程刚刚开始,无论是领跑数年的安踏,还是从时尚圈切入的李宁,抑或“农村包围城市”的鸿星尔克,似乎都需要思考同一个问题:如何在转型中守正出奇,在抱团出圈的同时,避免千篇一律的脸谱化。

排版 | Cathy

监制 | Yoda

本文部分参考资料:

1.《国产体育品牌频频"出圈" 未来国潮还有哪些挑战》,中国青年报

2.《小白说—聊聊五大国产运动品牌》,户外李小白

3.《「国潮」救李宁?》, 观潮新消费

4.《安踏天价签约中国奥委会,赞助费或超6500万美元》,网易体育