停牌将近一年,这家重组胶原蛋白领军企业正式过会。

文 | 聚美丽 诗诗

编辑|木头

自去年起,重组胶原蛋白受到了资本市场的追捧,国内多家企业“集体”踏上IPO申请之路,欲利用胶原蛋白原料在医美、护肤品等行业“拿下一城”。

继创尔生物宣布转战北交所、巨子生物向港交所递交招股书后,山西锦波生物医药股份有限公司(股票代码:832982,以下简称“锦波生物”)作为第三家追逐上市机会的胶原蛋白企业,历经了多次辗转和坎坷之后,今日终于揭晓了最新结果。

3月24日,北京证券交易所上市委员会召开了2023年第14次审议会议,宣布锦波生物成功过会,首次发行股数不超过 500 万股,发行底价为50元/股。

△北京证券交易所上市委员会 2023 年第 14 次审议会议结果公告

在“颜值经济”的崛起下,功能性护肤品、医美等赛道迎来了爆发,拥有核心技术和核心制造能力的公司均取得了不错的增长。

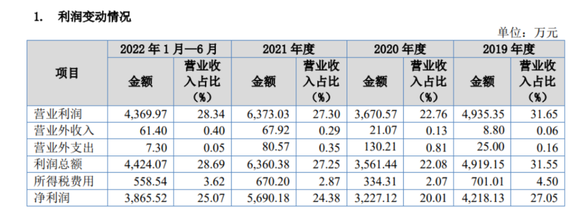

根据锦波生物公布的最新招股书,2019年到2022上半年,锦波生物的营业收入在最近4年内逐年增长,营收分别为1.56 亿元、1.61 亿元、2.33 亿元、1.54 亿元;毛利率分别为84.69%、80.01%与82.29%、83.4%;归属于母公司所有者的净利润分别为 4526.83 万元、3194.84 万元、5738.73 万元、3941.22 万元。

△截图自锦波生物最新招股书

此外,在锦波生物2022年度审阅报告中,该公司于去年实现了营收和净利润的双增长并达到了新高:2022年全年内,锦波生物营业收入为3.90亿元,同比增长67.15%;净利润1.09亿元,同比增长90.24%。

1)医疗器械撑起业务收入的半壁江山

据了解,目前国内拥有重组人源胶原蛋白医疗器械注册证的生产企业中,实现产品多样化、规模化的仅有锦波生物与陕西巨子生物。

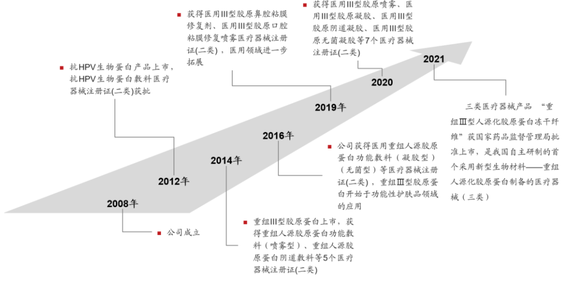

锦波生物成立于2008年,其两大主营业务分别为抗HPV生物蛋白产品和重组胶原蛋白产品,具体产品形态包括医疗器械、功能性护肤品、原料和卫生用品。

△主营业务、主要产品或服务、主要经营模式的演变情况(截图自招股书)

在这两大业务方向上,锦波生物营收的大部分都来源于重组胶原蛋白产品。据招股书披露,在报告期间,锦波生物重组胶原蛋白产品收入分别为 6255.88 万元、10121.70 万元、16290.79 万元和 12589.49 万元,呈现快速增长的趋势。

其中,在2022年上半年,作为医疗器械的重组人源化胶原蛋白植入剂、重组胶原蛋白皮肤修复敷料是公司最热销的两类产品,均属于二类、三类医疗器械,它们分别在总营收中占比28.77%和27.49%。

以重组人源化胶原蛋白植入剂为例,锦波生物的产品商品名为薇旖美,是一种胶原水光针,主要用于改善眉间纹、额头纹和鱼尾纹。

该产品又名为“重源 重组Ⅲ型人源化胶原蛋白冻干纤维”,作为三类医疗器械在2021年6月获药监局批准上市,据称是锦波生物自主研发的国内首个注射级A型重组Ⅲ型人源化胶原蛋白三类医疗器械。

△重源 重组Ⅲ型人源化胶原蛋白冻干纤维

尽管医疗器械撑起了锦波生物营收的半壁江山,但在申报材料中,锦波生物却一再强调自己不属于医美领域。有人猜测,这或许是受“医美企业IPO审核收紧”传言的影响。

事实上,相较于强医美属性的巨子生物,锦波生物在产品端的布局有不同,其旗下的重组胶原敷料产品适用于创面使用领域,除了皮肤科之外,应用场景还包括外科、妇科等。

锦波生物表示,公司从妇科产品起步,逐步拓展到皮肤科、外科领域,主要发展方向并非医美;重组人源化胶原蛋白是一种大分子功能蛋白生物材料,应用场景广泛,公司已在重组人源化胶原蛋白各应用领域布局,报告期内业绩实现不依赖于医美,未来也不以医美相关产品作为主要发展方向。

2)品牌影响力不足,功能性护肤品在走下坡路?

基于重组胶原蛋白的核心原料,锦波生物进军功能性护肤品。目前,该公司旗下主要有164.88°肌频、重源、Reorigin/ Reorigin Col.、15.12等功能性护肤品牌,包括重组胶原蛋白精华液、面膜、膏霜等品类。

△164.88°肌频

但是与医疗器械不同的是,由于品牌影响力较弱,锦波生物对于功能性护肤品的经营正在“走下坡路”。招股书显示,2022年上半年,锦波生物功能性护肤品的收入为3080万,占主营业务收入比例为19.98%。相较于往年平均大约30%的比例,去年护肤品业务的占比有所下降。

不过,在总盈利正增长的背后,锦波生物研发投入的占比正在逐年提升。据招股书披露,2019年至2022上半年,公司的研发费用分别为 1382.31 万元、2376.99 万元、2906.93 万元和 2102.47 万元,占当期营业收入比重分别为 8.86%、14.74%、12.45%和 13.64%。

与此同时,与华熙生物、创尔生物、巨子生物等同类型企业相比,锦波生物的研发投入均高于同行业平均水平。

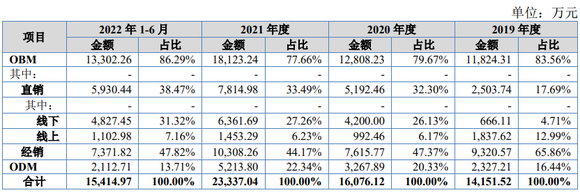

在销售模式方面,锦波生物通过OBM和ODM结合,覆盖到线上、线下双渠道,完善渠道与营销建设。其中,OBM 模式的销售收入占主营业务收入的比例保持在 82%左右。在此模式内,根据销售渠道可进一步分为经销与直销,直销又分为线下销售与线上销售。

目前,锦波生物的两大主要销售渠道分别为线下直销和经销,其中,锦波生物更加重视直销模式,经销的占比总体呈现下降的趋势。

△截图自锦波生物招股书

此外,据招股书显示,由于扩大经营,锦波生物财务压力正在攀升并且将长期存在。2019年至2022年上半年,公司资产负债逐年上升,分别为28.41%、34.32%、40.54%、45.13%;截至2022年6月30日锦波生物财报,仅短期借款、长期借款、租赁负债三项负债指标高达14477万元。

去年,各企业开启了一场“重组胶原蛋白第一股”的竞争,锦波生物遗憾落败,并开启了一场艰难坎坷的IPO历程。

最早在2015年9月,锦波生物正式挂牌新三板,当时主打的还是“功能性蛋白”。2020年6月1日,锦波生物向科创板发出上市申请,随后在新三板停牌。然而,同年年底,锦波生物向上交所提交了《关于撤回首次公开发行股票并在科创板上市申请文件的申请》,声称“因公司战略调整,公司决定主动撤回首次公开发行股票并在科创板上市的申请材料”,上市之路就此终止。

2021年12月,锦波生物开始转战北交所,自此再次启动IPO之路,并于2022年6月初收到了北交所的第二轮审核问询函。

锦波生物冲刺北交所IPO的过程中,与其相关联的几家企业却成为了主要的质询对象。据报道,锦波生物第一大客户秀域集团曾因虚假宣传等事由,多次受到当地市场监督管理局的处罚。

△上海秀域美容有限公司行政处罚记录(截图自天眼查)

此外,锦波生物的另一个经销商山西康颐健也成为存疑对象。公开信息显示,该公司当年贡献销售收入766.76万元,占比4.92%。

据北交所问询函透露,在前次科创板IPO时,康颐健不愿配合提供其下级经销商联系方式及终端销售数据,保荐机构与申报会计师无法核查终端销售情况。而在锦波生物的IPO获受理后,康颐健于2022年6月14日已注销。

在北交所第二轮审核问询函中,锦波生物2021年第三大客户多优美康也被问询函重点提及,同样要求审核其销售明细情况。

值得一提的是,多优美康曾在2021年5月违反了多项与医疗器械管理相关的条例,被北京市丰台区市场监督管理局罚款1万元。

随着合成生物技术成为化妆品行业的研究焦点,国内重组胶原蛋白市场越来越拥挤,玩家们争先恐后“以技术实力说话”,重组胶原蛋白的类型、功能和用途越来越细分。

重组胶原蛋白是利用前沿的结构生物学、基因重组工程等技术,以人特定型别胶原蛋白功能区基因编码为模板,进行筛选、制备得到与人胶原蛋白氨基酸序列相同或类似的一类新型生物材料。

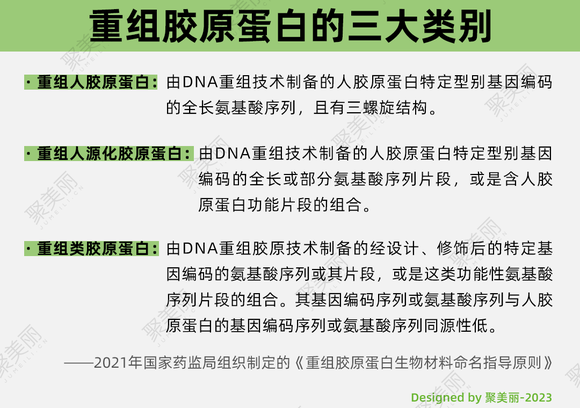

2021年,国家药监局发布了《重组胶原蛋白生物材料命名指导原则》,明确的把胶原蛋重组胶原蛋白分为三大类:重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白。

聚美丽往期文章《2023年,国货突破原料封锁的开端之年?丨美妆狠活2023》中曾经提到,由于重组人胶原蛋白生产技术瓶颈无法突破,目前市面上的重组胶原蛋白的类型以重组人源化胶原蛋白为主。

从具体专利成果来看,不同企业的重组胶原蛋白在菌株选择、核心功能序列、肽链长度和分子量大小上都有很大的差异。

在国内重组胶原蛋白赛道上,锦波生物处于较为领先的地位,并且在技术革新方面更优于其它头部企业。据了解,通过产学研的结合,锦波生物对重组胶原蛋白进行了深入的基础研究。

根据招股书披露,锦波生物的研发团队联合复旦大学、中科院生物物理所、四川大学等机构,完成了 7 项蛋白和 1 项多肽的原子结构解析,并被国际蛋白质三维结构权威数据库(PDB)收录。其中涉及到 I 型、II 型、Ⅲ型、Ⅴ型、XVII 型共 5 种型别人胶原蛋白的核心功能区 以及 1 种多肽,是国际目前解析人类胶原蛋白结构最多的企业。

今年原料展会上,锦波生物的首发新品micoreCol.Ⅲ受到了关注。这是一种分子量为3kDa的A型重组III型人源化胶原蛋白,据称是目前唯一发现并解析出的具备164.88°三螺旋柔性弯曲的片段,也是最小分子的重组胶原蛋白。

然而,在重组胶原蛋白市场的百花齐放之下,该原料的产能仍有待提高。据报道,以巨子生物规划的未来三年产能将超过200吨为例,其产能仅是华熙生物一年透明质酸产能的40%。这意味着,在短期内,重组胶原蛋白的价格很难降下来。

重组胶原蛋白距离成为“下一个透明质酸”,还需要很遥远的路程。不过,合成生物学和重组胶原蛋白方兴未艾。此次,锦波生物IPO的大获全胜,意味着这个赛道又新增了一名头部玩家,国内原料的发展阶段向“黄金时代”跨越了一大步。