当付费阅读遭遇免费。

文|奇偶派

凌晨2点,还在跑夜班的司机小李为了防止自己睡着,在等派单的间隙打开手机,翻看起几个月前追的修仙小说;下课铃刚响,王琛低头直直盯着手机屏幕,幻想着自己穿越去异世界后的经历。

现在是2023年,但在十年前,网络小说也是人们娱乐消遣的重要方式。在这十年间网文从“快餐垃圾”到被收录至大英图书馆,见证了文化产业的崛起,也逐渐构建起一个商业巨擘——阅文集团。

3月16日,阅文集团公布了2022年全年业绩报告,全年总营收76.3亿元,同比下滑12%;公司归母净利润6.08亿元,同比下降67%。

作为主营业务收入大头的在线业务和版权运营,在2022年几乎全线崩盘。

2022年,阅文集团在线业务收入达43.6亿元,同比下滑17.8%,占总收入57.2%;版权运营及其他业务方面,2022年实现营收32.6亿元,同比减少2.9%。

究其原因,不光是阅文自身在产品和服务方面的缺失,更多的是其难以走出的商业模式困境,还有整个在线阅读行业竞争格局的风云幻变。面对越来越疲软的业绩表现,阅文的业绩下滑有其必然性,它还能走出持续的业绩萎缩周期吗?

2016年4月,网文作者剑舞秀在处女作《我来自阿斯嘉德》更新时,为了确保自身收益,设置了防盗章节。

几天后,在作品留言区出现了这样的战书:“我们会24小时人工守着,只要更新就立刻盗取,以示惩戒。我们的目的就是要逼死作者,能逼死一个烂尾一个,我们就逼死一个。”

坚持了4个月后,剑舞秀宣布战败投降。先发布一个假章节,过半小时再替换上真版本的人工反盗版“土方”,根本骗不过自动抓取的爬虫代码。

图源:百度贴吧

“笔趣阁”曾经是早年“颇负盛名”的盗版小说阅读平台,靠作品的免费阅读吸引了大量用户与流量,后被依法处理关停。

阅文集团CEO吴文辉说,针对冠以“笔趣阁”之名在各大应用市场传播侵权盗版的行为,阅文集团高度关注,5年间针对性处理了近百起与该名称相关的侵权盗版行为。

自网文行业出现起,盗版就是行业竞争的暗疮,中国版权协会发布的《2021年中国网络文学版权保护与发展报告》指出,2021年中国网络文学盗版损失规模为62亿元,同比上升2.8%,保守估计已侵占网络文学产业17.3%的市场份额。

阅文2021年因盗版受影响的作家达6万名、断更作品超万部,粗略估计损失达近亿元。

2022年,阅文把“反盗版”上升到了公司战略,通过升级系统、技术迭代,组建法务、技术、产品等小组战队等方式严厉打击盗版,同时广泛联动作家和读者,提供盗版线索。

在平台和作家的集体打击下,“反盗版”初见成效,2022年打击有效盗版线索60多万条,系统性的盗版商在阅文生态内几乎消失。

盗版被大力打击后,越来越多的用户开始回流到正版平台,而平台又通过产品优化、起点填坑节、515好书节等运营活动,有效地承接了读者。

根据财报,起点读书正式启用防盗系统后30日内由盗版转化而来的新增用户占比达到40%,2022年12月的MAU同比上涨80%,全年起点收入同比上涨超30%。

2022年12月22日,阅文公开了盗版网文产业维权的最新进展:笔趣阁账号运营公司向阅文集团进行郑重道歉,海南笔趣阁信息技术有限公司关停注销,其运营的“笔趣阁”抖音号、“笔趣阁媒体官方账号”百度号停止运营。之后各大应用市场上带有的“笔趣阁”名号的app相继被处理下架。

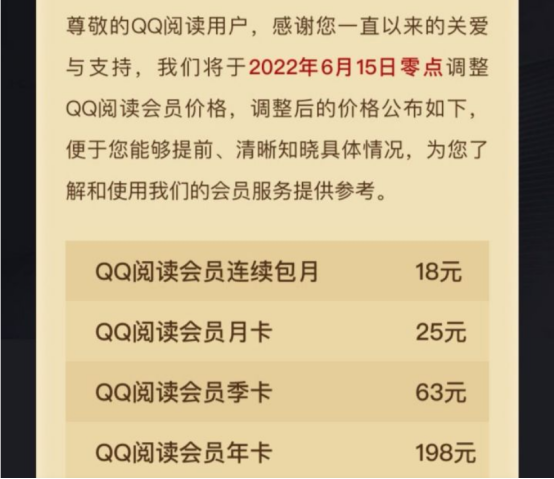

然而「屠龙者终成恶龙」的历史发展脉络,在网文行业再现。去年下半年,阅文对旗下付费平台都进行了不同幅度的涨价,以QQ阅读为例,不同期限的会员,涨价幅度在40%-60%左右。

图源:QQ阅读App截图

与微信阅读和书旗小说的会员价格30元/月相比,阅文系的起点读书、红袖读书会员订阅费在12-15元之间。但仅开通会员无法观看所有作品,最终还是按字数收费,起点普通会员涨到每千字5分,新出的剧场小说每千字1毛钱。

这样并不便宜的内容付费,让不少网文读者开始思考付费的价值。其中,部分黏性不高的读者用脚投票,选择免费的网文平台。

自2020年修改的新合同牢牢把握头部作者,意在控制IP来源,而中小作者出走,变相为阅文节省投入成本。免费阅读平台也在这股风波中抓住可乘之机,一点点撬开阅文对网文市场的严防死守。

受市场波动和监管政策影响,过去一年广告主的投放策略变得更为审慎,缩减短平快的流量广告是行业预警的号角。

广告商战线收缩,也令以广告收入分成为主的免费阅读模式受到影响,不少网文免费企业开始涉足付费的机制,网文付费的价值被重新审视。

同病相怜的影视行业,降本增效成为这一年的主旋律,各大视频平台通过内容供给调节,放大头部内容的价值,减少低效和腰部内容,来实现“去肥增瘦”。

以剧集市场为例,过去一年剧集上新数量明显减少,但精品化剧集数量提升。根据云合数据,2022年上新国产连续剧414部,同比减少42部,现实、悬疑题材屡获高口碑。

而无论付费模式的价值重启,还是视频平台强调精品化输出,指向的都是对产品的高要求,用户心甘情愿掏钱的前提是有好内容。

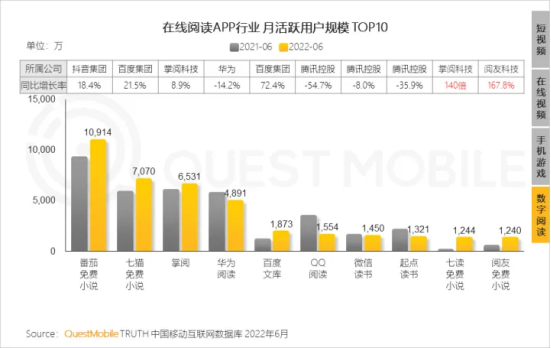

据AppGrowing2022年数据显示,番茄小说、七猫、掌阅分别占据着网络文学App月活的前3位,而老牌网文平台阅文旗下的QQ阅读、起点读书,分别处于第4位和第6位。

虽然从月活数据上看,新兴的免费平台已超越了付费平台,但从各家财报来看,免费网文平台的盈利能力还有待提升。

如今免费阅读和付费阅读商业模式的不同决定了两者不同的发展路径。

付费阅读的核心是内容,供需关系和交易模型都是围绕内容本身,通过优质内容挖掘和绑定深度用户,用户对作品的忠诚度,可以从付费意愿上直观体现出来。

而免费模式的核心变成货币体系,读者不需要为作品直接付费,平台还会给予流量激励,内容本身成为了平台和用户间的桥梁,最终通过整合资源、广告植入等实现收益。

作者的收入非常依赖用户的点击和阅读时长,而平台为了将利益最大化,也会更依赖算法推荐,让一部作品更容易被可能的受众看到,这种模式也让免费阅读更依赖流量进行变现。

资料来源:头豹行业研读

在单个用户的使用周期中,能接收到的广告频次是固定的,如果仅靠展示频次变现,从广告商得到的收入是有限的。免费阅读平台一旦停止购买网站推广和发放阅读补贴,就可能面临大量的用户流失。

只有提高每个广告的变现效率,通过精准投放,让读者点开弹出的广告,甚至完成下载,才能更好地实现盈利。而精准投放又是番茄小说背后字节跳动的技术优势,这便是番茄小说能够后来居上,成为流量最大的免费阅读平台的重要原因。

另一方面,付费模式和广告的商业模式本身是互斥的。

虽然付费可以让读者和作者在双向选择中,根据反馈不断调整作品内容,但付费阅读追求的高品质内容,必然会被广告影响观感,这种模式困境对于流量增长见底的文字内容平台来说,是难以解决的。

两种模式的差异,最终会反映到作品质量上。一位网文老书虫对奇偶派做出这种评价,“付费网站排行榜的TOP50都挺好看,但再往后排名里,很多都是流水线化的工业小白文,免费网站量大管饱,质量良莠不齐,适合刚入坑的萌新。”

阅文正是网文初付费时代的营收模式的奠定者。旗下的起点读书是国内最早一批开始尝试付费的网络文学平台,以付费为门槛,平台讲故事的能力已得到验证。

相较于免费阅读模式下,10%付费群体和90%的白嫖用户结构,阅文所代表的“内容付费”模式或许在不可避免地走向困局。

图源:QuestMobile

财报显示,阅文集团在线业务在2018年、2019年的收入分别为38.3亿元、37.1亿元,总收入占比从76%下滑至44.5%。虽然2020年有所好转,在线阅读总收入为49.3亿元,同比增长32.9%,但2021年在线业务收入53.09亿元,同比增长仅为9.6%,亏损达45亿。

免费模式的兴起,对网文腰部和尾部的作者影响是难以想象的,作者往往会为了搏出头,前往门槛更低的免费平台,面对同样质量平庸的作品,读者很显然也更愿意选择去读免费平台的小说。

阅文集团想要守住在线阅读市场的半壁江山,那注定要去开拓边界。2021年初,阅文上线了免费阅读创作平台的“昆仑中文网”,致力于建设免费内容生态。

像唐三、天蚕土豆、辰东等作家的经典付费书,转免后都取得了不错的成绩。比如《斗罗大陆》半年内在QQ浏览器阅读人数超过1000万,激活了作品的二次收益,同时也扩大了IP影响力。

《我的徒弟都是大反派》在连载期间,不但长期占据起点畅销榜TOP10,QQ浏览器的阅读人数也高达600多万,在两大战场都属爆款。

在番茄小说坐稳免费阅读的王位后,字节跳动又陆续推出了“抖文小说”“久读小说”“冰壳小说”和“新草小说”等一系列新的付费阅读应用,打造出初具规模的付费小说产品矩阵。

不少头部免费阅读平台内排名靠前的作品,并非平台自我孵化,而是来自外部采买,这也就解释了为何近年来免费阅读平台的投资动作频频。其核心原因便是自身缺乏内容生产能力,需要从外部获取更多优质网文弥补平台短板。

免费阅读与付费阅读融合发展,或将成为免费阅读平台间竞争的常态。

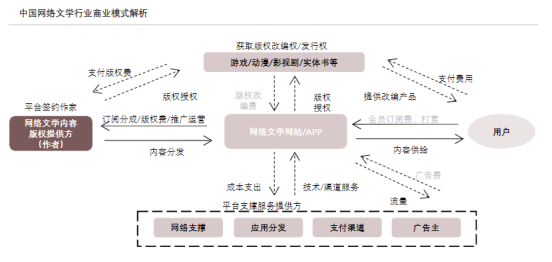

易观发布的《中国移动IP游戏专题分析2020》报告中提到,文学、漫画、轻小说在人物和情节刻画上更为细腻,而剧影综等作品受众范围相对更广,能帮助IP大规模辐射影响力。

同时游戏、衍生品和线下演出等环节拥有明确的消费场景,是IP产业链中的主要变现模式。

完成商业变现后可以继续支撑在内容上的反哺作用,为IP的二次培育提供保障,逐渐探索出IP生态打法的完整闭环。

从新晋的“大阅文”战略,可以看出程武的抉择,拔高护城河不能以放弃核心业务为代价,以网络文学为基石,驱动IP生态业务矩阵构建。

例如,在2020年财报中,阅文集团的业务亮点已经不再仅限于月活和付费人数,而是在强化原创内容积累,通过腾讯的渠道建设以及新丽的影视化导流,将作品发行和出产渠道双双打通,实现生态系统的升级。

热播的IP网剧《庆余年》《赘婿》等的成功,正是印证了这种生态模式的可行性。不过在经历了几年净利润不断暴跌的业绩惨象之后,也证明IP版权运营并非易事。

目前,阅文只对影视版权的运营和游戏IP转授权业务进行了展开,虽然两项业务的发展都已趋于稳定,但收益依旧有限。

截至2023年2月底,阅文官网首页全版权运营下展示的《庆余年》《赘婿》《鬼吹灯》《全职高手》《斗罗大陆》《琅琊榜》等17部作品,有16部是2017年以前上线的作品。

这里面源自起点的《庆余年》《斗罗大陆》《全职高手》分别上线于2007年-2011年间,新作只有2020年开始更新的《大奉打更人》。

阅文从未放松对创作者的投入,但其新IP的产出却举步维艰。

2021年腾讯视频播放量前10的新增动画中有5部改编自阅文IP,包括播放量逾40亿的《斗破苍穹》和播放量逾30亿的《星辰变》。但这些动画的原作都是十几年前的热门作品。

继2021年推出《赘婿》、《雪中悍刀行》、《叛逆者》、《斗罗大陆》、《你好,李焕英》等头部作品后,阅文集团2022年又推出了脍炙人口的电视剧《人世间》、《卿卿日常》、《心居》、《天才基本法》和电影《这个杀手不太冷静》。

上半年推出的《人世间》创下央视一套黄金档近8年收视新高,全网各榜单稳居榜首。下半年推出的《卿卿日常》在爱奇艺开播仅144小时热度值就破万,刷新了2021年《赘婿》创下的爱奇艺破万最快记录,在多个平台的热度值和播放量排行榜中均位列全年第一。

IP可视化的操作下,牵动的协作链条越长,对内容的品控就越不稳定,阅文不少重点项目石沉大海。《武动乾坤》《择天记》《扶摇》《如懿传》等S级影视作品表现平平,口碑收视都谈称不上成功。

在动画方向上,阅文的动画IP的影视化,主要依赖腾讯体系内的孵化。在2022年腾讯视频上新的国产动画热度榜前10的作品中,有7部改编自阅文的IP。热度较高的IP包括《斗破苍穹》系列和《星辰变》系列,已经发展成固定年番。

漫画领域依旧没能摆脱依赖,阅文动漫与腾讯动漫的“300部网文漫改计划”,在2022年已有230多部漫画作品上线,出现了多部一线作品,如《大奉打更人》《从红月开始》《全球高武》等。

在腾讯视频平台上,《斗罗大陆》相关的影剧漫和二改作品播放量达1550亿,超过99.8%的平台内容。然而作为诞生14年的头部人们IP,与迪士尼的玩具-线下主题乐园-舞台剧等丰富的衍生布局不同,斗罗大陆仍未进行系统的衍生开发。

资料来源:共研产业咨询整理

短视频驱虎吞狼,滋生微短剧的生长土壤。作为微短剧的主要播出平台,短视频平台的用户规模已远超长视频平台,成为互联网新主力。与庞大用户规模相匹配的,是短视频用户逐日增长的对影视类内容的需求。

根据益普索的调研,2021年影视综艺类内容为短视频用户的第二大浏览需求,这使得微短剧乘势崛起,凭借节奏快、人设鲜明的特点风靡一时。

根据猫眼研究院发布的《2022短剧洞察报告》,截至2022年6月,腾芒优上线独播短剧共171部,优酷占比高达65%。

其中与短视频平台单集1-5分钟的竖屏短剧不同,长视频平台基于用户习惯大多采用横屏,且时长可达10-20分钟,从而进一步与短视频平台的产品区分,提供差异化服务。

同时在内容制作方面,区别于短视频平台鼓励 MCN 和达人团队自创,长视频平台选择以往电视剧专业团队制作短剧,在内容把控上更趋精品化追求。

前有百度旗下七猫推出“七猫微短剧”以及“9月剧场”等短剧业务,后有小米上线“多滑短剧”,试水在短剧领域的变现模式。

基于腾讯综合性文娱布局,在起步晚的劣势局面下,选择整合资源联合快手,加入其内容供应端,共享短剧行业发展的红利。

凭借着平台对微短剧产业生态的重视,截至2021年12月31日,快手星芒短剧数量超过240部,其中100部以上播放量破亿,短剧观看用户破新高。

但造成的结果是,由于IP大多是网文平台的优质“边角料”,导致大众只识快手不认阅文,短剧并未能为阅文打开市场和想象空间。

阅文在短剧端的落后,游戏产业和IP变现的止步不前,加之下半年大力度降本增效导致影视产品空窗期,似乎让阅文再次回到内外交困的“起点”。

根据易观分析的《中国网络文学版权保护白皮书》,2020年我国数字娱乐核心产业规模达到6835.2亿元,其中网络文学市场规模为288.4亿元,通过IP全版权运营,间接或直接影响了游戏、影视、动漫、音乐等合计约2531亿元的市场。

对于“大阅文”来说,如何让好故事、好内容源源不断地生长出来,是往后几年最重要的命题之一。

从平台自身来看,阅文确实有肥沃的土壤,但迟迟缺少一场甘霖浇灌。要想注入源源不断的活水,阅文显然需要更多的“庆余年”和“赘婿”们。

从作者来看,当前阅文对于盗版的打击让不少创作者都感受到了温暖,但是并不足以雨露均沾的收入,让阅文的不少作者出走其他激励更高的免费阅读平台。

而随着阅文提高付费标准,越来越高昂的会员费和单篇阅读费,让本就黏性不高的读者对阅文敬而远之。与读者黏性降低几乎同步,阅文的广告收入也随着流量的变差而不断萎缩。

阅文期待中的良性循环并未随着加强版权合规打击力度和提高付费标准实现,反而是设定了一道高墙,让一波创作者和读者隔绝在外。不少免费阅读平台看到这样的机会,一跃而起,成为阅文强有力的竞争对手。

2022年阅文业绩的崩塌,绝非偶然,而是长期以来执行的公司战略与时代大背景脱节,与行业发展趋势相悖离的自然结果。

如果阅文继续以背靠大树好乘凉和行业龙头的心态自居,恐怕这样持续的业绩萎靡与跌落将成为新常态。