想要资产安全,还是老实纳税吧。

明年中国就将全球征税,也就是说,如果你是中国的税务居民或者税务企业,在海外开设金融账户,中国都将能知道你的具体金融信息,并随时可以对你进行征税。从2017年1月1日起,将施行非居民金融账户涉税信息尽职调查,严查人民币600万以上账户。

2014年9月,我国在20国集团(G20)层面承诺将实施由G20委托经济合作与发展组织(OECD)制定的金融账户涉税信息自动交换标准(以下简称“标准”),旨在通过加强全球税收合作提高税收透明度,打击利用海外账户逃避税行为。

2016年10月14日发布《非居民金融账户涉税信息尽职调查管理办法》(以下简称《管理办法》),并向社会公开征求意见,意见截止到10月28日,被很多人关注的境外账户披露以及金融账户信息交换的具体办法浮出水面。

(1)中国境内金融机构将从2017年1月1日起按照“标准”履行尽职调查程序,识别在本机构开立的非居民个人和企业账户,收集并报送账户相关信息,由国家税务总局定期与其他国家(地区)税务主管当局相互交换信息。

(2)预计2017年12月31日前,将会完成对存量个人高净值账户(截至2016年12月31日金融账户加总余额超过600万元)的调查。

(3)中国首次对外交换非居民金融账户涉税信息的时间是2018年9月。

外籍华人、外国永久居留权取得者,或者在境外停留超过一定时间的华侨,如果根据所在国(地区)法律已经构成当地税收居民,即属于《管理办法》所定义的非居民个人。

根据《管理办法》,依法在我国境内设立的金融机构,包括存款机构、托管机构、投资机构和特定保险机构,应按照以下时间和要求,对在本机构开立的金融账户开展尽职调查,识别非居民账户,并收集账户相关信息:

2017年1月1日开始,对新开立的个人和机构账户开展尽职调查;

2017年12月31日前,完成对存量个人高净值账户(截至2016年12月31日金融账户加总余额超过600万元)的尽职调查;

2018年12月31日前,完成对存量个人低净值账户和全部存量机构账户的尽职调查。

有关后续信息报送的具体时间和要求,国家税务总局将会同金融主管部门另行制定非居民金融账户涉税信息报送办法。

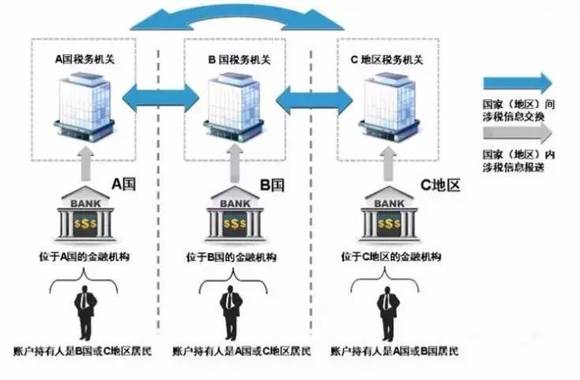

首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户;

按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息;

再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换;

最终实现各国(地区)对跨境税源的有效监管。

具体过程如下图所示:

根据我国税法,中国税收居民个人是指中国境内有住所,或者无住所而在境内居住满一年的个人(在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住);中国税收居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。符合上述条件的个人和企业即构成中国税收居民。

各国(地区)国内法有关税收居民身份的判定标准不太一致,多数情况下,在一国(地区)停留超过一定时间即可能构成该国(地区)的税收居民。为方便个人和企业了解各国(地区)有关税收居民身份的规定,国家税务总局网站将公布相关资料供金融机构和社会公众参考。

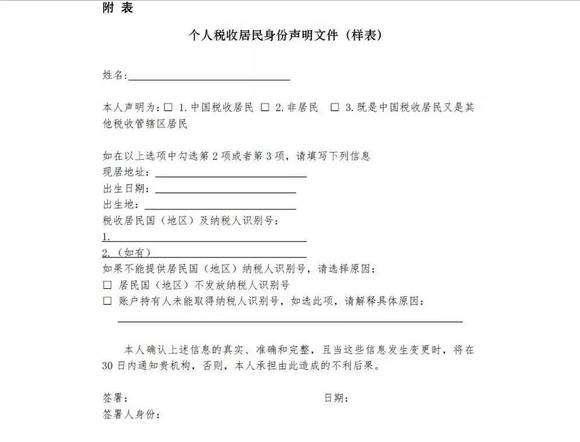

按照《管理办法》的要求,金融机构应对2017年1月1日以前开立的存量账户进行信息检索,识别是否为非居民账户。一般来说,个人和企业无需向金融机构提供额外资料。但在个别情况下,为了识别账户持有人的税收居民身份,金融机构可能会要求个人和企业提供声明文件。

根据《管理办法》,中国税收居民应配合金融机构完成税收居民身份确认(仅需在声明文件上勾选中国税收居民即可)。确认为中国税收居民的,金融机构不会收集和报送相关账户信息,更不会将账户信息交换给其他国家(地区)。

实施“标准”并非增加新的税种,而是各国(地区)之间加强跨境税源管理的一种手段,所约束和打击的对象是利用境外账户逃避税的个人和企业。对于依法诚信纳税的个人和企业,“标准”并不会增加其税收负担。但是,对于故意隐瞒收入、逃避纳税义务的纳税人,我国税务部门可根据其他国家(地区)提供的金融账户涉税信息,核实纳税人境外真实所得,对未按规定申报纳税的所得补征税款并进行处罚。

根据《管理办法》,非居民个人和企业在中国境内金融机构开立的、符合一定条件的账户信息将被报送和交换给税收居民国主管当局。《管理办法》所称“非居民”,是指中国税收居民以外的个人或企业,不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。

对于外籍华人、外国永久居留权取得者,或者在境外停留超过一定时间的华侨,如果根据所在国(地区)法律已经构成当地税收居民,即属于《管理办法》所定义的非居民个人,中国金融机构将按照《管理办法》的规定识别您在中国境内开立的账户,收集并报送账户信息,由国家税务总局交换给所在国(地区)税务主管当局。

如果仍是中国税收居民,国家税务总局将通过与所在国(地区)税务主管当局开展信息交换取得您的境外账户信息。目前,我国已经与104个国家和地区签署了双边税收协定(安排),我国居民在境外缴纳的税款可以根据相关协定享受境外税收抵免。实施“标准”不会造成双重征税,也不会增加个人和企业本应履行的纳税义务,如果已经依法申报所得并缴纳税款,则无须担心因账户信息被报送而产生额外税负。

综上,海外账户信息披露会对国人产生何种影响?什么是符合相关协定享受境外税收抵免的正确解读?严查境外账户就要来了,如何实现海外资产配置?这些都是高净值人士非常重视的问题。

在“涉税信息自动交换“之后,连瑞士政府也公开声明支持,一向以绝对保密为传统的瑞士银行,将在符合标准的情况下,提交国外客户的账户信息。