今年有24个省份的财政自给率可能较上年提高,增长幅度大多在1-6个百分点。

图片来源:人民视觉

从省份数据看,地方财政自给率下降幅度多在1-4个百分点,抗疫支出增加、大规模增值税留抵退税是导致财政自给率下降的主要原因。

比如,福建省在2022年预算执行报告中指出,受疫情反复、国际局势变化和长时间持续降雨自然灾害等超预期因素影响,该省经济运行承受着增长回落的压力;同时,该省不折不扣落实中央组合式税费支持政策,并在中央赋予的税收权限范围内,顶格出台税收优惠地方举措,政策效应叠加释放,市场主体减负规模为历年之最,全省财政收支矛盾加剧,做好财政工作难度很大。

重庆市预算执行报告也表示,2022年是重庆发展进程中极不平凡的一年。严峻的疫情、极端高温干旱天气和严重电力资源紧张等超预期因素,给经济社会发展带来了多重挑战。受此影响,财政平稳运行承压,税收和土地出让收入下滑明显,加之政府债务还本付息进入高峰期,收支矛盾突出,平衡压力加大。”

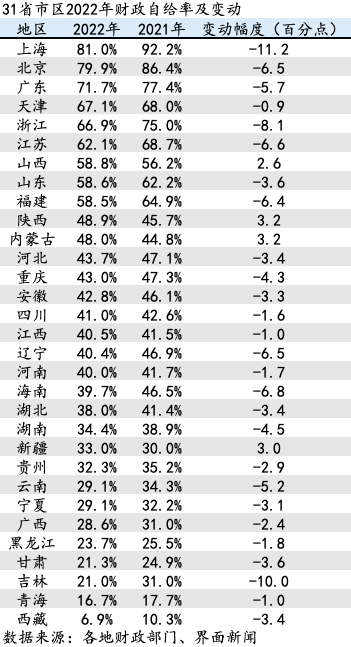

2022年,东北和东部沿海省份财政自给率降幅高于其他地区,其中,受疫情冲击较大的上海、吉林两地降幅最大,分别比上年下降11.2和10个百分点。

不过,财政自给率最高的依然是上海,达到81%,经济较为发达的北京、广东、天津、浙江和江苏等省(市)财政自给率也普遍高于其他地区。

2022年,财政自给率逆势走高的四个省份——山西、陕西、内蒙古和新疆——均为资源大省,其财政收入增速也高于其他地区。比如,陕西省在2022年预算执行报告中指出,去年全省一般公共预算收入完成3311.6亿元,增长19.3%,完成年度收入预算的115.9%,较省十三届人大六次会议审议批准的收入预期目标2858.5亿元,超收453.1亿元,主要是经济稳定恢复、煤炭价格高位运行,榆林等能源资源地区增收较多。

进入2023年,随着疫情影响减弱,叠加2022年基数较低的因素,多地在预算报告中表示今年经济运行将恢复性增长,相应地,财政自给率也预计有所提高。

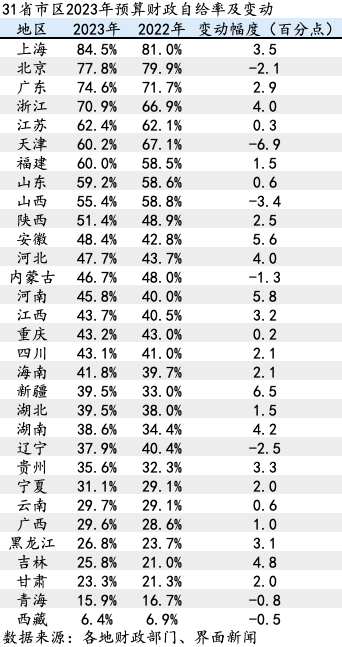

界面新闻根据31省2023年预算计算出的财政自给率结果显示,今年有24个省份的财政自给率可能较上年提高,增长幅度大多在1-6个百分点。

其中,新疆财政自给率预计增长6.5个百分点,在所有省份中增幅最大。新疆在预算报告中指出,当地油气、煤炭等资源优势转化步伐日益加快,减税降费政策红利释放,增值税留抵退税逐步回补等积极因素,将为财政收入增长提供有力支撑。

河南、安徽、吉林、湖南四省预计增幅在4-5个百分点,在全国名列前茅。河南省表示,今年财政收入具有两方面有利因素,一是经济发展优势依然明显,为财政收入增长提供客观条件,二是,经济发展动力更强,重大政策效果将持续释放,带动纳税主体和税源数量增加,财政收入也势必随之增长。

和2022年相比,有7个省份的预期财政自给率出现下降,其中,天津预计下降6.9个百分点,降幅最大;山西、北京、内蒙古、辽宁、青海和西藏下降幅度在0.5-3.5个百分点之间。上年基数较高、刚性支出规模庞大、内外部环境不确定等是这些省份在制定今年预算时较为谨慎的原因。

北京在预算报告中指出,财政运行面临两重困境和问题。一方面,外部环境依然复杂严峻,经济恢复基础仍需进一步巩固,投资项目接续不足,消费恢复动力依然偏弱,企业特别是中小微企业生产经营困难较多,财政可持续增收压力仍然较大。另一方面,各领域对财政资金的需求大幅增加,特别是民生事业、城市安全、科技创新等重点领域支出压力持续加大;区域间财力不平衡问题依然存在,个别区库款规模和保障能力有所下降。

其他省份也提到类似的问题。此外,青海省表示,大宗商品价格难以长期维持在高位、减税降费仍将保持一定强度也是财政收入将承压的主要因素。

尽管大部分省份财政造血能力将有所改善,但地方政府普遍指出,当地财政收支压力仍然较重,财政形势较为严峻。纵览各地预算报告,“三重压力”(需求收缩、供给冲击、预期转弱)、房地产市场不确定性、减税降费持续、盘活国有资产等非税收入空间减小,是地方在描绘财政形势时使用频率最高的四个词。

在减收的同时,部分支出弹性较小,也是导致地方财政收支承压的一个问题。各地普遍认为支出的压力来自四个方面:债务还本付息支出、基层“三保”支出和对下转移支付、民生保障和就业等刚性支出、重大建设项目等承担经济建设任务的项目支出。

财政部部长刘昆周三在“权威部门话开局”系列主题新闻发布会上表示,2023年财政政策加力的方向之一是在推动财力下沉上加力。持续增加中央对地方转移支付,向困难地区和欠发达地区倾斜,兜牢兜实基层“三保”底线。同时,推进省以下财政体制改革,健全县级财力长效保障机制。推进基本公共服务保障标准体系建设。

国家金融与发展实验室在研究报告中指出,在地方收支矛盾持续的背景下,财政发力要侧重扩内需和扩投资,助力经济发展更加注重提质增效。同时,财政支出效率有待提升。多地支出资金存在重复使用、多头管理的问题,支出结构僵化固化,预算管理绩效有待加强。