近年来,实体零售在电商冲击之下裁员、亏损、关店不断。大润发也逃不过电商时代的冲击吗?

近日,大润发要关闭山东潍坊一门店的消息不胫而走。这也是大润发进军大陆市场19年来首次关店。近年来,实体零售在电商冲击之下裁员、亏损、关店不断。但已成为商超一哥的大润发,是否也会步同业的后尘呢?

倾巢之下 商超一哥日子也不好过

自1998年进入中国大陆市场以来,大润发在大陆市场创造了19年不关一家门店的奇迹。对于关闭位于山东潍坊的一家门店,大润发董事长助理向媒体称,关店的原因是广场管理公司跟业主不合,导致店家跟卖场都受波及而无法正常运营。

尽管此次关店具有偶然性,但已经跻身商超“一哥”的大润发,这几年也在经历着利润下滑的压力。

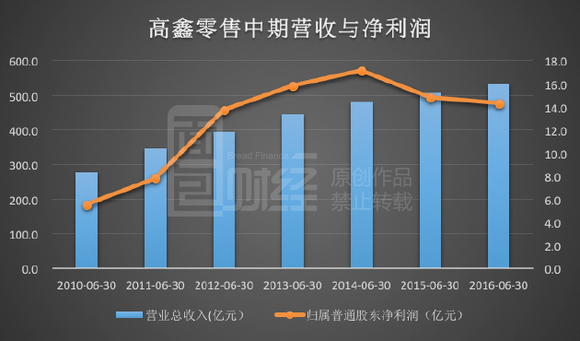

大润发和欧尚同属于高鑫零售(6808.HK)。截止今年6月底高鑫零售在中国共有421家大卖场,其中大润发346家、欧尚75家。2009年之后,大润发的销售额就超越了家乐福、沃尔玛等零售同行,成为大陆市场连锁商超的一哥。

但2014年之后,高鑫零售的中期利润已经开始下跌。根据财报,2016年上半年净利润为14.32亿元,同比下跌2.65%。

大润发的营业收入仍然维持增长,但增长主要来自网点扩张,同店销售额已经出现下跌。今年上半年,高鑫零售同店销售小幅下跌0.3%。

巨头鏖战 高鑫零售已成商超版图最大的独立资产?

尽管利润遭受压力,高鑫零售其实家底颇为殷实,在互联网巨头与线下零售结盟的大潮中,具备独特的战略价值。首先是庞大的自有店面。截至2016年6月底,高鑫零售共有421家大卖场,其中30.9%为自有物业门店。根据财报数据估算,自有建筑面积高达351万平米。而苏宁云商1500多家店面中,只有26家是自有物业,占比不足2%。截止2015年底,永辉超市两大核心市场(福建与重庆)的206家店面中,只有8家为自有店面,占比不足4%。

高鑫零售的店面储备资源也相当丰富。截至2016年6月底,通过签订租约或收购地块的方式,其物色并取得了111个地点开设综合性大卖场,其中59家在建;这将确保其未来三年的拓展储备充足地点。

其次是单店销售额、坪效、存货周转速度等核心指标虽然有所下滑,但仍能够维持在比较高的水平。根据财报数据测算,去年高鑫零售的整体单店销售收入约2.28亿,今年上半年约1.21亿。如果扣除新开店,实际上年单店销售额可能会在2.5亿以上,虽较巅峰时期有所下滑,但在商超领域仍然是一个相当高的水准。

真正的问题在于,作为相对优质的实体零售资产,高鑫零售庞大的实体网点和遍及全国的物流系统仍然具备相当的战略价值。任何一个互联网巨头与高薪零售深度结盟都有可能改变战局。

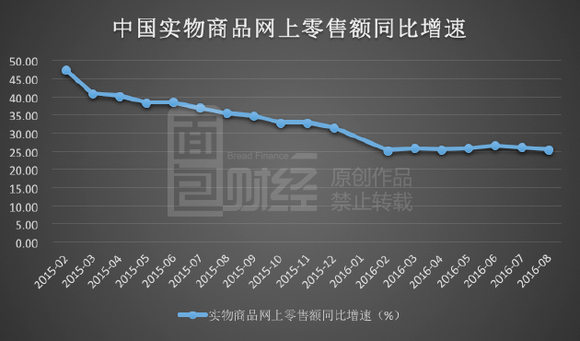

与此同时,线上销售经过多年的迅猛增长之后,增长率其实已经在下滑。下图使面包财经根据国家统计局绘制的中国实物商品网上零售额同比增速:

而这也使得电商开始重新审视实体零售巨头;伴随着京东入股永辉超市、阿里巴巴入股银泰商业、苏宁云商,电商巨头与大型实体零售商的资本联姻已经是大势所趋。依然没有“站队”的高鑫零售,很有可能是当下中国商超领域最具战略价值的独立资产,在电商与实体零售结盟的大潮中是一个不可忽视的存在。

经过股价的持续下挫之后,高鑫零售的总市值已经大打折扣。2013年高鑫零售的总市值一度超过1200亿港元。今年一季度股价最低时,市值一度跌至380亿港元附近,折合人民币不足330亿,较峰值跌去约七成。过去几个月已经有所反弹,但当前的总市值也不过500亿港元左右。

400亿左右港币总市值是否是高鑫零售的大底,现在说来为时尚早。目前恒指已经大幅反弹,如果未来港股掉头向下,高鑫零售未来利润继续下滑,也许可以看到远低于今年一季度的股价。

2015年京东入股永辉超市,以43.1亿元的代价获得10%的股份,给永辉的估值其实已经高过今年一季度高薪零售的总市值。但2015年永辉超市的营业收入和利润分别只相当于高鑫零售的约44%和21%。

斗转星移 大润发花落何处?

为什么资本故事没有发生在高鑫零售身上?

这很可能与其股权结构有一定的关系。当前台资背景的吉鑫控股持有高鑫零售51%的股份,法资背景的欧尚持有约9.71%的股份。高鑫零售处于台资和法资的绝对控股之下。如果没有强大的推动因素,即便看好其战略价值,巨头入股高鑫零售也并不容易。

但这个世界总是充满变数。苏宁易购和淘宝商城曾经正面对掐,但转瞬就成一家人;京东与一号店也曾激烈拼杀,但随着沃尔玛入股京东,一号店和京东也开始一起过日子。

形势比人强。高鑫零售需要在线上实现突破,已经斥巨资打造飞牛网发展线上业务,但最终结局尚难预料。实体零售企业独立发展线上业务,无论是美国还是中国,都还没有成功的先例。通过资本纽带与互联网巨头联姻也许会成为最终的选项,高鑫零售仍然有等待的资本,但时间也不多了。

一旦港股再度走熊,高鑫零售再曝出不理想的短期业绩,也许真的能看到一个异乎寻常的低价。而再度暴跌之后的高薪零售,其前景远比另一个身陷困境的零售巨头——百丽国际更值得期待。

2014年阿里入股银泰商业(1833.HK)时,每股作价7.53港元。消息一出,银泰商业股价不升反降,2015年2月份一度跌破4.3港元。但在随后3个月内股价飙升,一度超过17港元,涨幅接近3倍。后来股价再度大幅回落,已是后话。不少紧密跟踪银泰商业的港股投资者确实在那轮急升中获益良多。

当一个行业遭遇困境之时,往往泥沙俱下。有些公司真的会一蹶不振,但也有优质资产会被低估。哀鸿遍野之际,是时候关注一些具备战略价值的资产了。

高鑫零售真的会发生意想不到的资本故事吗?不知道——他的确很特殊。究竟什么价格才是被低估的?不敢说——港股跌起来没底的。

但是高鑫零售已经在面包财经小伙伴的关注名单上。

特别声明:本文不构成任何投资建议。