‘海洋牧场’变‘绿色银行’迈出第一步。

文|苏航聊ESG碳中和

每吨106元!2月28日下午,全国首单蓝碳拍卖交易在宁波市象山县黄避岙乡最终落槌!

这场备受瞩目的拍卖会,共吸引了全国各地20多家企业和机构。据宁波市公共资源交易网发布的《蓝碳拍卖公告》显示,本次拍卖的是西沪港渔业一年的碳汇量,总计约2340.1吨,起拍价为30元/吨。经过多轮竞价,最终,浙江易锻精密机械有限公司以106元/吨的单价、24.8万余元的总成交价竞拍成功。

该企业负责人王媛表示,CCER(国家核证自愿减排量)即将重启,控排企业通过碳抵销及时完成履约的刚性需求将得到释放,此次购买的碳汇量将作为企业储备,用于将来碳抵销。

拍卖方的委托者表示,此次蓝碳交易的收益将用于后续浒苔种植和固碳机制研究。

蓝碳又称“海洋碳汇”,特指海洋活动及海洋生物吸收大气中的二氧化碳,并将其固定、储存在海洋生态系统中的过程、活动和机制,是捕捉二氧化碳的高手、储存二氧化碳的宝库,储碳周期可达数千年。作为地球上最大的活跃碳库,海洋储存了地球上93%二氧化碳,是陆地碳库的20倍、大气碳库的50倍。

据初步估算,宁波象山的盐沼生态系统碳汇量达10.28万吨/年,以坛紫菜、海带为主的大型藻类养殖碳汇量约2.17万吨/年,以牡蛎为主的贝类养殖碳汇量约3.22万吨/年。此外,淤泥质滩涂、海岛植被、海域水体中也存储着丰富的碳汇资源。

去年7月起,象山启动蓝碳拍卖交易工作,委托宁波海洋研究院进行碳汇量核算。“在全国首次以拍卖方式进行蓝碳交易,是想以市场机制实现生态产品价值的提升,加快‘海洋牧场’变‘绿色银行’。”象山县委常委、常务副县长吴志辉表示。

参与活动的国际欧亚科学院院士、浙江海洋大学党委书记严小军表示,全国蓝碳首单拍卖是一个创举,利用碳汇交易激活海洋经济,对我国走向渔业碳汇具有重要的里程碑意义。

宁波大学海洋学院研究员、博士生导师徐年军认为:“这次拍卖可以让更多的人认识蓝碳、了解蓝碳。此次拍卖对象山、对宁波乃至浙江的蓝碳经济有很大的促进作用,大家会发现生态效益是可以变现的,会产生直接的经济效益。希望这样的效果引起相关部门的重视,加强蓝碳产业链的布局和规划,引领发展,拥抱蓝碳经济这一片大的蓝海。”

碳汇(CarbonSink)一词源于1997年联合国气候变化框架公约《京都议定书》,一般是指从空气中清除二氧化碳的过程、活动、机制。主要是指森林吸收并储存二氧化碳的多少,或者说是森林吸收并储存二氧化碳的能力。

海洋碳汇,又叫“蓝色碳汇”。中国海洋大学经济学院副院长、教授刘曙光介绍:“蓝碳的全称叫蓝色碳汇,也叫海洋碳汇,指的是海洋对于空气中活性的碳进行捕捉和封存。有报告显示,海洋吸收了全球人造二氧化碳的四分之一以及90%以上温室气体的热量,所以,海洋碳汇对于全球的碳汇而言是一个重要方面。海洋碳汇可以在取得相关认证的基础上进行市场化交易。”

自然资源部副部长王宏在国新办新闻发布会现场表示,蓝碳交易是我国实现“双碳”(即碳达峰、碳中和)目标的一个重要举措。蓝碳交易还是一个新领域,刚刚迈出第一步。

海洋在固碳方面扮演着重要的角色,据估计,自18世纪以来,海洋吸收的CO2已占化石燃料排放量的41.3%左右和人为排放量的27.9%左右,地球上55%的生物碳或绿色碳捕获是由海洋生物完成的。促进海洋碳汇发展,开发海洋负排放潜力,是实现碳中和目标的重要路径。而科学准确地核算海洋碳汇的经济价值,则是推动海洋碳汇发展的基础性工作。

随着“碳高峰 碳中和”目标的明确提出,各地区纷纷在加快海洋碳汇发展、推进海洋碳汇核算、开展海洋碳汇交易试点等方面持续发力。海洋碳汇核算作为一项基础研究工作备受关注。

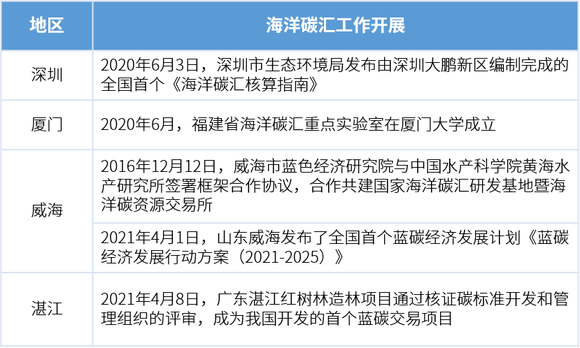

表1 各地区海洋碳汇工作开展情况

(一)海洋碳汇核算指标体系

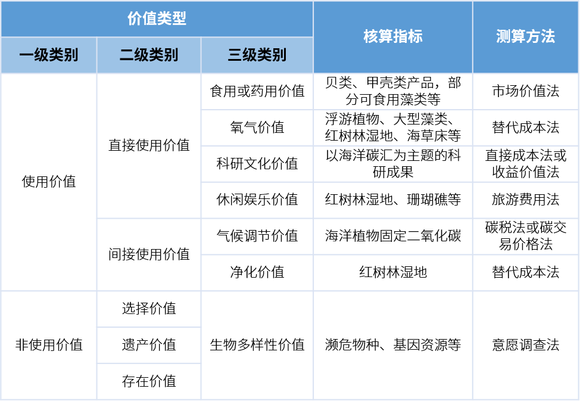

依据海洋碳汇的定义,综合国内外相关学者的研究,我们将海洋碳汇的价值分为使用价值(包括直接使用价值和间接使用价值)和非使用价值(包括选择价值、遗产价值和存在价值),并进一步细分,形成基于“五分类”模型的海洋碳汇价值核算体系。

表2 海洋碳汇价值核算体系

(二)海洋碳汇核算方法和过程

在海洋碳汇的核算研究方面,岳冬冬等(2012)探索构建了包括直接碳汇和间接碳汇的海水贝类养殖碳汇核算体系。王佐仁等(2013)通过推算CO2吸收量进行了海洋碳汇统计测度的尝试。刘芳明等(2019)首次运用“总经济价值法”核算广义海洋碳汇价值。综合学者们的研究,我们提出以下海洋碳汇核算思路:

1、常用海洋碳汇测算方法

在核算的具体思路方面,网我们借鉴刘芳明等(2019)的研究,采用总经济价值法进行海洋碳汇核算,即通过分别测算各类别的海洋碳汇价值,再逐级加总,最终得到海洋碳汇的总经济价值。

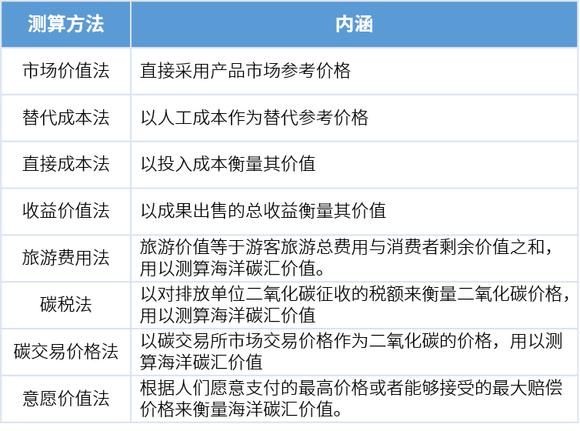

对于各类海洋碳汇价值的具体测算,当前常用的海洋碳汇测算方法有市场价值法、替代成本法、直接成本法、收益价值法、旅游费用法、碳税法、碳交易价格法和意愿价值法等(如表2所示)。实际操作中,根据不同类型的海洋碳汇的特点以及实际测算过程中的可操作性,可适用不同的方法。

表3 常用海洋碳汇的具体测算方法

2、具体核算过程

具体核算过程采取分类核算,逐级汇总的原则。即由小类到大类进行分别核算,逐级汇总,最终得出海洋碳汇的总经济价值。

在具体核算过程中,贝类、甲壳类产品以及可食用藻类等部分指标具有可参考市场价格,可直接采用市场价值法进行测算。其余指标由于无具体交易市场,难以直接界定其价格,则采用替代成本法、旅游费用法、意愿价值法等方法进行测算。

开展海洋碳汇核算的重难点

当前海洋碳汇核算主要采用总经济价值法,通过分类核算、逐级汇总得到海洋碳汇的经济价值。但该方法仍有以下缺陷需要克服:

一是核算指标体系不完善,核算价值未能如实反映经济价值。指标体系虽然可以纳入当前科技测量条件下能够获得,且与实际生产生活有较大关联的指标,并尽可能地考虑较多的相关指标,但限于测度技术以及对海洋碳汇认知的限度,指标体系中穷举出所有指标并不现实,使用此方法核算的价值仍会小于实际价值。

二是指标核算边界不明晰,分类核算可能导致重复或者遗漏。分类核算割裂了各项价值之间的有机联系和复杂的相互依赖性,导致重复或者遗漏计算。例如,贝类、甲壳类产品既可直接食用,具有食用或药用价值;另一方面,其又可作为海洋生物医药行业原材料,具有重要的医药科研价值,其直接食用或药用价值与科研文化价值之间的界限难以清晰界定,在核算中就容易产生重复或遗漏。

三是部分指标无明确市场价值,评价具有主观性。生物多样性价值等指标没有能够直接表现其价值的市场或近似相关的市场,其价值核算只能采用意愿调查法,过程中有较大的主观因素,受问卷设计、被调查者的素质影响较大。

为进一步提高海洋碳汇核算的准确性,科学地衡量海洋碳汇经济价值,优化海洋资源配置,更好地服务海洋碳汇发展,我们提出以下建议:

一是加强对海洋碳汇资源调查和监测研究。我国海洋碳汇核算研究刚刚起步,应加强该领域的基础和应用研究,如海洋碳汇资源调查、监测和核算方法学研究等,夯实海洋碳汇核算的理论基础。

二是加快引进海洋碳汇交易进入中国碳交易市场。积极开展海洋碳汇交易试点,通过推动海洋碳汇交易市场发展提高海洋碳汇价值的市场化程度,为海洋碳汇核算提供数据基础。

三是探索构建海洋碳汇核算和价值评估标准体系。目前国际上尚无被广泛认可的海洋碳汇标准,我国应当抓住机遇,加快海洋碳汇核算、碳汇价值评估等领域相关标准体系的研究和制定,争取掌握国际海洋碳汇标准制定的主导权。