消费者对国产镜片观感呈积极转变,国产镜片信心度提升。

文|艾瑞咨询

核心摘要:

行业概述:眼镜是用于矫正视力、眼睛保护或作装饰用途的光学器件。2021年,全国眼镜产品零售市场规模850亿元,以镜片与光学镜架为市场主力,2021年零售市场规模分别达到345亿元与309亿元。受益于消费升级及功能性镜片的供需成熟因素,未来镜片市场有望保持高速增长态势,预计2025年国内镜片零售市场规模将突破470亿元。镜架作为眼镜产品的核心元件,在流行佩饰化趋势下将保持平稳增长,预计2025年国内镜架零售市场规模将达到376亿元。

厂商格局:国内镜片市场销售额方面的行业集中度较高,头部企业的销售额占行业总额近85%,卡尔蔡司、依视路、万新、豪雅分列前四,国际品牌仍占据优势;相较于销售额,国内镜片市场在销售量上的分布更为分散,万新销量领先,明月次之。国内镜架市场集中度也相对分散,以产品价位来看,可分为中高端镜架厂商与中低端镜架厂商。早年间中高端镜架厂商集中在陆逊梯卡、霞飞诺、开云集团等国际品牌手中,而在国产品牌转型步伐下,暴龙、海伦凯勒等国货品牌已成功进军中高端产品线,获得更多消费者青睐。

发展动态:2022年上半年以来,国际环境更趋复杂严峻,国内疫情多发散发,眼镜制造业出现了从产业链下游逐渐向上游传递的销售冲击,量化来看,2022年3-5月上海及周边区域零售营业额减少80-90%,中小零售商年订货量的60%以上受影响,国内眼镜产业生存压力加大。中国儿童青少年近视呈现高发、低龄化趋势,家长为子女购买眼镜时,最关注护眼抗疲劳与延缓近视发展,青控产品愈加受到市场青睐,各家头部镜片厂商集中发力,纷纷布局不同技术原理下的青控产品线,以蔡司、依视路、豪雅、万新为主要品牌,青控品牌认知逐渐形成。

趋势洞察:在零售端加强“四个专业”投入培养的持续努力下,消费者对眼镜店专业认可度有所提升。国货认可度上涨明显给予从业者们更多机会引导消费者认可国产眼镜品牌和质量,以期实现国货崛起。未来,青控、老视市场空间仍有待开拓,镜片及零售端厂商将着力提升消费者对功能性镜片的认知度,守护消费者“睛”彩未来。

眼镜为眼睛保护与视觉矫正的主要手段

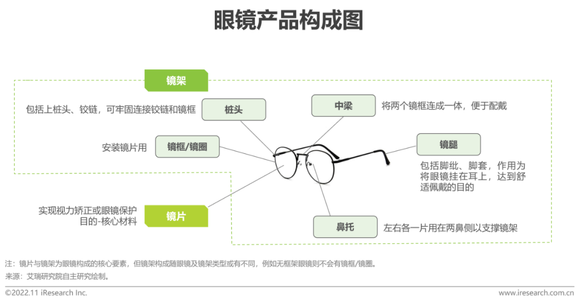

由镜片和镜架组合,用以视力矫正、保护眼睛并作装饰用途

眼镜是用来矫正视力、眼睛保护或作装饰用途的光学器件,主要由镜片和镜架构成。镜片是眼镜功能属性的核心载体,用以实现视力矫正与眼睛保护功能。镜架通常由镜框/镜圈、桩头、中梁、镜腿与鼻托等部分组成,其核心功能与镜片配套构成眼镜,佩戴在面部起支架作用。另外在流行时尚趋势下,镜架带来的美观性、时尚度与脸型修饰功能也更加被人们所重视。本篇报告的研究对象即为眼镜,从眼镜、镜片、镜架三大维度展开,探究中国后疫情时代下眼镜行业的发展环境、产业格局、消费者需求变化等,为产业从业者及终端消费者提供信息参考。

眼镜市场的规模分布

镜片与光学镜架为市场主力,隐形、老花零售规模小幅上升

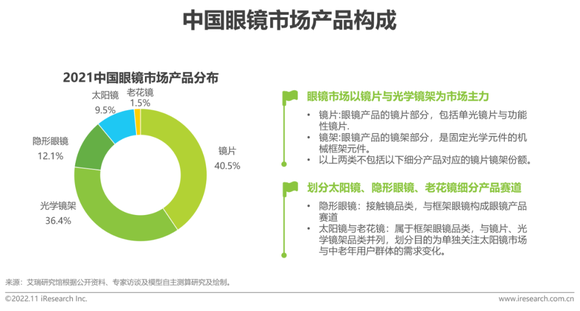

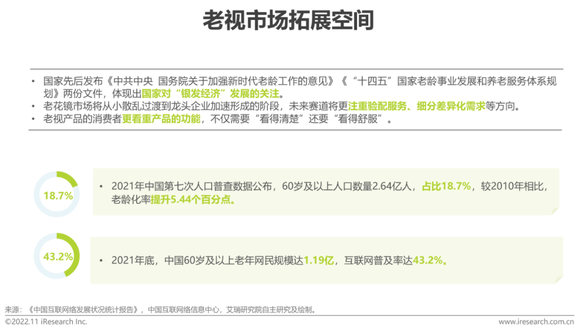

从产品维度来看,眼镜产品可分为框架眼镜与接触镜两大类,框架眼镜往下细分包括近视眼镜、远视眼镜、老花眼镜、散光眼镜、太阳镜等,接触镜核心指代隐形眼镜产品。从产品构成来看,镜片与光学镜架仍是眼镜市场的核心产品,占总体规模的比重分别为40.5%与36.4%;受益于线上渠道铺展,隐形眼镜触达客群更加广泛,零售规模占比提升至12.1%,太阳镜占比有所下滑,约占9.5%;老花镜占比仍较小,但得益于60后、70后对老花眼镜需求逐渐增加、该年龄层消费者对专业配镜认可度较高的利好因素,老花镜零售规模占比相比去年有小幅提升。

眼镜产品-镜片功能

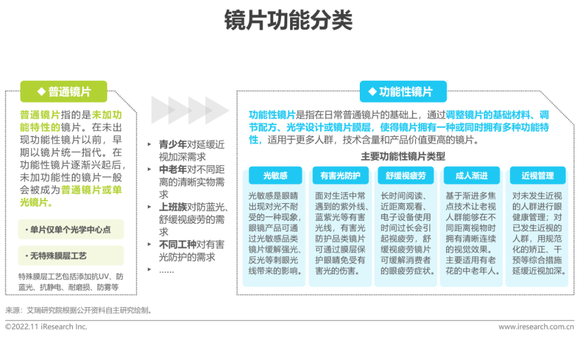

在单光镜片外,衍生功能性镜片承接更多消费者需求

单光镜片可满足消费者基础的视光矫正及眼睛保护的基础需求,而受消费者终端需求驱动与镜片厂商追求收入增长的双重推力作用,功能性镜片产品开始被挖掘,以期迎合新的功能性消费需求,功能性镜片逐渐成为当下眼镜市场的主力军。功能性镜片在日常普通镜片的基础上,通过调整镜片的基础材料、调节配方、光学设计或镜片膜层,使得镜片拥有一种或同时拥有多种功能特性,以适用于更多人群,其技术含量和产品价值相对更高。目前市场普及度较高、且未来仍有极大需求空间的功能性镜片类型主要包括光敏感、有害光防护、舒缓视疲劳、成人渐进镜片与近视管理镜片。

眼镜产品-镜架材质

镜架以美观舒适为附加功能,材质选择受流行趋势影响

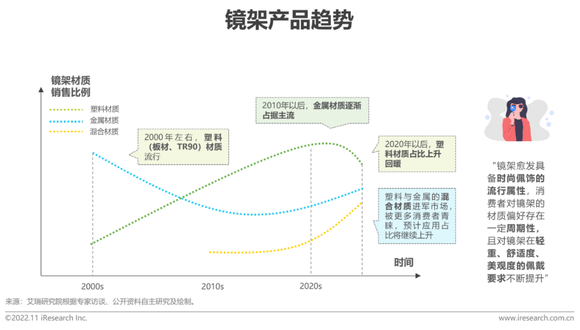

镜架作为佩饰具备美观、舒适等附加功能。从材质来看,镜架材质可分为天然材料、塑料、金属和混合镜架四种,其中,塑料镜架与金属镜架为主流材质应用。另外,镜架作为佩饰元素,消费者对镜架材质选择亦会受到流行趋势影响,比例分布的波动配合一定流行周期。在近几年,消费者的选择倾向会更加偏向于金属镜架,以钛金属为首,但伴随板材材质的流行浪潮回归,塑料镜架的销量占比正在慢慢上升。

眼镜行业全国分布

产品及原材料进出口减少,眼镜生产基地有向内陆迁移趋势

从流通链环节上看,中国眼镜行业的大部分产品原材料及眼镜产品已能够实现自主供给,受疫情影响,2021年中国眼镜出口有所回落,但出口额仍超过40亿美元。中国眼镜企业多处于价值链的中间生产环节,当前,中国存在多个眼镜生产基地与集散中心,其中江苏丹阳、广东深圳、福建厦门、浙江温州是中国四大眼镜生产基地,均位于东南沿海省份,产品定位略有差异,近年来随着产业转移浪潮推进,以广东为代表的一批东南沿海眼镜生产企业开始向内陆迁移。

眼镜行业市场趋势

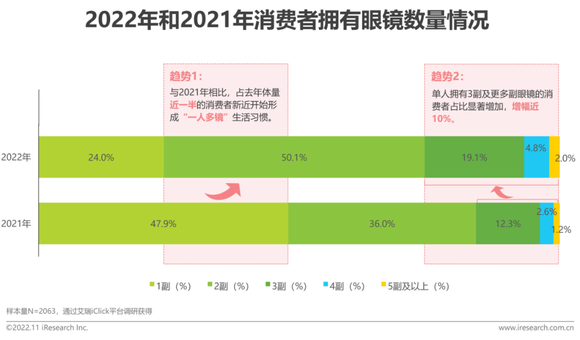

更替频次低但刚需属性强,“一人多镜”消费趋势愈加显著

大部分成年人的眼镜度数相对稳定,长期以来人们更换眼镜的频次较低。但随着个性化消费理念的逐渐渗透,多元需求场景下的一人多镜趋势兴起,随之衍生出视力矫正、延缓近视加深、抵御光损伤、运动防护、时尚美观等多类功能眼镜产品,眼镜也已成为人们个性化配饰的重要品类之一。与2021年相比,新形成“一人多镜”习惯的消费者大幅增加。

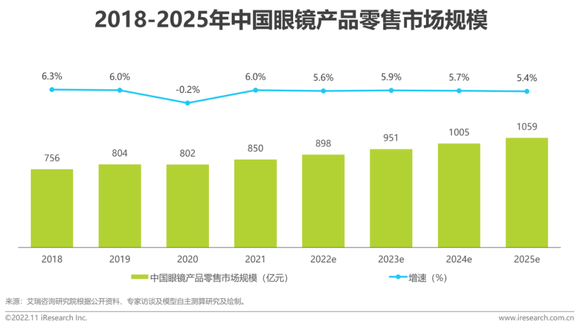

中国眼镜市场规模

2021年眼镜市场规模提振反弹,市场规模总量达850亿元

2021年眼镜行业虽仍持续受疫情影响,但延缓儿童近视加深及渐进多焦点镜片两类明星产品逐渐受到消费者认可与追捧,其销售增量一定程度上弥补了疫情对行业整体的影响。从零售端看,2021年的眼镜行业基本摆脱了2020年的低迷行情,总体呈提振增长态势,其中镜片涨幅较大,相应带动镜架增长,零售市场总规模为850亿元。未来几年,眼镜市场预期仍将保持稳定增长。

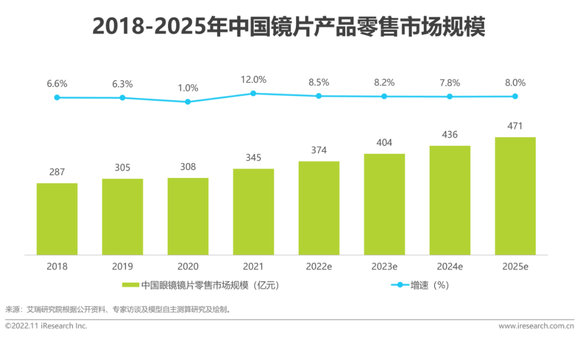

中国眼镜镜片市场规模

镜片行业上升态势明显,2021年市场规模达345亿

2021年多家头部镜片厂商推出功能性镜片明星产品,此类产品与普通镜片相比客单价更高,加之疫情期间儿童青少年网课时间增加,视力问题集发频发,市场需求旺盛,镜片市场整体呈企稳回升态势,2021年市场规模达345亿元。未来3-5年内,在多功能镜片优化迭代、购买需求回暖及“一人多镜”趋势延续的多元因素影响下,镜片市场规模有望保持中高速增长态势,预计2025年国内镜片零售市场规模将突破470亿元。

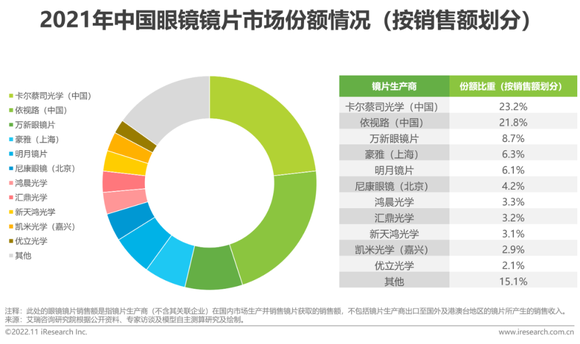

中国眼镜镜片市场竞争格局(销售额)

蔡司与依视路优势显著、万新与豪雅分列三四

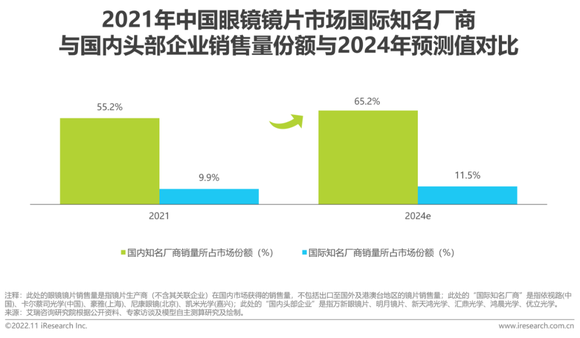

从销售额角度来看,国内眼镜镜片的行业集中度仍然较高,头部企业的销售额占行业总销售额的比重保持在85%左右。其中,卡尔蔡司与依视路的份额均超过20%;作为国产镜片厂商代表的万新眼镜片位列第三,市场份额为8.7%,豪雅次之,市场份额约6.3%。在当前国内镜片市场上,国际知名厂商仍然占据优势,本土厂商近年来正处于高速成长阶段,但在销售额上与国际头部企业相比依然存在一定差距。

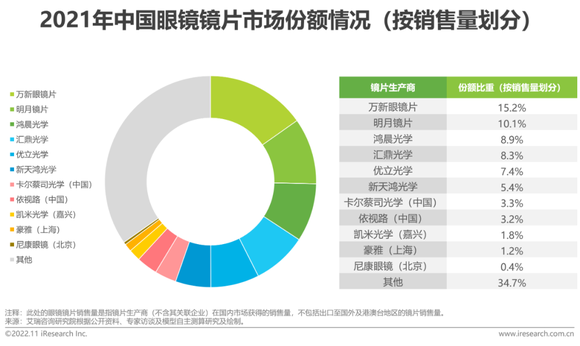

万新销量稳居第一,明月次之,国际品牌销量份额小幅上涨

从国内眼镜镜片市场的销售量分布来看,销售额领先的头部企业在销量上的总占比逾65%,其他中小型厂商贡献了剩余的34.7%。在销量份额方面,万新光学镜片销量以15.2%的份额继续领跑;明月镜片以10.1%的份额排在第二;受头部厂商功能性镜片明星产品出货量提升影响,鸿晨光学、汇鼎光学、优立光学、新天鸿的销量份额比重小幅回落,分别为8.9%、8.3%、7.4%及5.4%,分列三至六位。

中国眼镜镜架市场规模

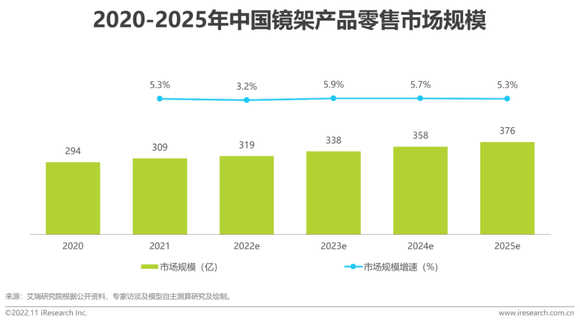

镜架行业保持平稳上升态势,2021年市场规模达309亿

中国的近视人数迅速增加,人们配镜需求持续上扬。作为眼镜产品的必需元件,镜架行业将在大消费环境下保持平稳增长态势,2021年镜架产品零售市场规模为309亿元。由于疫情反复带来的线下零售影响,2022年上半年镜架市场同样受到冲击,而下半年随着物流恢复与消费需求复苏,镜架产品的市场销量正在慢慢回升,预计2022年市场规模仍会实现小幅增长,2025年国内镜架产品零售市场规模将达到376亿元。

中国眼镜镜架行业格局

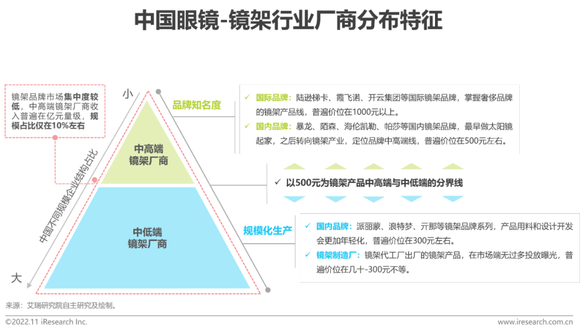

镜架品牌市场集中度低,国货品牌逐渐在中高端产品线崛起

镜架品牌以产品价位500元档位做上下划分,可分为中高端产品线与中低端产品线。早年间,镜架中高端产品线集中在陆逊梯卡(后与依视路合并,旗下为Ray-Ban、Armani、Prada、COACH等奢侈品牌线)、霞飞诺(旗下包括Jimmy Choo、Kate Spade、Moschino等奢侈品牌线)、开云集团(旗下包括GUCCI、Saint Laurent、Balenciaga等奢侈品牌线)等国际品牌手中。在近几年,随着更多国产太阳镜品牌的领域转型与业务拓展,暴龙、陌森、海伦凯勒等国内镜架品牌纷纷进军中高端产品线,引领镜架产品的时尚潮流与款式迭代,日益增加国货品牌在产品价位、市场流行度、款式适配方面的市场性优势。

政策发展动态

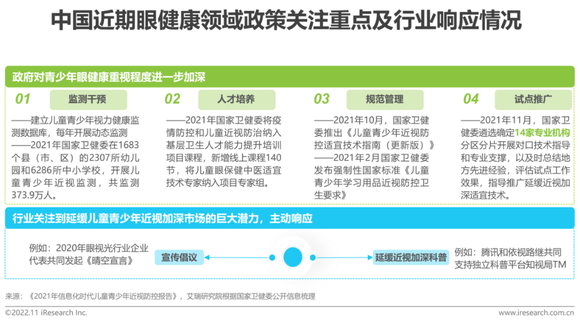

政策支持不断深化,卫健委部署多项工作关注青少年眼健康

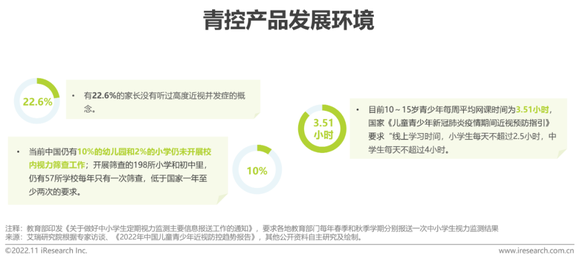

近年来,中国儿童青少年近视呈现高发、低龄化趋势。2021年,中国儿童青少年近视的患病率已超60%,预计未来在全人口中至少有9.6亿近视人口。延缓儿童青少年近视加深也将成为国家卫健事业发展的一项重要任务,当前,中国基本形成了“政府主导,部门协作,医技支撑,学校主体,学生中心,家庭协同,社会聚力”的延缓儿童青少年近视加深中国模式,并在“十四五”时期出台了系列儿童青少年眼健康规范引导政策指南,系统化、具象化部署延缓儿童青少年近视加深工作。

市场需求动态

触网低龄化加重孩子用眼压力,青控产品愈加受到市场青睐

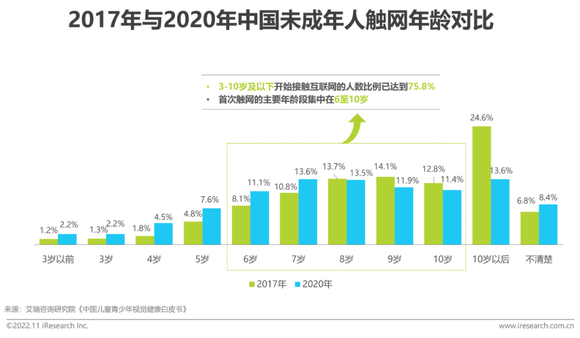

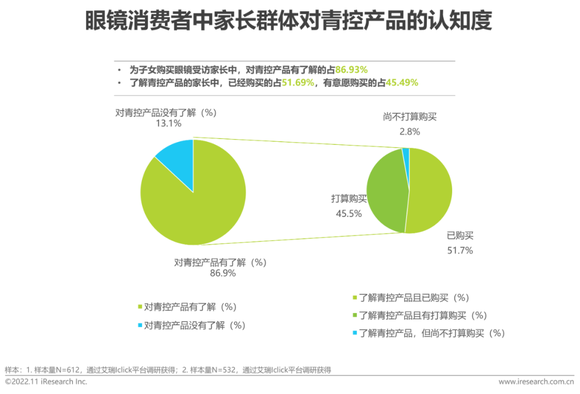

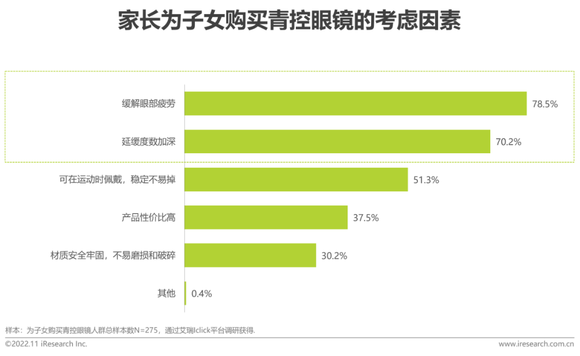

随着数智技术的发展和消费电子的不断渗透,中国未成年人首次触网年龄前置化明显,3-10岁及以下开始接触互联网的人数比例已达到75.8%,首次触网的主要年龄段集中在6至10岁;加之疫情时代下,学生线上课增加也进一步加重儿童青少年用眼压力,过度使用电子产品、课业压力大、户外运动少是影响儿童青少年眼健康的主要原因,在此背景下,家长群体对青控产品的认知度和购买意愿呈现双提升态势,艾瑞调研结果显示,为子女购买过眼镜的家长中对青控产品有了解的占86.93%,其中超过半数家长已经为子女购买了青控产品。

产业发展动态

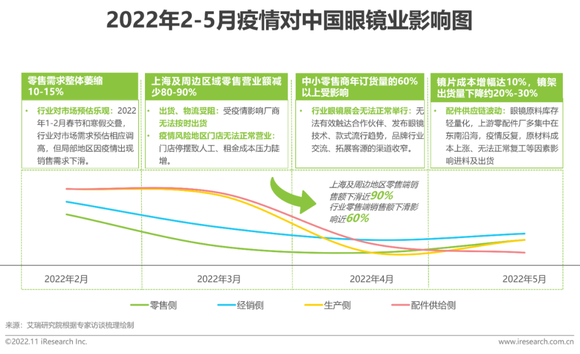

年初疫情影响经由零售端向生产端传导,库存压力预期增加

2022年上半年以来,国际环境更趋复杂严峻,国内疫情多发散发,眼镜制造业出现了从产业链下游逐渐向上游传递的销售冲击。因为疫情防控,大部分消费者无法出门,零售端眼镜购买需求减少,门店库存积压;零售端随之减少新产品采购量或直接暂停采购,进而导致批发商、渠道商分销业务面临困境,采购萎缩影响逐渐传导至生产厂商与零配件厂,为行业整体发展带来强烈冲击。预计全球未来仍将面对与疫情长期共存的局面,眼镜行业不可控风险与资金成本压力预期增加。

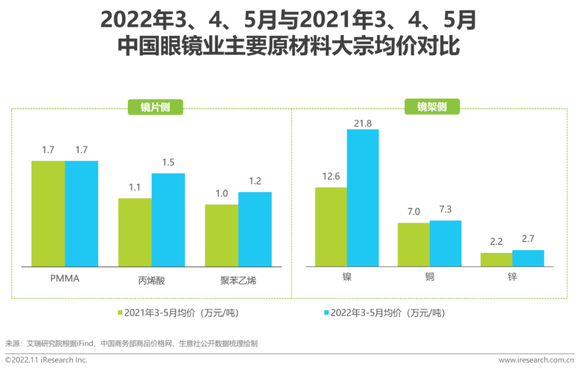

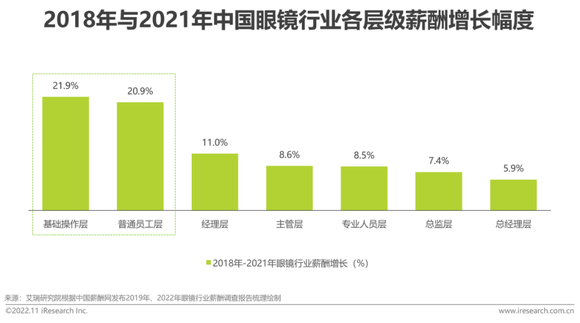

眼镜原材料与人力成本普涨,触发零售端眼镜价格上扬

按照国家人社部、国家质检总局、国家统计局联合颁布的《职业分类大典》,中国眼视光技术人才主要有专业技术人员和社会生产服务和生活服务人员两类,从2018年与2021年中国眼镜行业各职级年薪对比情况看,近四年眼镜行业员工薪酬普遍增长,其中普通员工与基础操作员工薪酬涨幅超过20%。同时结合2021年3、4、5月与2021年3、4、5月中国眼镜行业主要原材料大宗商品均价对比情况,树脂镜片、镜架合金原材料价格显著上涨,对眼镜生产厂商侧具有一定生产经营成本压力,在零售端集中表现为眼镜价格上涨。

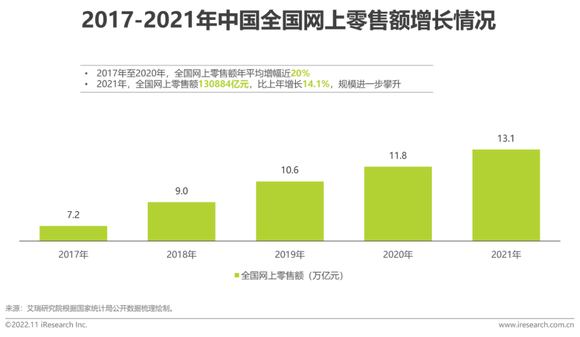

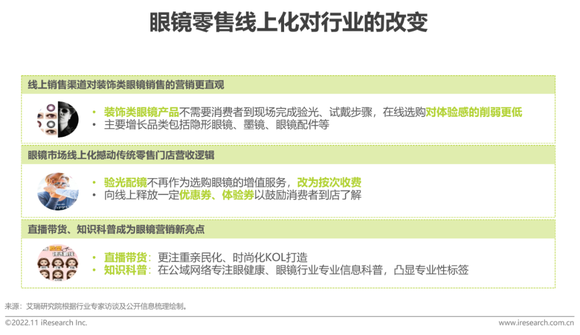

线上零售渠道压制线下顾客流,传统零售商寻求转型

疫情对传统零售行业的消费形式预期还将持续带来新冲击,近期一批传统眼镜行业厂商及零售品牌正面向线上化寻求转型,在转型过程中,较容易实现线上推广营收的眼镜品类主要为隐形眼镜、彩瞳、平光太阳镜等不需要消费者现场验光试戴的产品;对于验配技术要求相对较高的视力矫正类框架眼镜,业界普遍认为线上渠道难以对其造成实质性冲击,但当前市场也有一定线上化探索,如一些零售品牌将传统眼镜定价模式中的验光服务按次收费,或通过线上销售优惠券、体验券的模式鼓励消费者到店了解选购眼镜产品,以及通过直播带货、专业科普增加品牌曝光率等。

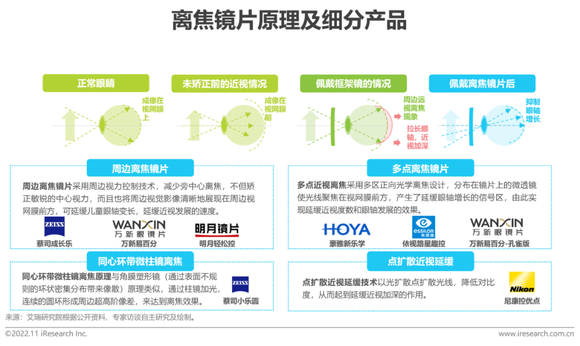

产品演进:延缓近视加深产品

延缓近视加深需求热度走高,离焦镜产品迎来爆发性增长

在政府、家长、学校对青少年儿童视力保护日益关注与重视的大环境下,延缓儿童青少年近视加深相关系列产品备受关注,主要包括离焦镜、角膜塑形镜与滴眼液。对比来看,角膜塑形镜可较快延缓近视度数增长程度且无需佩戴框架眼镜,但配镜渠道受限于医院与眼科诊所,对佩戴者的耐受度、眼部卫生保持情况、坚持佩戴效果等均有所要求;滴眼液产品仍处于临床试验阶段,仅以院内制剂形式做少量销售且应用效果反馈较少。而离焦镜由于其产品性价比、配镜渠道便捷性、近视延缓效果反馈的优势特点,快速获得市场关注,迎来了延缓儿童青少年近视加深需求推动下的爆发性增长。

离焦镜可有效延缓近视加深,持续技术迭代以优化产品效果

用户在佩戴上对应度数的单光近视镜片(框架镜)以后,外来光线会通过镜片成像在视网膜黄斑区(中心视力),而中心以外光线会成像在视网膜后,即周边远视离焦现象。由于人眼有“看清物体”的自制机制,会倾向于不断拉长眼轴实现清晰实物,引起近视度数的进一步加深。采用离焦技术可减少旁中心离焦,不但矫正敏锐的中心视力,也将周边视觉影像清晰地展现在周边视网膜前方,即实现周边近视离焦,在不影响正常视觉效果的同时起到延缓眼轴增长的作用,缓解近视的加深。各家厂商持续进行技术迭代以优化产品效果,以期获得更好防控效果。

头部镜片厂商集中发力,青控市场产品供给梯队逐渐丰富

面对消费者对于延缓儿童青少年近视加深产品的需求潮,各家头部镜片厂商集中发力,纷纷布局相应产品线,青控市场产品多样性逐渐提升。但也应明晰,离焦镜延缓近视加深效果需要达到一定佩戴时长才能明显显现,消费者需综合市面反馈与产品价格综合决定镜片品牌的选择。

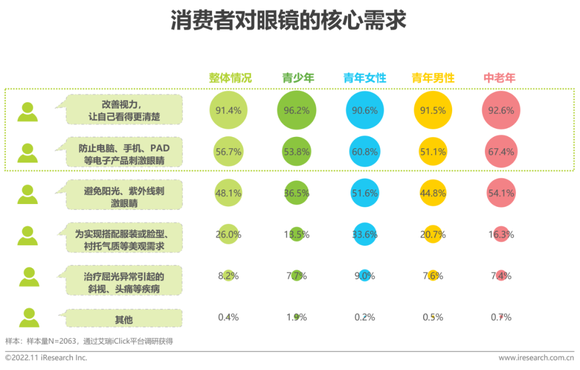

眼镜核心需求

除改善视力外,防蓝光的功能性作用为消费者第二核心需求

艾瑞调研结果显示,改善视力、视物清晰为消费者购买眼镜的首要产品需求。在电子化信息时代,人们用眼时间大大加长,长时间的观看手机、平板、电脑等设备,让消费者愈发倾向于眼镜具备防蓝光功能。而从细分群体来看,青少年对改善视力的核心需求更加集中,而青年女性对眼镜可以实现服装脸型搭配、衬托气质等美观需求的集中度明显高于其他客群。

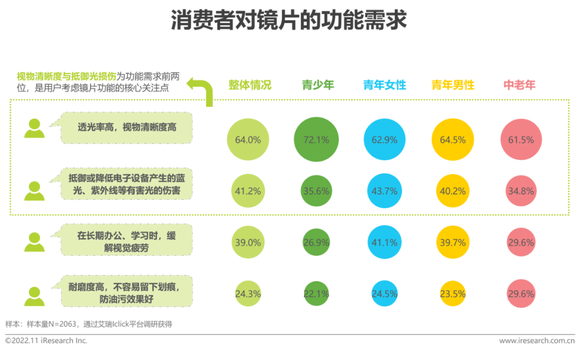

镜片功能需求

青年群体对抵御光线、青少年对视物及眼保护诉求更加突出

艾瑞调研结果显示,透光率高、可清晰视物与抵御光损伤成为消费者对镜片功能的首要关注点,而减缓视疲劳、耐磨耐用等需求紧随其后。从细分群体来看,青年群体在工作办公、休闲娱乐期间会长时间面对电子设备,对防蓝光与缓解视觉疲劳的功能性需求更加突出。青少年近视呈高发和低龄化趋势,镜片需求会更集中于近视管理功能。而老年人随着年龄的增加,生理上出现的眼部器官功能衰老退化会逐渐引起远近视力下降,在关注镜片耐用性的同时也会更关注相关延缓性功能。

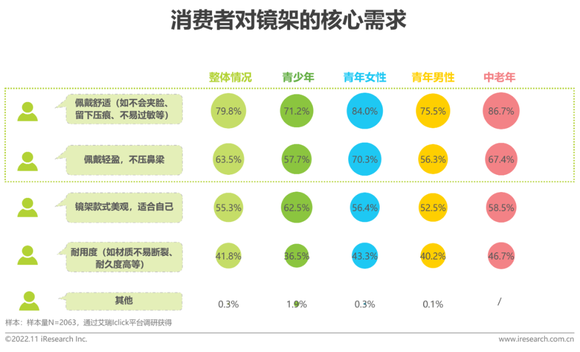

镜架功能需求

用户对镜架佩戴舒适度的关注普遍优先于设计美观度

艾瑞调研结果显示,镜架作为影响佩戴体验的核心元件,消费者对产品的核心需求在于佩戴的舒适感与轻盈感。同样随着镜架产品的流行性趋势与佩饰化倾向,消费者也会更加关注于镜架款式的美观度与适配度。相对而言,消费者对镜片耐用度的需求关注度则较为靠后。从细分群体来看,青年女性与中老年群体会更加注重镜架佩戴的舒适度与轻便度,而青少年在镜架款式美观、适合自己的需求上有更多考量。

对青控眼镜的功能需求

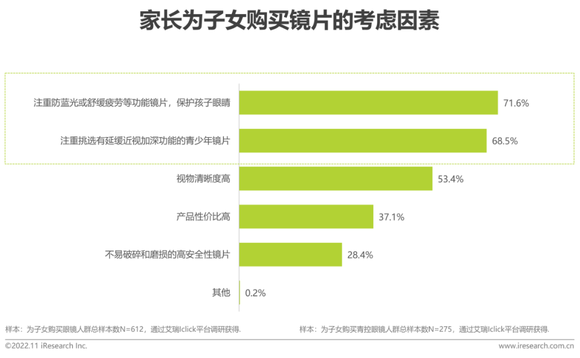

家长为子女购买眼镜时,最关注护眼抗疲劳与近视延缓功能

艾瑞调研结果显示,在2063份样本中,有612位家长在近一年内为子女购买过眼镜。家长为子女购买镜片时,首要考虑因素为镜片的防蓝光、舒缓疲劳、可延缓近视加深的功能性,甚至超过了视物清晰度高的需求。这表明镜片产品,尤其是青控产品,核心竞争力开始向增益性功能做衍生,为眼镜产品的差异化发展注入了新的活力。

消费者购买镜片的主要渠道及品牌认知

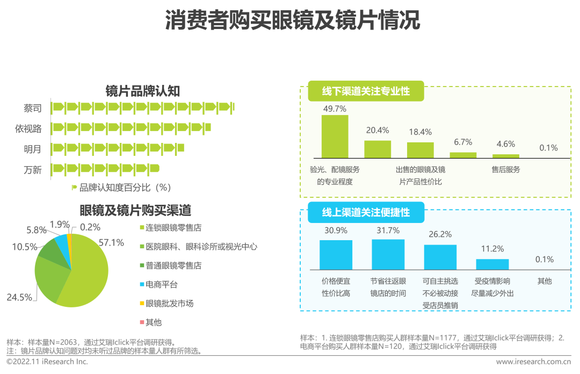

品牌认知格局稳定,消费者关注购镜渠道的专业度与便捷性

艾瑞调研结果显示,从镜片品牌认知情况来看,蔡司、依视路、明月、万新仍然保持前四。在购买渠道方面,大部分消费者购买眼镜仍倾向于选择连锁眼镜零售店,对专业的综合医院眼科、眼科诊所及视光中心高于普通眼镜零售店,专业的验光配镜服务是消费者最看重的考量因素。此外,由于时间灵活、性价比高、可自主挑选的因素,亦有一部分消费者选择或有意向在电商平台购买眼镜产品。

镜片视角洞察

提升功能性镜片认知度,守护费者“睛”彩未来

近年来,消费者购买偏好普遍体现出视力健康需求提升的态势,镜片市场亦逐渐布局细分化发展,从零售侧看,功能性镜片预期对门店店效的贡献将不断增加;从厂商侧看,国内外镜片厂商在功能性镜片产品开发迭代基础上也在积极推进产品认知与眼健康宣传科普。基于镜片产品的迭代更新趋势,在今后一段时间,强化功能性镜片产品认知与科学眼健康市场教育将是行业的重点。一方面,部分消费者对儿童青少年近视及防护的认知依然不足;另一方面,中国人口老龄化趋势不断加剧,老花镜渐进镜片市场拓展空间仍将持续扩大。

镜架视角洞察

流行属性加强,消费者对镜架材质偏好存在一定周期性循环

随着消费结构升级,眼镜已不再单纯是矫正视力的工具,镜架更是凭借其修饰脸型、样式多样等特性成为时尚佩饰品,消费者对镜架的轻重、舒适性、美观化等要求也在不断提升。从材质应用演变上,消费者对镜架偏好周期与流行单品周期具备一定相似的循环属性。2000年左右,镜架的主流应用材质为塑料;2010年左右,金属材质逐渐占据主流;而在2020年以后,塑料材质又出现了一定复苏态势,应用占比正在慢慢回升。此外,塑料与金属的混合材质镜架走进大众视野,混合材质镜架既融合塑料材质在质感与造型上的优点,又实现了金属材质在坚固耐用上的特质,应用占比正在不断上升。未来消费者将愈发看重镜架在佩戴时舒适美观的产品特性,混合材质镜架或在未来成为新的主流材质。

零售视角洞察

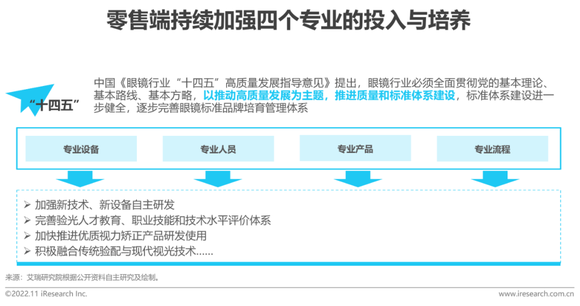

持续加强“四个专业”投入培养,零售端专业认可度有所提升

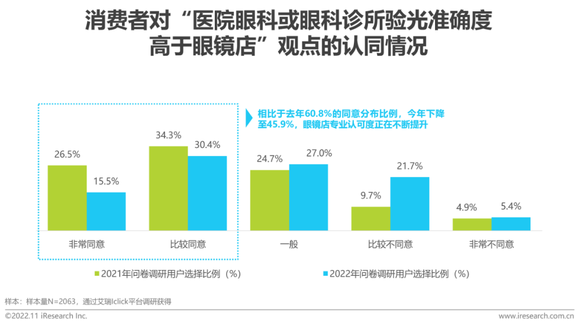

在中国《眼镜行业“十四五”高质量发展指导意见》中,重点提到了眼镜行业质量与标准体系建设的推进,零售端作为消费者配镜的主流渠道,需持续加强四个专业的投入培养,从设备、人员、产品、流程四个维度加强自主研发、人才培养、产品应用、验配视光融合的全套流程体系,以此获得在眼科医院、眼视光诊所的双重压迫和消费者购镜主观意愿发生变化环境下更多的生存空间。据艾瑞调研结果显示,零售端的投入培养正逐步得到正向回馈。相比于去年有60.8%的消费者认为“医院眼科或眼科诊所验光准确度高于眼镜店”,今年仅有45.9%,不到半数的消费者同意此说法,这说明消费者对于零售端眼镜店的专业认可度正在不断提升。

品牌视角洞察

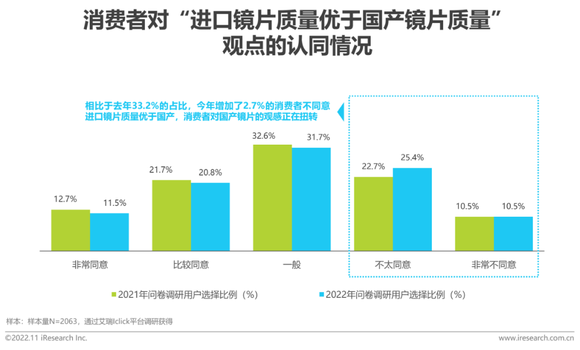

消费者对国产镜片观感呈积极转变,国产镜片信心度提升

近年来,国内眼镜产品水平与丰富程度不断提升,眼镜厂商密集推出新产品,为消费者提供更多更优选择,从消费侧来看,国产眼镜厂商对自主品牌及产品的宣贯收到一定效果,与2021年相比,消费者对于进口镜片质量优于国产镜片的认可度有所下降,认为进口镜片质量并不一定优于国产镜片的消费者占比上涨2.7%,体现出消费者对于国产镜片的信心度进一步提升。在未来,预期随着技术带来的产品迭代代差拉开,国内外知名镜片厂商市场集中度有望实现双提升,国产眼镜品牌还需通过进一步扩大产品竞争优势与品牌知名度,切实实现国货崛起。