禾赛科技曾提到,创业至今最正确的三个决定:回到中国创业、做激光雷达、拿光速的投资。

文|直通IPO 邵延港

ChatGPT的市场风暴还在刮着,在另一边,“中国激光雷达第一股”正赶往纳斯达克敲锣。

美东时间2月9日,两年前主动放弃科创板上市的禾赛科技,正式登陆纳斯达克。从递交招股书到正式上市,用了不到一个月的时间。据悉,禾赛科技此次以19美元的价格,发行1000万份美国存托凭证(ADS),筹资1.9亿美元,扩大发行规模后市值约24亿美元。上市首日,禾赛科技高开25%,截至美东时间2月9日收盘,禾赛科技报21.05美元/股,较发行价涨10.79%。

来源:富途牛牛

禾赛科技是一家典型的海归创业公司,2014年,在天使投资人的鼓励下,三人将禾赛科技从硅谷迁到上海。

禾赛科技发展至今,已先后两次对接资本市场,期间恰好经历了“2022年激光雷达规模上车元年”,如今,禾赛是世界上第一家月交付量达1万台的激光雷达厂商。禾赛此时赴美上市,似乎也更有理由去反驳马斯克的“自动驾驶激光雷达无用论”。

值得注意的是,禾赛科技创始人李一帆曾提到,创业至今最正确的三个决定:回到中国创业、做激光雷达、拿光速的投资。光速是禾赛的第一大机构股东,这之间的故事也值得探讨。

禾赛科技的前身是禾赛仪器,起源于美国硅谷圣何塞。创始团队李一帆、孙恺、向少卿三人在美国工作生活多年,由于依旧忘不掉心中的创业念想。2013年,三人决定放弃成为美国“中产阶级”的机会,开始创业。

禾赛科技最初的业务包括超高精度气体核心传感器、工业级气体监控解决方案以及智慧城市大气数据平台等,禾赛的创始团队最初也是立志将大家从雾霾中拯救出来。问题是气体检测的市场不够大,彼时的禾赛是无法撑起他们要做一家“billion dollar company”的公司。

2014年时,光速中国创始合伙人宓群就与禾赛科技联合创始人兼CEO李一帆沟通过,但宓群判断气体检测的市场不够大,双方未达成合作。但在上市之前,光速却是禾赛的第一大机构股东。

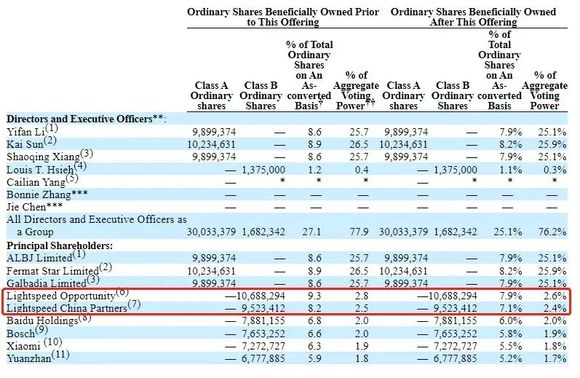

根据禾赛科技招股书,光速旗下基金Lightspeed Opportunity、Lightspeed China Partners分别持股9.3%和8.2%,IPO前合计持股17.5%。据悉,光速从2018年起连续领投禾赛科技的5轮融资,累计投资金额超过1亿美元。

据了解,2017年,禾赛科技已经从激光气体检测转型做激光雷达,刚有小批量客户测试时,宓群主动联系了李一帆,发现他们已经开始在实验室研究固态雷达。宓群提出能否对雏形产品进行测试,最后就在禾赛办公室的地下车库进行了200到300米的测试,虽然不完美,但宓群判断在设计和架构上还是很有潜力的。

宓群称,“当时我们对激光雷达行业已经做了很长时间的研究,从时间点和行业发展节点来看,这时候值得出手布局激光雷达,而在我们交流过的公司里,禾赛的潜力是最大的。”

在宓群看来,“禾赛团队很早就开始研发固态雷达,说明他们的意识和对行业发展的预判是对的,这是潜力的一种体现。在交流中,我们感受到这个团队虽然很年轻,但有成长性思维,执行力强,且有all in的心态,印象非常好。”

2018年,光速领投禾赛科技2.5亿元B轮融资,之后一共领投了5轮,在投后管理中,光速为禾赛科技引入了后续的投资方资源,以及引荐了全球重要客户,推动禾赛科技的全球业务的落地。因此,禾赛科技将光速称为是公司的“共同创始人”。

上图从左到右依次为向少卿、李一帆、宓群、孙恺。来源:企业供图

按照禾赛科技此前的发行方案,禾赛科技发行市值约为24亿美元,禾赛科技核心团队高管团队身家或将超过6亿美元。

而数年的陪伴,禾赛科技上市后也让光速账面收益颇丰。光速旗下两家基金在禾赛科技上市后的持股比例合计为15%,对应的市值约为3.6亿美元。

来源:招股书截图

在估值方面,禾赛科技撤回科创板IPO后,进行了总计3.72亿美元的D轮融资,引入了高瓴、小米、美团和中信产业基金等投资方。按照招股书公布信息,禾赛科技在D轮融资中向新股东发行股份18725454股,约16.5美元/股,相较于此次IPO发行价格,禾赛科技的定价并没有过度膨胀,而是偏向理性。因为此时,美股的激光雷达上市公司正在经历市值缩水。

禾赛科技赴美IPO,也在向全球投资者昭示激光雷达的商业化前景值得期待。

2019年,马斯克在特斯拉举办的Autonomy Day上,对激光雷达传感器大肆抨击:“傻子才用激光雷达,任何依赖激光雷达的人注定要完蛋。注定是这样!(激光雷达)是昂贵的、不必要的传感器。这就像有一大堆昂贵的附属品。比如,一个阑尾是坏的,但现在你有了一大堆阑尾,你会发现这太荒谬了”。

这便是马斯克备受争议的“激光雷达无用论”。不过,该观点最核心的问题集中在激光雷达的成本上,激光雷达太贵,不是自动驾驶厂商和汽车主机厂能够承担的,成本是摆在激光雷达规模化量产前的最大障碍。

从禾赛科技招股书信息得知,从2017年到2022年12月31日,已经交付了超过103000台激光雷达设备,2022年累计发运了超过80400台激光雷达设备。值得注意的是,2021年与2022年前九个月,禾赛科技激光雷达的平均售价分别约为8000美元和3100美元。

单价降幅大的原因,是禾赛科技主动改变产品组合,开始销售价格较低的QT、XT和AT系列产品。其中,AT128自2022年7月开始批量出货以来,截至2022年12月31日的六个月内,共出货约6.2万台。

这一转变,是禾赛科技看待高阶自动驾驶商业化落地不达预期,而L2级的自动驾驶方案陆续获得车企定点上车,禾赛科技正式凭借理想汽车、路特斯、飞凡汽车等主机厂,其激光雷达的规模化落地才出现机遇,不过,同时禾赛科技在2022年ADAS(高级驾驶辅助系统)领域出货量是全球第一。

销售价格更低的产品,也让禾赛科技毛利率大幅降低,2019年、2020年、2021年以及2022年前三季度,禾赛科技产品毛利率分别为70.3%、57.5%、53.0%、44%。但这样的产品毛利率已经远超海外激光雷达同行。

2019年、2020年、2021年及2022年前三季度的营收分别为3.48亿元、4.16亿元、7.21亿元、7.93亿元;净亏损分别为1.2亿元、1.07亿元、2.45亿元、1.65亿元。2022年,禾赛科技业绩爆发,前三季度的净亏损也同比收窄5%。

值得注意的是,禾赛科技成本能力也为人津津乐道。在早期研发气体检测设备时,李一帆、孙恺、向少卿在和市场上最有名的产品比较中,发现他们的产品不仅价格降低一半,检测时间也从1年缩短到短短的几天内完成,并且检测精度可以扩大至100米的范围之内。性能的提升和成本的降低,也让他们的创业信心大增。

禾赛科技赴美上市,不只是要去反驳马斯克,更重要的是让中国的激光雷达走向世界,宓群表示,禾赛科技在激光雷达这个细分赛道将技术创新做到极致,相信未来是有机会可以做到世界第一的。

汽车智能化带动无人驾驶概念的发展和落地,但商业化进展一直不及预期。光速中国认为目前还是激光雷达市场爆发的前期。随着新能源汽车的快速普及,智能化包括高阶辅助驾驶的需求不断增加,对激光雷达需求也开始明确并在高端车上开始普及。随着固态激光雷达的性能提升和成本降低,激光雷达会是未来成为新能源电动车的标配,增长空间非常大。

禾赛科技创业的第一步就是开发低成本的高精度车载气体检测仪器,后来看清市场趋势,发现万亿级的新能源车市场带动自动驾驶的爆发,激光雷达传感器成为高阶辅助驾驶功能的重要硬件配置之一,激光雷达的市场机遇就摆在面前,禾赛凭借此前在激光检测的技术积累,2016年,禾赛科技决定转型做激光雷达,用于ADAS、自主移动和机器人领域的各种应用。

不过,激光雷达同样是个烧钱的赛道,在上市前,禾赛科技融资总额约5.67亿美元。同行也都在亏损运营中。

2022年10月,被誉为激光雷达鼻祖的Ibeo公司宣告破产;11月,Ouster和Velodyne两家公司宣布合并;12月,专注OPA(光学相控阵)技术的Quanergy公司宣布破产,究其原因,与无法上车量产有很大关联。

国内外激光雷达市场逐渐产生分化,在国内,前装车载激光雷达,渐渐成为激光雷达厂商自主造血生存的“治病良方”。

2022年作为激光雷达上车元年,更多新车型的落地,带动了车载激光雷达的装车量的快速增长。禾赛科技在今年1月份宣布获得新能源汽车品牌飞凡汽车前装量产定点,旗下的全新车型将搭载前述禾赛科技的激光雷达产品AT128。

有了主机厂定点上车的需求,禾赛科技等激光雷达厂商的规模化量产迈出了实质性的一步。不过,不同行业客户对于性能和成本的敏感度不同,禾赛科技之后只有平衡好激光雷达产品的性能和成本,在行业爆发期,才会有更多想象力。