智慧楼宇落地普通人看不到背面,则长期存在着高智能与低功耗之间的矛盾与博弈。

文 | 洞见新研社 辰纹

1984年,美国联合科技集团在康涅狄格州建造了一座38层的写字楼城市广场City Place,这座大厦部署了先进的电信系统,自动化办公系统,自动化监控系统和建筑设备管理系统,实现了自动化的综合管理,这也是行业公认的首栋智慧楼宇。

可是近30年过去了,智慧城市的建设如火如荼,智能家居的渗透率越来越高,联接智慧城市和智能家居的智慧楼宇却一直不温不火,其中到底出了什么问题,行业什么时候才会迎来爆发呢?

智慧楼宇行业热度不高,并不是市场不够大,参与者不积极,相反,随着云计算、人工智能、物联网、数字孪生等技术的成熟与普及,对应着人类对美好生活的孜孜追求,智慧楼宇显示出极强的市场前景。

这里的市场分为两个部分,一部分是新建建筑的落地与应用,另一部分是存量建筑的智能化改造。

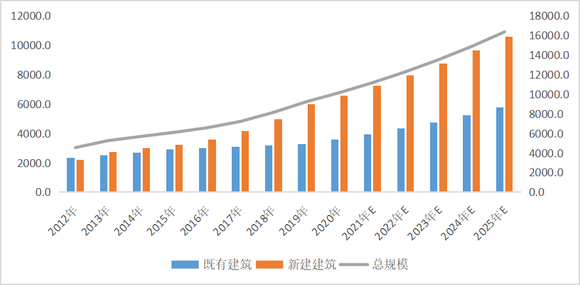

根据智研咨询数据显示,在2019年时,我国既有建筑的智能化规模就达到了3242.4亿元,同期,新建建筑的智能化规模为5973.6亿元,楼宇智能化市场规模合计达9216亿元,5年复合增速达到10.1%。

若按照这样的增速发展,到2025年,我国智慧楼宇的市场规模有很大的几率超过1.6万亿元。

另外值得关注的一点,就发展阶段而言,智慧楼宇在国内才刚刚起步,但在国外,欧美国家对于建筑的智能化设计基本已成必备刚需,有预测数据显示,全球智能建筑市场到2027时将超过1270亿美元,整体市场也是万亿规模。

市场潜力大,竞争自然也激烈,行业最开始由江森自控、博世、霍尼韦尔、施耐德等一众世界500强外资企业领衔,近几年不同类型的中国企业冒头,竞争格局才逐渐演变成中外对抗。

这些外资企业各有所长,有的强于能源管理,有的强于系统集成,还有的强于生态整合。

像江森自控本来是世界最大的汽车部件和座椅的独立供应商,但公司把智能楼宇作为“面向未来蓝图”的业务,格外重视。

面向智慧楼宇业务,江森自控发布了OpenBlue数字化平台,其核心围绕环境互动、管理建筑和共享空间的安全和可持续发展展开。

博世则将其在自动化控制领域的一贯强势带进了智慧楼宇业务,持续深耕迭代BIS楼宇集成系统,如今的最新版本不仅具有态势感知和种类繁多的自动化选项,同时还可以与多个第三方系统集成,帮助楼宇完成一栈式的智能化变革,上手“傻瓜”但功能却极为齐全。

霍尼韦尔是目前世界上最大的建筑物产品供应商,官网宣称其产品、软件和技术已在全球超过1000万栋建筑中使用。

在中国市场,霍尼韦尔选址武汉落地新兴市场总部、与中建八局达成战略合作、与IDEMIA组成智能楼宇联盟、还推出了新一代的智能楼宇平台BPS400。

很显然外资企业的实力非常强,然而中国企业能够冒头,也有着自己的优势长板,具体来说又分为三类。

一是以阿里、华为为代表的互联网企业,通过他们的数字化能力为楼宇智能化赋能,在一定程度上,他们的目标并不是智慧楼宇业务本身,而是在于各类数据的收集与分析,实现其他业务生态的共建。

二是以美的、海尔、格力为代表的硬件设备供应商,与外资企业专长机电、能源管理不同,这部分中国企业大多以空调、电梯等硬件切入,并以此为基础拓展数字化和智能化。

三是以明源云为代表的系统软件商,这些企业专注软件平台,以轻资产的投入方式参与,面向特定需求的客户时,也有一定的市场。

由上文可以看到,智慧楼宇市场很大,参与其中的竞争者们大多拥有丰富资源,实力雄厚,任何一个行业如果有这样的竞争氛围,早就起飞了,可智慧楼宇只有概念,市场并不活跃,从第一栋智慧楼宇面世都快30年了,行业的东风硬是还没吹起来。

摆在明面上的难点就是需求碎片化而引发的非标问题。

都叫智慧楼宇,但酒店、写字楼、商场、医院、学校……不同类型建筑在智能化上的需求是不同的,即便是同类型的建筑,不同的业主在设计、预算等方面也会有不同。

就拿有线传输方案和无线传输方案对比,前者布线复杂,施工难度大,比较依赖专业人员;后者传感器协议标准不统一,种类缺乏、价格相比有线方案更高……

很显然,智慧楼宇解决方案很难规模化复制,只能“一楼一议”。

在这个过程中,由于不同智能化设备之间缺乏统一的协议标准,且整体缺乏可扩展性与迭代基础,需求的碎片化更加突出了设备非标的困难。

相比较之下,酒店场景由于需求比较一致,加之房间的布局与规格较为统一,能够方便按照标准方案落地,这是行业比较认可的能够率先普及的场景之一。

智慧楼宇落地普通人看不到背面,则长期存在着高智能与低功耗之间的矛盾与博弈。

工作生活在建筑中的普通用户希望智慧楼宇智能高效,可是在很多情况下,智能的实现要么是高成本,要么是高能耗,这与楼宇运营方“节省成本”的目标是相反的。

事实上,这个矛盾在很多智能化转型的行业中都出现过。

自动驾驶就一直在想办法降低成本,Robotaxi的价格被百度打到25万级别,无人配送车的价格也毫末智行拉到10万元级别,但Robotaxi和无人配送场景距离全面普及还是无法确定,然而在矿山、封闭园区等场景,无人驾驶推进速度反而更快。

之所以会形成这样的反差,很大一个原因在于价格是关键因素,但不是决定性因素,无论怎样的价格(成本),市场最终看的是其技术架构能否支撑起商业化的需求。

将自动驾驶的案例放入智慧楼宇中,则是建筑投入智能化改造的必要性,即对安防、能源管理等刚需场景的开发,以及对成本的理解。

比如,部署一套自动停车系统大约要花费5万-10万,但因为这套系统可以替代收费员,节省掉的员工工资就是另外一笔成本帐,更进一层,因为自动停车系统而提升了大厦的对外形象,由此而产生的物业升值,无论是用户还是管理者收益更大。

另外一个方面,从系统层面来看,单个设备的能耗是一个维度,但一栋建筑的能源形态并不唯一,其能耗构成是一个组合模式,这就需要设计者关注用户的需求,利用数字化平台进行优化设计,取舍其中的平衡点,对智慧楼宇方案是一个非常大的考验。

总结智慧楼宇的普及难点,再深入一些,还存在大空间与小空间,建筑与建筑之间的融合,说的更直白一些,就是智慧楼宇与智能家居和智慧城市之间的融合问题。

美控智慧建筑总经理孙靖就曾发表过观点,“当前智慧建筑实践更多的是在单个建筑空间内开展工作,但随着更多硬件的接入,智能化乃至于智慧作用的发挥应该是从单个空间的设备互联到多个空间与空间之间的联通。”

这里就涉及到跨行业跨场景的标准统一,不同类型生态的整合等多方面的因素和资源,而对于智慧楼宇本身,则要坚持软件算法与硬件设备的结合。

也就是说,随着技术和软件系统的不断迭代,各玩家在软的方面的差距会逐步缩小,而最终的竞争焦点将会变成“硬件设备+软件系统”的综合整合能力。

虽然有诸多力量阻碍着智慧楼宇行业快速前行,行业本身也“熬”了很长时间,但随着“碳达峰与碳中和”、“数智化”、“国产替代”等多项国家级战略和规划的落地,智慧楼宇终于迎来了破局时刻。

相比来自资本和技术的原始推动,政策的推动力量要更强。

我们先来看“双碳”战略如何影响智慧楼宇。

楼宇修建会产生能耗和碳排放大家都知道,然而建筑在运行环节的碳排放量同样很高则是行业中的隐藏秘密。

根据清华大学建筑节能研究中心、长江证券研究所的数据显示,建筑运行环节的碳排放在2019年时,就大约占到国内全社会碳排放比重的22%,是社会主要的碳排放源之一,随着新建建筑与存量建筑的增长,可以断定,这个数据不说也跟随增长,但至少在很长时间内不会下降。

一方面,建筑能耗及碳排放占比较高,“双碳”正在加速推动节能升级改造、智慧运营等;另一方面,随着数智化水平提升,智慧建筑的投入产出效应正在发生质变;此外,竞争格局优化节奏也在加快。

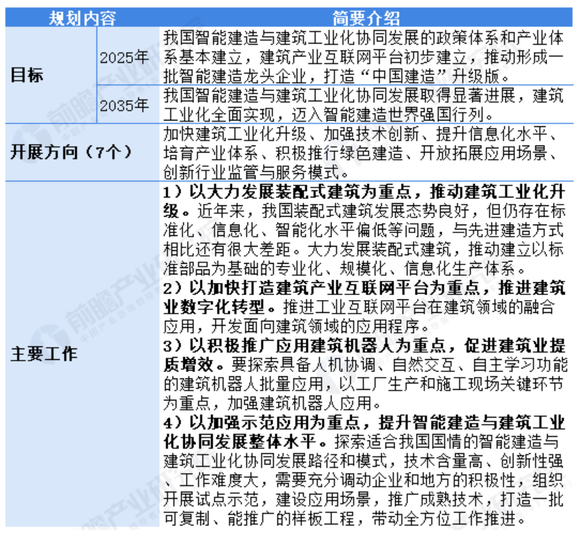

2020年,国家住建部等部门发布了《关于推动智能建造与建筑工业化协同发展的指导意见》,要求要围绕建筑业高质量发展总体目标,以大力发展建筑工业化为载体,以数字化、智能化升级为动力,形成涵盖科研、设计、生产加工、施工装配、运营等全产业链融合一体的智能建造产业体系。

在住建部的相关规划中,要求我国智能建造与建筑工业化协同发展的政策体系和产业体系在2025年基本建立,同时建立建筑产业互联网平台,推动形成一批智能建造龙头企业,打造“中国建造”升级版。

智慧楼宇市场规模(亿元)数据来源:智研咨询

至于“国产替代”,与智慧楼宇相关的主要包括空调和电梯这两项大型硬件。

中央空调的国产替代先后经理了“单元机—多联机—大型水机组”三个过程,从2021年开始,国产品牌冷水机份额开始加速提升并取得突破,有统计数据显示,当年美的、格力、大金三大品牌中央空调联手占据了40.14%的市场份额,国产替代已经显现出一定的成果,未来还有不小的上升空间。

电梯国产替代的进程稍慢,如今仍是通力、三菱、日立、奥的斯四个品牌唱主角,但随着地产红利的减弱,维保模式的变革,以及物联网新技术的应用等多方因素的刺激下,中国品牌也有了赶超的机会。

智慧楼宇市场正在慢慢起势,没人能拒绝未来。

但无论市场热度多高,都无法掩盖这是一个需要长时间投入,同时要耗费大量的资源,收效又非常慢的行业,竞争取胜的关键在于参与其中的玩家们的韧性与耐心,对智慧楼宇行业的坚持与热爱。