2022年预告最高亏损金额是上年亏损金额的近2倍。

图片来源:图虫

记者 |

被苹果“抛弃”后,欧菲光(002456.SZ)的日子持续“难过”。

欧菲光1月30日晚间披露年度业绩预告,公司预计2022年归属于上市公司股东的净利润亏损41亿元至52亿元,预计扣除非经常性损益后的净利润亏损39.6亿元至50.8亿元。

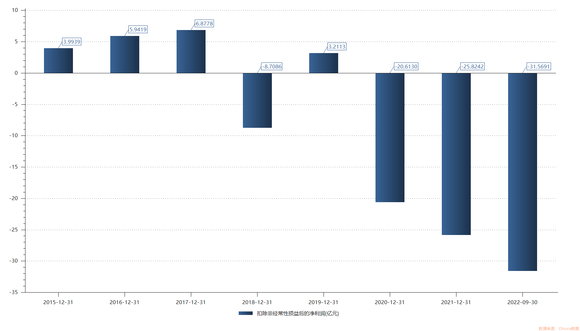

这已经是欧菲光连续第三年亏损。2020年、2021年公司归母净利润分别亏损19.45亿元、26.25亿元,扣非净利润分别亏损20.61亿元、25.82亿元。2022年预告最高亏损金额是上一年度亏损的近2倍。

1月31日,欧菲光股价跌1.95%,收于5.04元/股。自2020年7月以来,该股便持续震荡下行。2022年其股价累计跌幅逾50%。

作为国内知名的光学镜头企业,欧菲光曾是苹果的重要供应商,却在两年前被剔除“果链”。2021年3月,欧菲光公告称,收到境外特定客户的通知,对方计划终止与公司及其子公司的采购关系,后续公司将不再从特定客户取得现有业务订单。采购关系最终于2021年第二季度终止。这对欧菲光业绩造成“致命性”打击。

欧菲光在业绩预告中提到,公司业绩出现大幅亏损有多重原因。

首要原因是受特定客户终止采购关系的影响。2022年与特定客户相关的出货量同比大幅下降,同时承担了与其相关的在终止采购关系后所发生的固定运营成本。

其次,H客户智能手机业务产品出货量同比大幅下降,导致经营性亏损。

此外,大额资产减值损失亦导致了业绩亏损。欧菲光表示,受终端市场需求放缓影响,公司相关产品出货量大幅减少、产能利用率下降,对公司各类资产进行全面清查和减值测试,对可能发生减值损失的资产计提减值准备。

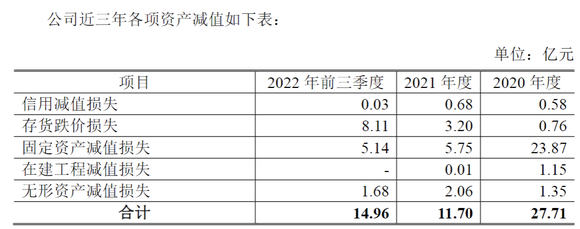

值得注意的是,自痛失大客户后,欧菲光已连续三年发生大额资产减值。2020年、2021年已别计提资产减值准备27.71亿元、11.70亿元。而2022年前三季度各项资产减值准备计提额飙升至14.96亿元,较上年同期近乎翻倍。对于这一情况,深交所曾多次在问询函或关注函中要求公司说明发生大额资产减值的原因,以前年度相关资产减值准备计提是否充分。

据了解,苹果供应商的设备定制化程度非常高,一旦被踢出果链,设备损失不容小觑。但界面新闻注意到,在多次计提减值后,截至2021年年末,欧菲光与国外特定客户相关的资产中,固定资产账面价值仅剩1194.34万元,存货及无形资产账面价值均为0。

也就是说,在出清完国外特定客户相关资产后,资产减值损失仍是造成欧菲光亏损的一颗“大雷”。

2022年前三季度最大一项资产减值损失为存货,这与消费市场整体疲弱有关。欧菲光称系受到下游消费电子产品销量下滑影响,部分存货的市场价格低于可变现净值。不难看出,在这轮消费电子“寒冬”中,作别苹果供应商身份后的欧菲光,产品愈发“难卖”。

欧菲光主营业务产品包括光学影像模组、光学镜头、微电子及智能汽车相关产品等,广泛应用于以智能手机为代表的消费电子和智能汽车领域。

近年来,公司大力发展智能汽车业务,如车载摄像头已实现量产,并将产品线拓展毫米波雷达、激光雷达等。不过,多年布局后,目前智能汽车类产品营收占比不到8%。

新领域方面,欧菲光凭布局了智能家居、VR/AR、扫地机器人、运动相机、工业及医疗相关产品等领域的光学镜头、影像模组等环节,目前已有部分产品实现量产,但截至目前相关产品对业绩贡献甚微。

欧菲光在业绩预告中提示风险称,根据《深圳证券交易所股票上市规则》相关规定:“公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性,对其股票交易实施其他风险警示”。

鉴于欧菲光已连续两年净利润亏损,且预计2022年度净利润继续为负值,若2022年度审计报告显示公司持续经营能力存在不确定性,则公司股票将可能在2022年年度报告披露后被实施其他风险警示。