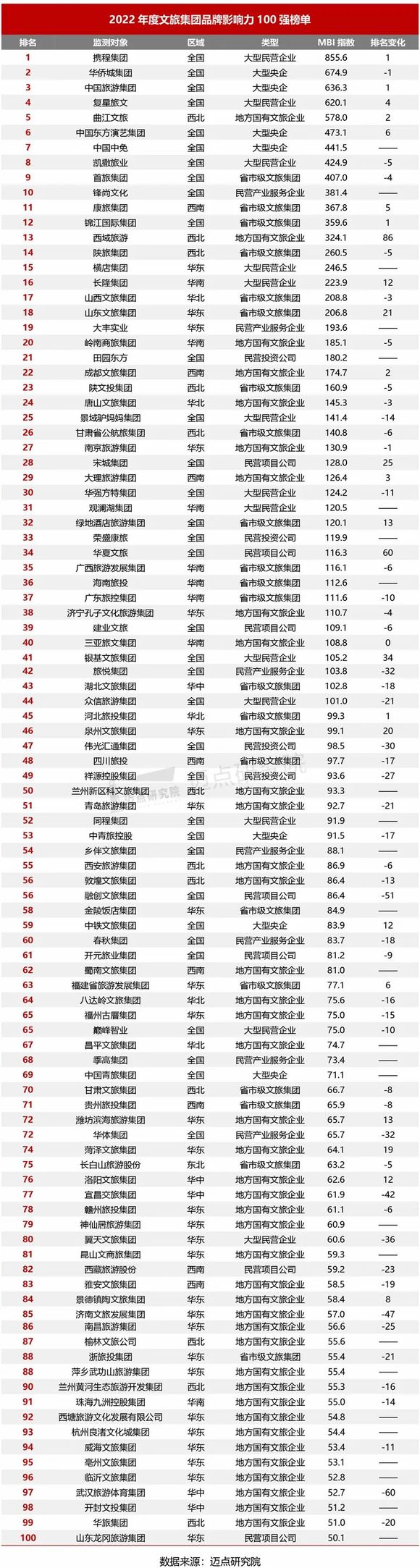

2022年文旅集团品牌影响力100强榜单正式发布,携程集团、华侨城集团轮坐头把交椅。

文|迈点

2022年是万马齐喑的一年。疫情肆虐,行业持续受挫,消费者出行意愿和文旅企业信心同步收缩,行业全年持续“低气压”,全面歇业、入不敷出成普遍状态。据不完全统计,90%以上的旅行社已经事实上歇业,90%以上的旅游景区、酒店民宿、车船公司、在线旅游服务商陷入持续亏损状态。前三季度营收陷入窘境,财务状况堪忧。2022年也是行业不断洗牌,文旅主体不断弯道超车的一年。文旅集团快速转型升级,积极、直面疫情挑战,产业跨界融合、加速资源整合,进一步实现资本扩张。迈点研究院数据显示,2022年全国31个省(自治区、直辖市)累计推动重大(重点)文化产业项目超过2000个,估算项目投资规模超过2.2万亿元,106家文旅集团3年发债2588.48亿元。本文通过剖析“2022年文旅集团品牌影响力100强榜单”,解读文旅集团2022年发展情况,旨在共同探讨文旅集团在过去一年的发展战略与运营模式。

以下是迈点研究院最新独家发布的“2022年文旅集团品牌影响力100强榜单”,其中排名前十的品牌依次是:携程集团、华侨城集团、中国旅游集团、复星旅文、曲江文旅、中国东方演艺集团、中国中免、凯撒旅业、首旅集团、锋尚文化。

从文旅集团品牌指数的月度走势来看,百强品牌影响力远高于行业品牌指数均值,然百强品牌影响力波动起伏更明显。5月到9月因为政策加持及疫情趋于放缓,文旅集团投资热度高涨。其中6月国内疫情防控形势总体向好,跨省游、跟团游有序复苏、行程码星号取消并调整为7天、“熔断机制”降为区县一级等多项积极政策致使旅游市场信心持续提振,相关领域内文旅集团的景气度逐步恢复,6月百强品牌影响力成为全年最佳。

从文旅集团类型分布来看,2022年国有文旅集团占据半壁江山,地方国有文旅企业以41个强势上榜,其次分别为:省市级文旅集团(21)、大型民营企业(13)、大型央企(7)、民营产业服务企业(7)、民营项目公司(7)、民营投资公司(4)。年度百强榜单MBI指数均值为150.20,地方国有文旅企业、民营产业服务企业、民营项目公司、民营投资公司未达到均值,省市级文旅集团、大型民营企业、大型央企超过均值,其中大型央企以353.20 的绝对优势占据高位。

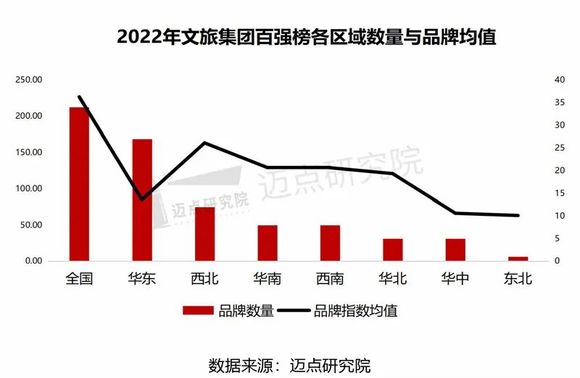

从区域分布来看,2022年文旅集团百强榜单区域文旅集团分布中,全国区域品牌及华东区域品牌显现出绝对优势。东北区域品牌上榜1家,略显落后。从各区域文旅集团品牌指数来看,全国性文旅集团领跑全国,品牌数量、均值同处高位,但是文旅集团上榜数量位居第二的华东区域品牌在品牌指数上稍有逊色,数量优势不明显的西北区域品牌在品牌指数上惊喜不断,位列第二,并与位列第三的华南区域品牌拉开不小差距。

从集团文旅项目投资方面分析,我国进入旅游消费市场与旅游投资要素市场双向互动、良性循环的新阶段,旅游投资的空间和潜力巨大,大规模投资事件频繁发生。如:复星集团投资上海滨海国际文化旅游度假区;融创集团投资合肥融创“雪世界”项目;华侨城集团投资规划长沙华侨城集团系列合作项目,项目将在“一江两岸”区域分别开发建设华侨城欢乐海岸PLUS项目、华侨城欢乐谷大型文化旅游项目、华侨城云母山高端主题度假酒店、康佳半导体及新一代信息技术产业园等。在疫情影响下,多元主体投资格局崩盘,资产庞大、抗风险能力更强的国有资本成为投资主力军,景区、主题公园、大型综合类文化旅游项目成为热门投资领域。因契合产业转型需求的康养项目及乡村振兴项目成为后起之秀,未来的投资热度或将进一步攀升。

在市场环境持续恶劣的情况下,抱团取暖、强强联合成为集团拓展的重要补充,战略合作成为业内共识。2022年是集团合作频发的一年,从资源共享、IP授权到全线产品合作,企业正通过携手实现互赢、共赢、多赢。第一,携程集团与上海海昌海洋公园再次携手发布“海昌·夜时光”产品生态体系2.0版本,覆盖夜游经济全产业链,为游客带来“Next Generation”的全新夜时光体验。第二,华侨城集团旗下欢乐谷集团已与海昌海洋公司签署为期3年合作协议引入海昌-奥特曼超级能量站项目。第三,中国旅游集团与中国银联签署战略合作框架协议,双方将进一步优化双方的战略合作机制,加快旅游场景的数字化建设,拓展区域和产品市场合作。第四,岭南股份携手腾讯等公司打造智慧文旅平台,探索元宇宙在文旅行业的应用与落地,打造虚拟世界与现实世界的融合示范项目,提升游客的个性化与沉浸式游览体验。

从财报数据分析,2022年的困顿让文旅集团业绩亮起红灯,据迈点研究院发布的2022年前三季度的若干财务数据分析,上半年文旅集团业绩哀鸿遍野,营收与净利润断崖式下跌。华侨城集团作为中央直属企业,在业绩普遍亏损的状态下略有盈余,但环比仍下降90%左右。3季度集团净利润亏损仍为主基调,但中国中免、中青旅、华侨城集团等处于盈利状态,其中中青旅三季度净利润3387万元,相比二季度净利润-9282万元,扭亏为盈,主要源于旗下两大景区紧抓暑期、中秋小长假经营旺季取得的优良业绩。

发挥战略引导力,助力产业复兴及行业疫后复苏。文旅集团承载着各地政府旅游产业发展的重任,强有力的政策及资金支持,使其具有旅游投资开发的天然优势。在大环境好转的情况下,文旅集团将承担联系旅游上下游的责任,凝聚行业内生动力,通过文旅项目投资、供应采购等多种手段促进经济增长,传导中央部署和国家战略导向,成为行业复苏发展风向标。

资源配置倾斜至产品研发,创新成为集团持续发展新动能。经济增长、消费扩张的时代红利在疫情的影响下趋于弱化,经过洗牌的消费市场对产品的需求也发生根本改变。时尚化、品牌化、个性化的服务产品成为主流,IP+文旅的产品体验转变迈出了文旅融合的重要一步,夜游消费、沉浸式演艺成为重要增长极。

领衔数字转型,利用前沿数字化技术推动业态创新。2022年是数字文旅概念爆发的一年,“足不出户”、“短时封控”让实体经济举步维艰,与此同时,数字经济顺势逆袭,数字文旅也频繁出现在大众视野,科技+文旅一时风头正盛,于此文化资产数字化时代到来。各大景区推出沉浸式数字体验馆、数字藏品成为营收重要组成部分。行业正借助数字化东风颠覆传统业态,为市场提供更具层次和深度的服务产品。

资本回归理性,优质项目或成投资主导,行业洗牌进一步加剧。据迈点研究院数据显示,2020-2022年,106家文旅集团累计投资达到1918家,注册资本达2572.95亿元。看似一片火热的投资市场背后是国有资本的推动,但国有文旅集团资产三年项目投资支持行业复苏导致资产负债率过高、优质资产溃泛、需要其他非文旅业务资金回哺文旅开发的亏损和资金流等明显问题。疫情过后,摆脱了疫情防控的文旅集团必将梳理企业资产,搭建“融资——投资——开发——运营——渠道——资金流”的产业闭环,剥离低效资产,兼并、收购优质资产,严控新增投资,以高科技、新产品、新应用为投资导向,围绕“大健康、数字化、元宇宙”等选取优质投资项目,不断收购IP储备,垒高品牌优势,占据“十四五”开局高地,进行与资本市场对接的预准备。