投资亏损、增收不增利,光明乳业陷入“窘境”?

文|新消费财研社

新任董事长黄黎明“接棒”已一年有余,光明乳业开始“割肉”回血?

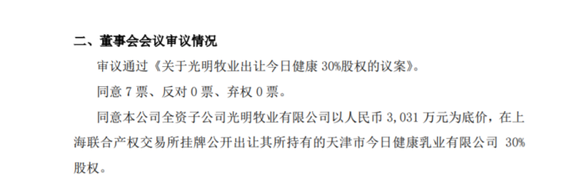

近日,光明乳业(600597.SH)发布《关于光明牧业出让今日健康30%股权的议案》公告,宣布折价出售联营公司部分股权。公告显示,光明乳业全资子公司光明牧业有限公司以3031万元为底价,在上海联合产权交易所挂牌公开出让其所持有的天津市今日健康乳业有限公司30%股权。

新消费财研社了解到,2015年8月,光明乳业以4198.92万元收购今日健康30%股权。也就是说,光明乳业3031万元的挂牌价,相当于在收购价的基础上打了大约7折。业内认为,光明乳业选择折价出售股权,或与其投资收益持续亏损有关。

光明乳业新任董事长黄黎明在接任之时,曾信心满满地表示,作为29年的乳业“老兵”,将不忘初心不畏风雨,带领乳业在新时代、新发展中迈向更加光明的未来。

如今一年过去了,光明乳业却面临营利双降、销售承压的境况,光明乳业的未来还“光明”吗?

统计显示,截至2022年6月末,今日健康30%股权的期末余额为3792.71万元,较当初的转让价格少了406.21万元。如果剔除2019年今日健康对光明乳业分红金额150万元,七年时间该笔长期股权投资亏损了256.21万元。

事实上,近年来光明乳业投资收益亏损在逐年增加。财报显示,截至2020年、2021年、2022年上半年,光明乳业投资收益分别为-253.58万元、-468.26万元、-526.83万元。截至2022年第三季度,这一数据扩大至-865.84万元,较去年同期同比增长了89.47%。

和投资收益一样不断下降的,还有营收、净利和现金流。

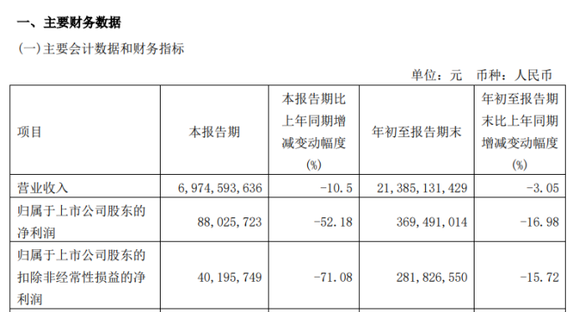

今年前三季度,光明乳业营业收入约为213.85亿元,同比下降3.05%;归属于上市公司股东的净利润约为3.69亿元,同比下降16.98%,经营活动现金流净额为4.16亿元,同比下降约54.94%。

单看第三季度,光明乳业营业收入约69.75亿元,同比下降10.5%;归属于上市公司股东的净利润约为8802.57万元,同比降幅达52.18%。

值得注意的是,光明乳业第三季度归属于上市公司股东的扣除非经常性损益的净利润4019.57万元,同比下降71.08%,甚至已经达到净利的一半。

对于业绩承压的情况,光明乳业于11月4日在投资者关系平台上做出回应,表示公司营利双降的主要原因是受疫情影响,乳制品销售未恢复到去年同期水平。未来公司将从产业链各个端口出发,聚焦主业、开拓市场、降本增效,力争将疫情影响降到最低。

诚然,“疫情影响”确实是一个很有力的客观因素,在同样的大环境之下,乳制品赛道企业都无法独善其身,但是也有一些乳企业绩得到了稳步的增长。那么,光明乳业为何面临营收净利明显下滑、现金流腰斩的窘境?

业内专家告诉新消费财研社,这与光明乳业长期吃“低温奶”策略老本,缺乏“超级大单品”的打造能力息息相关,偏单一的产品布局导致其在常温奶领域失语,因此抗风险能力偏弱。

光明乳业成立于1911年,是一家发家于上海的老牌乳企,在乳制品行业扎根已有111年历史,2002年A股上市。主要从事各类乳制品的开发、生产和销售、奶牛的饲养、培育、物流配送等业务。

财报显示,光明乳业的主营业务主要为液态奶、其他乳制品、牧业产品和其他。

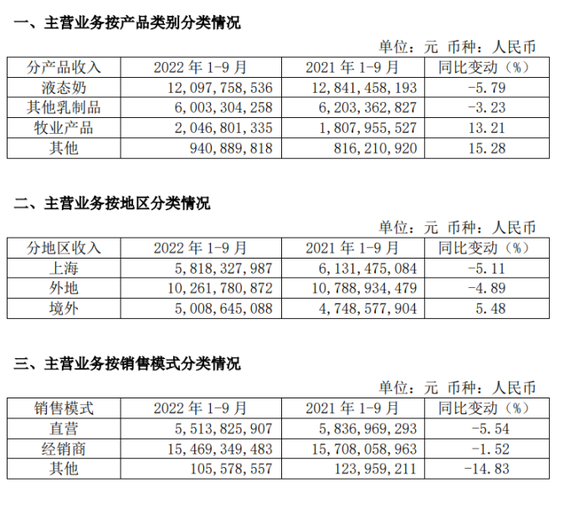

三季度财报显示,2022年1-9月,光明液态奶板块收入约120.98亿元,同比下降5.79%;其他乳制品收入60.03亿元,同比下降3.23%;只有牧业产品收入20.47亿元,同比增长13.21%。

分地区看,前三季度光明乳业在国内市场收入呈现下降趋势,上海这一个城市贡献了超过30%的收入占比,上海区域收入的下滑,也对光明乳业的收入基本盘产生了一定影响。从销售模式来看,公司在直营、经销商和其他渠道的收入都出现了不同程度的下降。

令人担忧的是,光明乳业最后的“杀手锏”——低温奶的基本盘已经“摇摇欲坠”。

低温奶也就是“巴氏杀菌乳”,是采用巴氏杀菌法加工而成的鲜牛奶,一般保质期较短,但保存了绝大部分的营养和口感。在2002年之前,巴氏奶一度占据了我国液态奶市场90%的份额。

在低温奶领域深耕二十余年的光明乳业,在国内低温奶市场中是当之无愧的老大,早年间的市场份额超过乳业双寡头伊利和蒙牛,即便在2021年,在低温奶领域中伊利和蒙牛也只能“望其项背”。

不过,低温奶也有十分明显的弊端,由于这类产品保质期比较短,对运输时长和运输距离都有比较高的要求,因此低温奶常常局限于区域市场。这也导致了光明乳业的经营范围主要集中在华东地区,尤其在上海地区,过于依赖区域营收。

再看伊利和蒙牛,虽然在低温奶市场不及光明乳业,但凭借常温奶赛道布局迅速崛起,杀了一个光明乳业一个“回马枪”,在中国乳业中称王称霸。反观光明乳业,闷头在低温奶赛道狂奔,却失去了布局常温奶的“黄金机会”。

“在10年前、15年前,多少城市有布局低温奶的条件?又有多少消费者能够接受、并买得起价格相对较高的低温奶?”中国食品产业分析师朱丹蓬指出,光明乳业的短板在于常温奶,常温奶布局的缺失,不仅让光明乳业在全国化的进程中备受诟病,也导致光明乳业“掉队”。

朱丹蓬认为,从目前我国乳业格局来看,光明乳业也只能去聚焦低温奶了,因为在常温奶领域已经失去了全国化布局的机会,而且未来也没有太大的机会了。

而事实上,“老大哥”光明乳业这些年所失去的不止是常温奶市场,在市场占有率、营销声量、渠道和品牌知名度等方面,也都已被伊利和蒙牛狠狠反超。

Euromonitor数据显示,2020伊利和蒙牛市场份额占比分别为26.4%和21.6%,而光明、君乐宝、新乳业、三元四家乳企合计占比仅为10.6%。

但即便如此,黄黎明似乎仍然很乐观,也给光明乳业制定了一个漂亮的业绩“目标”——2022年争取实现营收317.77亿,归母净利6.7亿。不过从前三季度业绩来看,营收目标只完成了约三分之二,净利润目标更是仅完成一半,如此看来黄黎明“压力山大”。

今年四季度,光明乳业能在黄黎明的带领下完成目标吗?屡次换帅的光明乳业还有什么故事可讲?敬请期待新消费财研社下期分析。