相关法条逐渐完善,灵活用工基本业务将会有巨大的发展空间。

文|艾瑞咨询

本报告将灵活用工界定为雇佣组织以标准雇佣之外的方式进行人力资源配置的方式,主要包括劳务派遣、外包、非全日制用工等形式;人口红利的削减导致劳动力成本持续攀升,叠加经济下行压力,企业出于降低用工成本和提升组织灵活性的目的,更加倾向于采用灵活用工。

发展现状

在外包和劳务派遣口径下,2021年我国灵活用工市场规模达到8944亿元,预计2022年将突破万亿。

用人单位:降成本是现阶段企业使用灵活用工的首要目的,传统服务业使用灵活用工的比例更高,处于稳定发展期、扩张期的企业使用灵活用工更普遍。

劳动者:灵活弹性的工作时间是劳动者从事灵活就业的主要原因,在从业痛点上,蓝领群体的痛点集中在低薪和欠薪,白领群体的主要问题则突出表现为缺乏学习提升和职业发展机会。

灵活用工服务商:大甲方和支付机构正加紧布局灵活用工业务,服务商加强合规管理体系和风控体系的建设。

发展痛点

法律:法律难以适用于目前应用越来越广泛的灵活用工现象,劳动合同纠纷及社会保险纠纷为主要纠纷案由。

政策:政策为影响行业发展的第一短周期变量,趋势向好但具体风向较为模糊。

服务商:用工周期缩短,服务商核心能力及SaaS逻辑需进行改变。

劳动者:劳动者保障机制以社保为中心,确实全方位的保障。

发展趋势

政策端:以相关法条的完善为主要趋势,不完全劳动关系将会给行业更多的自由度。

服务商:新业态的出现带来新的业务场景,引领服务商数字化新趋势。基本业务仍然为服务商的主要发力方向。

发展建议

深耕vs.多元化:相关法条逐渐完善,灵活用工基本业务将会有巨大的发展空间。

环境及入局门槛:政策环境市场环境总体友好,行业入局门槛较低。

细分领域:行业发展迅速,垂类行业发展机会巨大。

基础岗位vs.中高级岗位:灵活用工适用于交易成本较低的基础岗位以及交易成本较高的高级岗位,中级岗位灵活用工空间较窄。

中国灵活用工行业发展背景灵活用工的概念界定雇佣组织以标准雇佣之外的方式进行人力资源配置的方式

“灵活用工”强调雇主的用工状态,从劳动法学的角度界定,灵活用工是标准雇佣之外的用工形式,标准雇佣关系是指全日制、无固定期限,并且构成雇主与雇员从属关系一部分的雇佣形式。相应地,灵活用工即用人单位以标准雇佣之外的方式,与劳动者构成非标准劳动关系或非劳动关系。在灵活用工的具体实践方式上,包括非全日制用工、劳务派遣、短期用工、业务外包、 人力资源外包、众包、 依附性自雇等。

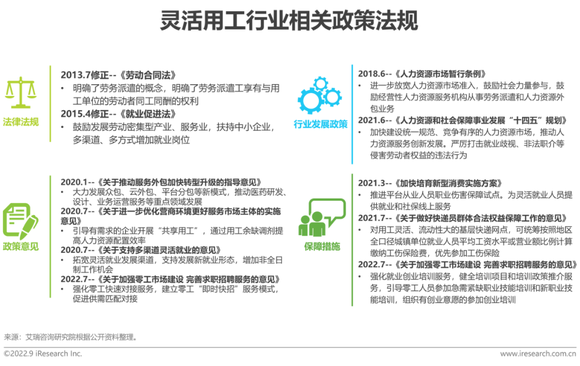

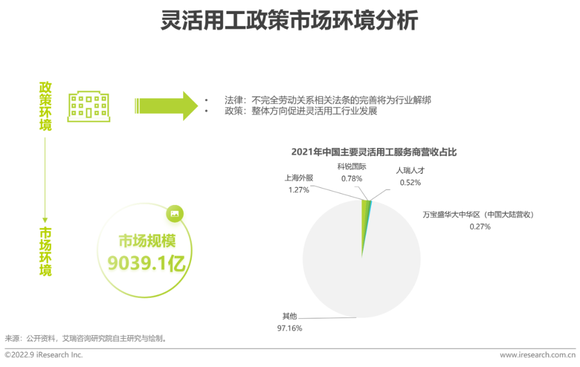

灵活用工行业发展驱动力-政策多项政策发布为灵活就业和灵活用工提供支持和引导

近年来,中央及地方密集发布政策意见,引导企业采取灵活用工等模式,支持多渠道灵活就业,并逐步完善灵活就业社会保障政策,放开户籍地限制,开展职业伤害保障试点,维护灵活就业人员劳动保障权益。在人力资源行业发展方面,也出台了一系列政策措施以支持和引导行业朝着更高质量、更规范的方向发展。

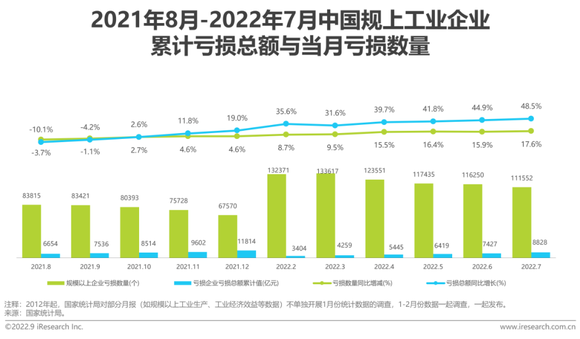

灵活用工行业发展驱动力-经济经济承压,企业生存压力加大,催生灵活用工需求

2021年10月以来我国当月亏损的规上企业数量不断攀升,2022年7月亏损企业累计亏损额同比增长48.5%,在宏观不确定性提升和经济增长乏力的背景下,企业生产经营面临较多困难,为了节约用工成本和提升业务灵活性,更倾向于选择灵活用工这种更富有弹性的人才组织形式,以提升人力资源配置效率。

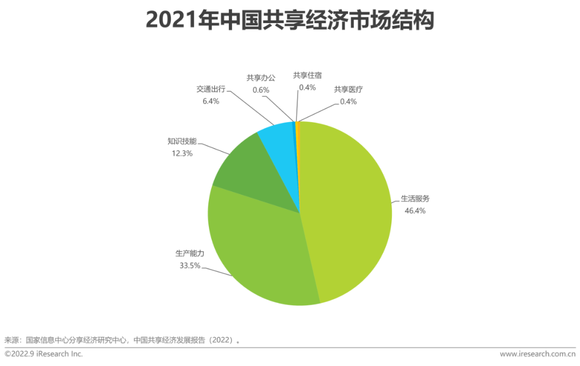

灵活用工行业发展驱动力-产业共享经济催生新就业形态,驱使灵活用工兴起

2021年我国共享经济市场规模约为36881亿元,共享经济发展催生出大量新就业形态,这些具有较高包容性和灵活性的新就业创造大量灵活就业岗位。由此,用人单位和劳动者更愿意拥抱灵活用工形式,得以“双向奔赴”,推动灵活用工的快速发展。

中国灵活用工行业发展现状灵活用工产业图谱

灵活用工行业规模预计2022年市场规模破万亿,增速迅猛

宏观经济不确定性的增强为各行各业的发展带来了较大的挑战,如何根据业务需要以较低的成本和风险快速招到合适的人才,从人才“为我所有”到人才“为我所用”,这是灵活用工行业得以迅速增长的主要原因所在。据测算,2021年我国灵活用工市场规模为8944亿元,2017-2021年的年复合增长率为30.5%,预计2022年市场规模将突破万亿,随着用人需求的持续上涨,灵活用工服务商的交付能力和精细服务能力不断提高,未来三年市场有望保持超20%的年均增速。

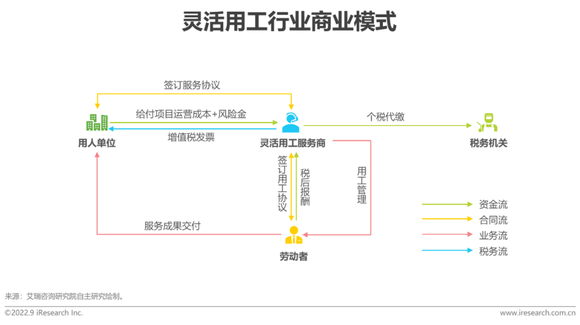

灵活用工行业商业模式分析服务商与员工签订用工协议,承担雇主责任,收取服务费

灵活用工模式中企业和员工并非直接雇佣关系,企业将用工需求提交给灵活用工服务商,由服务商负责按要求进行人员招聘,一般需在短时间内批量招聘同质性较强的劳动力,服务商与员工签订用工协议,并负责员工的入职在职离职和薪社税管理,用人企业则在项目运营成本(即事务性工作,包括员工的税前工资、档案管理服务等)的基础上向灵活用工服务商给付一定比例的溢价和风险金(针对员工的雇主责任、劳动争议等按一定比例收取)。

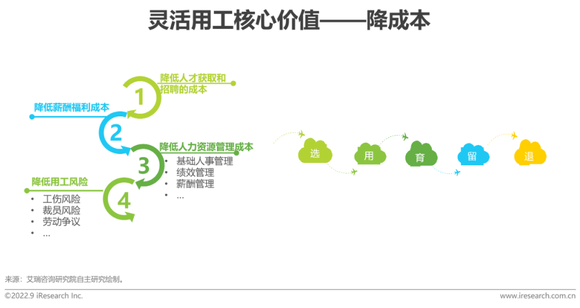

灵活用工行业核心价值分析降成本,提效率是底层逻辑

在灵活用工方式下,企业和劳动者之间不存在劳动关系。企业只需向灵活用工服务商支付相应的人员成本、服务费和风险金,与传统雇佣方式相比,在人才的“选用育留退”环节的成本均可降低,而且实现用工风险的转移——服务商承担全方位的法定雇主责任及用工风险,使得用人单位更好地聚焦战略与主业,提高组织弹性,使组织朝向查尔斯·汉迪提出的“三叶草组织”形态发展。

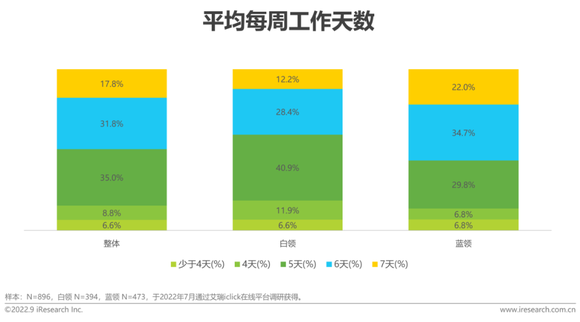

灵活用工行业主要角色分析-劳动者近半数每周工作超5天,蓝领群体工作强度更大

整体来看,49.6%的灵活用工劳动者平均每周工作超5天,21.4%平均每天工作超过10小时,劳动者的就业质量有一定的改善空间,特别是蓝领群体,该群体从事的工作技术含量较低,更多是通过输出时间和劳力获得收入,工作强度更大,平均每周工作超过5天的比例达56.7%,远超白领群体(40.6%),平均每天工作超10小时的占比达24.9%,该比例在白领群体中为15%。

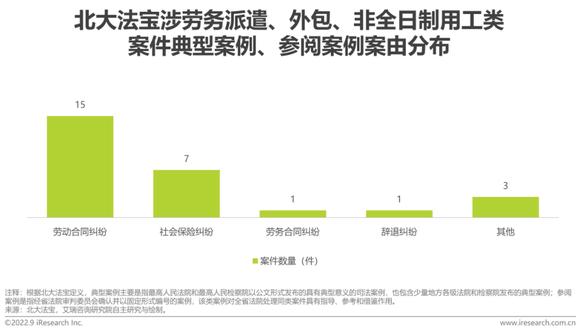

中国灵活用工行业发展痛点中国灵活用工行业法律风险法律风险集中于劳动合同及社会保险相关领域

从涉灵活用工的相关案件来看,案由多为劳动合同纠纷及社会保险纠纷。同时在劳动合同纠纷类案件之中,案件案由多集中于劳务派遣合同纠纷及确认劳动关系纠纷。因而,在劳务派遣、社保、劳动关系等事件中,灵活用工服务商更容易出现法律方面的风险。

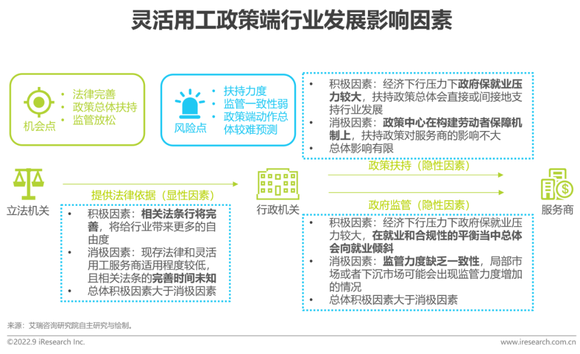

中国灵活用工行业发展痛点-政策端政策仍为主要短周期变量,风险机会并存

法律不明确,再加上灵活用工行业长期潜伏于法律规范以下,使得一方面法律的空缺给行政机关留下了较大的决策空间,另一方面给服务商增添了运营的不确定性。监管链条中一方面存在着可以较为显性的法律,另一方面也存在着较为模糊的监管进程。相关法律的不完善使得监管进程更加模糊,一方面造成总体政策动向难以预测,另一方面造成行政机关上下也难以形成较为统一的政策标准。对于受制于政策程度较高的灵活用工行业而言,政策仍然为主要的短周期变量。

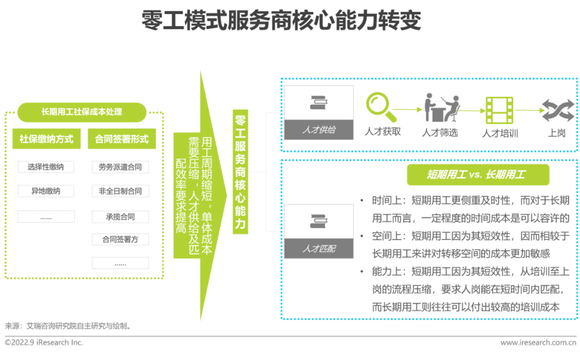

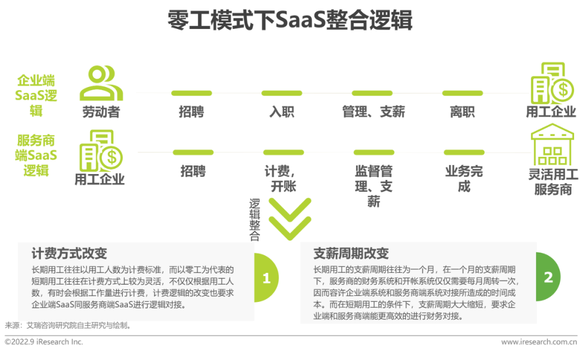

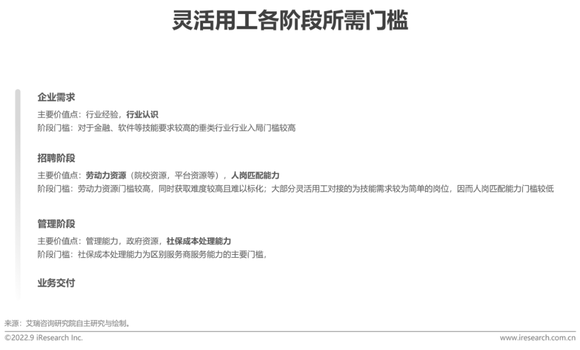

中国灵活用工行业发展痛点-服务商零工模式下,核心能力从社保成本处理到招聘能力上转移

过往长期用工的模式下,服务商的核心价值点在于通过社保成本处理来降低用工成本。在用工周期越来越短的用工情形下,员工的去留以及支薪周期更加灵活,对于传统灵活用工服务商的底层招聘能力有了较强的改变。首先,短期员工员工的去留更加灵活,意味着服务商人才供给链需要更快速的运转。同时,短期用工对人才匹配的成本要求更加敏感,对于服务商人才匹配的逻辑也是较大的挑战。

中国灵活用工行业发展痛点-服务商短期用工对服务商人力资源管理系统有较大挑战

短期用工的计费方式和支薪周期和长期用工有着较大的差异。长期用工的模式下,企业端的SaaS和服务商端的SaaS两者分开运行。而短期用工的模式下,一是灵活用工服务商开账和员工在员工企业的业务表现相关,因而需要数据上的互通,二是支薪周期变短,要求两个系统需要以更短的时间周期对接以完成员工支薪。总体上,短期用工的模式下,用工企业的数字系统及服务商的数字系统之间的逻辑整合及数据互通仍是痛点。

中国灵活用工行业发展趋势中国灵活用工行业发展趋势-政策灵活用工相关法条行将完善

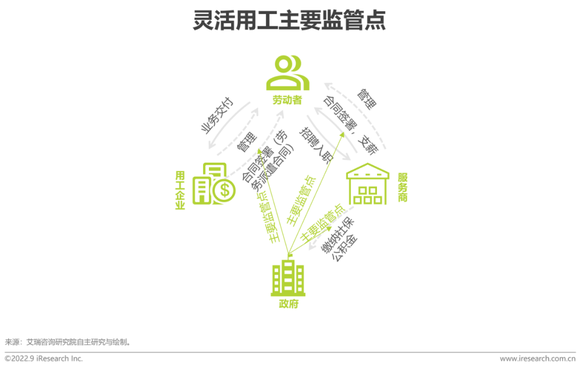

2021年7月,人社部等八部门联合发布《关于维护新就业形态劳动者劳动保障权益的指导意见》,首次提到不完全劳动关系这一概念,界定为没有完全形成劳动关系但企业对劳动者进行管理的劳动关系,覆盖范围主要包括新经济业态。同时,不完全劳动关系相关法律法规也即将出台,将对行业形成较大正面影响。首先,不完全劳动关系将会给行业的主要监管点更大的自由度。其次,适用范围为新经济业态,但也有可能会扩展到整个外包行业。

灵活用工服务商数字化风潮持续,新需求带来革新

未来一年灵活用工服务商数字化风潮还将继续,主要体现在三个方向。首先,各方人力资源管理系统将会升级,以提升新场景下的管理效能。其次,服务商数据库升级来适应新的招聘需求。此外,提升客户及劳动者的交互也将成为未来一年数字化的重点。

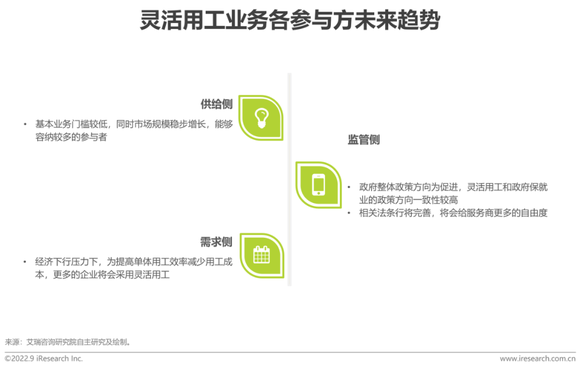

多方利好,基本业务仍为主要服务商的着力方向

首先从灵活用工产业链条的三个参与方来看,基本业务和供给侧、监管侧、需求侧的契合程度都较高,为主要的发展机遇所在。同时,除去个别陷入暂时性困难的服务商,市场上的主要服务商仍以基本业务为主线进行挖掘,挖掘方向主要在共用工种类上。多方利好的因素下,灵活用工基本业务在未来一年将迎来较好的发展态势。

中国灵活用工服务商发展建议市场进入机会分析环境利好因素强,入局门槛总体较低

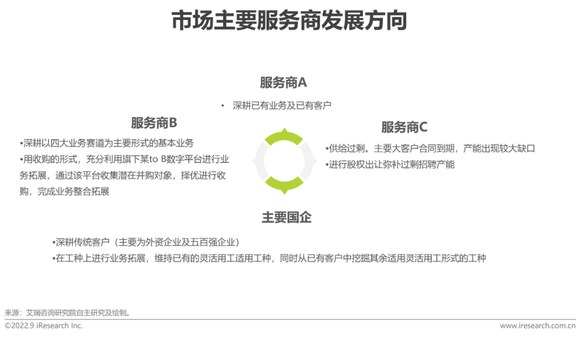

灵活用工服务商的主要价值点较少,同时因为行业基本盘足够大,行业壁垒并不够高,新入局者机会也较多。但从核心的几项价值点上来看,灵活用工领域的行业经验对于服务商来讲仍然重要。对于门槛较高、玩法较复杂的行业(如软件等),行业本身较为成熟,服务商对行业本身的认识有着较高的重要性。而对于门槛较低的行业(如制造业等),行业本身较容易进入,劳动力资源以及用工成本处理为较为核心的能力,但两者对服务商在区域的人事关系资源以及其对区域的监管力度有着较高的要求。

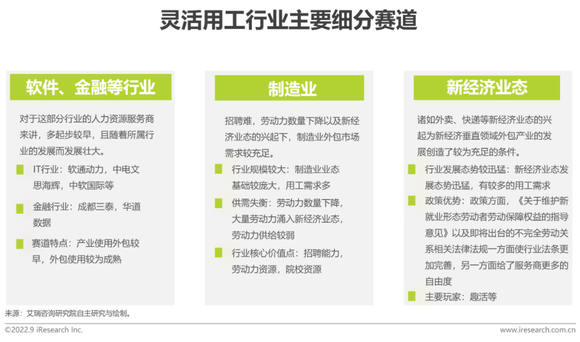

赛道纵深发展,垂直领域存在较多机会

外包业务通常和行业有深度绑定的关系,首先服务商的业务链条中往往包含着业务人员的培训,此外每个行业的人员从招聘到管理的流程都有差异。从具体行业来看,有三个种类的行业目前细分赛道已经有了一定规模,一类是以软件行业为代表的行业,这类行业往往先于国内外包行业起步,一类是制造业,劳动力的供需失衡为制造业外包市场制造了广泛需求,另外一类是新经济业态,主要靠新经济业态的迅速成长而得到发展。

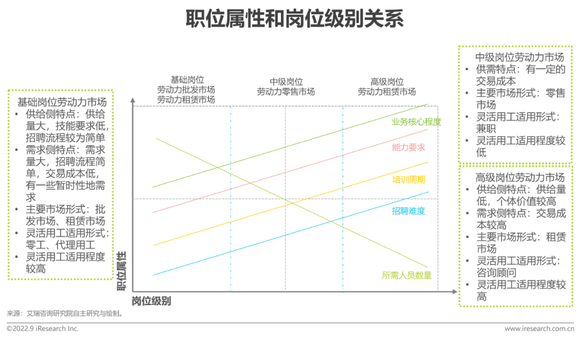

市场进入机会分析-岗位级别基础岗位和高级岗位为灵活用工的主要适用范围

以岗位级别为自变量,所需人员数量和岗位级别成负相关,同时业务核心程度、能力要求、培训周期、招聘难度与岗位级别成正相关。随着岗位级别的增加,招聘所造成的交易成本也逐渐增加。在基础岗位,由于交易成本低用工量大,且通常有一些暂时性的人员需求,因而维持了批发市场和租赁市场两种表现形式。而高级岗位往往交易成本高,主要维持劳动力租赁市场。以代理用工和兼职用工为主要表现形式的灵活用工更适用于基础岗位和高级岗位。