国电电力和华电国际实现扭亏。市场对火电板块三季度扭亏且环比改善的普遍预期,尚未兑现。

图片来源:视觉中国

记者 | 戴晶晶

今年三季度,四大发电集团旗下的核心上市公司的营收均实现了增长,但盈利情况出现分化。

截至目前,除国家电力投资集团旗下中国电力(02380.HK)在港股上市未披露季报外,其余四大发电集团旗下的核心上市公司均已发布三季度成绩单。它们分别为国电电力(600795.SH)、大唐发电(601991.SH)、华能国际(600011.SH)、华电国际(600027.SH)。

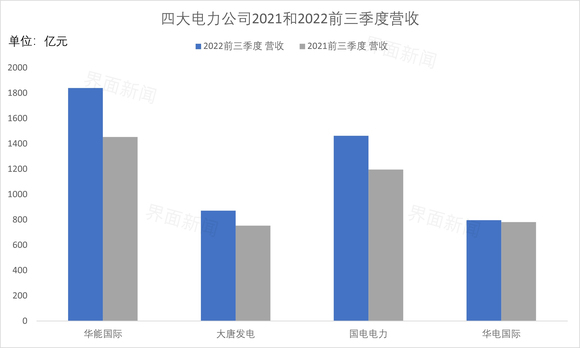

今年三季度,这四家电力上市公司营收均实现同比增长,其中华能国际营收同比增幅最高,同比增34%至670.84亿元。

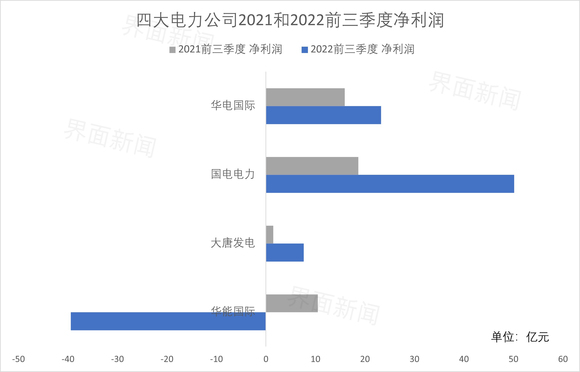

净利润方面,国电电力和华电国际三季度同比实现扭亏为盈;华能国际和大唐发电仍分别亏损9.34亿元和6.36亿元,但亏损额较去年同期分别降低72%和60%。

今年前三季度,四大电力公司营收也均实现增长。其中,华能国际营收为1839.53亿元,同比增27%,在四家公司中增幅最高。

从前三季度净利看,国电电力盈利最多,达50.15亿元,同比增169.1%;华能国际为唯一亏损公司,亏损额约39.42亿元,同比降477%。

大唐电力同期净利为7.64亿元,同比增幅达418.54%,增幅最大;华电国际净利约23.25亿元,同比45.98%。

华能国际认为,燃料价格同比大幅上涨、燃料成本增加,是其前三季度大幅亏损的原因。

申万宏源的研报显示, 今年前三季度煤价总体上涨,动力煤港口现货价涨幅显著。截至三季度末,动力煤港口现货价格较年初上涨约92.64%,至1518元/吨;产地动力煤均价上涨约11.87%,至898 元/吨。

10月25日,中国电力企业联合会(下称中电联)发布《2022年三季度全国电力供需形势分析预测报告》 也指出,今年以来,煤电企业采购的电煤综合价始终超过基准价上限。

“大体测算后,前三季度全国煤电企业因电煤价格上涨导致电煤采购成本,同比额外增加2600亿元左右。”中电联表示,大型发电集团到场标煤单价涨幅远高于煤电企业售电价格涨幅,导致大型发电集团仍有超过一半以上的煤电企业处于亏损状态,部分企业现金流紧张。

不过,华能国际在三季报中称,当季其境内电价涨幅大于单位燃料成本涨幅,电量增长,同比减亏。

10月28日,中泰证券发布研报指出,华能国际前三季度毛利率和净利率分别为3.58%和-2.38%,毛利率环比转正,净利率环比好转。

中泰证券表示,华能国际三季度火电上网电量1081.42亿千万时,同比增长5.03%,环比增长46.19%,尽管火电业务量价齐升,但单季度未实现盈利,表明燃料成本仍然是制约公司盈利的主要原因。

国电电力称,其前三季度净利大幅上升的,主要得益于发电业务量价同升,以及其转让了宁夏区域股权,投资收益增加。

华电电力认为,其业绩好转,主要受电热价上涨、参股股权收益增加及燃料价格上涨的综合影响。

在上半年实现14亿盈利后,大唐发电在三季度录得亏损。这一业绩大幅低于市场预期。该公司尚未公开解释当季亏损原因。10月27日-28日,该公司A股股价在连续两日跌停。

10月28日,国泰君安发布研报称,从目前火电公司已公布的三季报来看,火电公司盈利分化较大,市场对该板块三季度扭亏且环比改善的普遍预期尚未兑现。

10月27日-28日,电力板块连续下挫,Wind电力指数两日内跌去6.6%。除大唐发电外,华能国际、华电国际以及中国电力等公司,股价两日累计均跌10%以上。

国泰君认为,财务口径煤价降本进度低于预期,是影响火电盈利修复节奏的主因,但火电景气度整体向上趋势难以逆转。

根据中国电力企业联合会10月28日发布的中国沿海电煤采购价格指数(CECI沿海指数),10月20日-27日,中国5500大卡动力煤成交价1603元/吨,周环比涨幅高达4%,这较8月上旬上涨逾四成。