继种植牙集采尘埃落定后,口腔领域另一“财富密码”正畸也要随之落网了。

图片来源:Unsplash-Bogdan condr

文|MedTrend医趋势

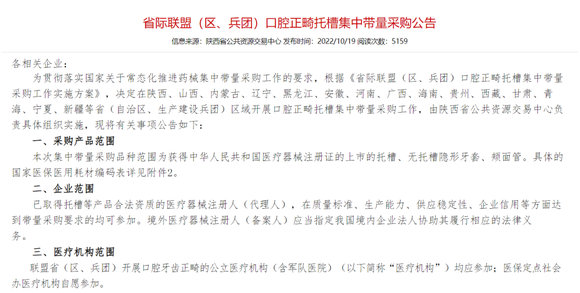

10月19日,陕西省公共资源交易中心发布《省际联盟(区、兵团)口腔正畸托槽集中带量采购公告》,这一次,集采的星火确确实实“烧到了”隐形正畸领域。

继种植牙集采尘埃落定后,口腔领域另一“财富密码”正畸也随之落网,最重要的是隐形正畸也纳入其中,范围暂定为15省/区。

文件明确规定,

采购产品:

托槽、无托槽隐形牙套、颊面管。

医疗机构:

联盟省(区、兵团)开展口腔牙齿正畸的公立医疗机构(含军队医院)均应参加;

医保定点社会办医疗机构自愿参加。

那么,本次正畸集采具体规则如何?降价空间有多少?正畸医疗服务是否会模仿种植牙进行价格管控?此前种植牙集采和本次正畸集采有哪些不同?医趋势采访到相关专业人士,为你详解一二。

9月底,陕西省医保局就进行了正畸集采吹风会,邀请了11家企业参会,有相关参与人士对医趋势表示,对于正畸集采,企业方已经做好了充分的心理准备。

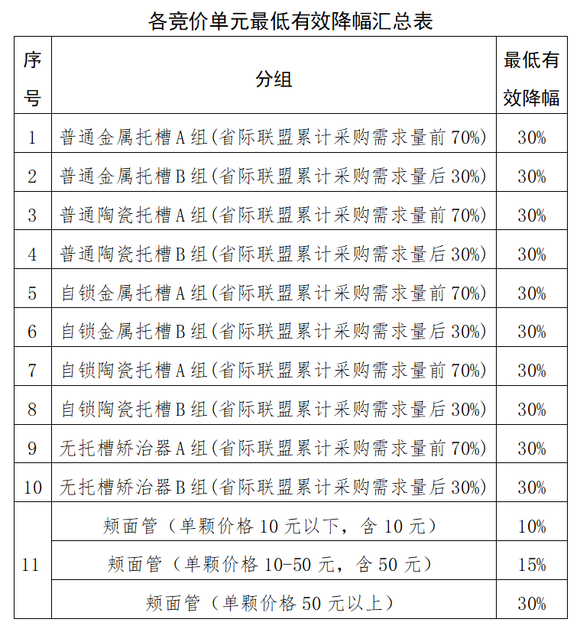

根据公告,本次集采竞价单元,将按普通金属托槽、普通陶瓷托槽、自锁金属托槽、自锁陶瓷托槽、无托槽矫治器分为A、B两组,类似骨科关节国采。

按省际联盟医疗机构采购需求量从多到少依次排序,取每个产品类别累计采购需求量前70%(含)所涵盖的企业为A组竞价单元,其余为B组竞价单元。

每组竞价单元有效申报企业数量需达到5家。

同一产品类别所有申报企业不足5家的,全部进入A组。

按“首轮竞价、专家议价、确定中选企业及产品”三个步骤进行;拟中选企业最多10家。

在限价环节,医保局显然“手下留情”,最低有效降福设置为30%,相当于打七折就可以保底中标,相比此前进行的脊柱耗材国采(6折保底),以及近期的电生理集采(5折保底),正畸企业的价格空间明显更大。

此外,采购需求量要求不得低于上一年度实际使用量的70%,集采周期为2年,这些相对收缩的数据,实际上是为集采外市场保留更多空间,对正畸产品市场化发展保留更多“余地”。

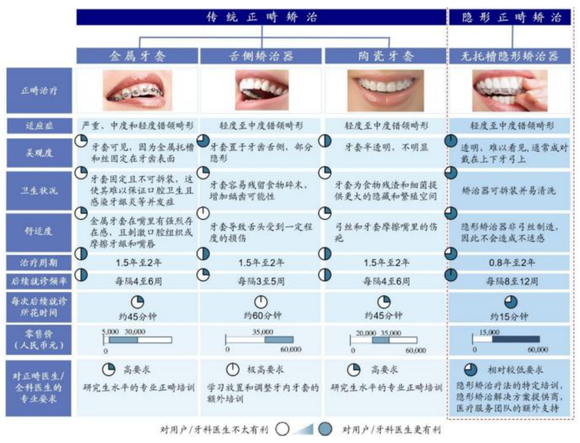

目前正畸矫治产品可分为:

传统正畸(金属矫治器、舌侧矫治器、金属矫治器);

隐形正畸(无托槽隐形矫治器);

传统正畸:产品价格较低,舒适便捷性低,对医生技术要求极高(医疗服务价格较高);

隐形正畸:产品价格较高,舒适便捷性高,对医生技术要求较低;

然而,与种植牙如出一撤,正畸“贵”的不只是产品。

正畸诊疗的难度系数是牙科之中最大的,治疗的成功与否很大程度取决于正畸医生的水平。

因此正畸医生也是牙科医生中门槛最高的,相比全科牙医,正畸医生更为短缺。

培养一名口腔正畸专业医师通常需要7-8年,且必须经过研究生阶段学习才能取得正畸资格,三年正畸研究生教育仅仅被业界称为“扫盲过程”。

鉴于正畸技术的“高高在上”,医趋势访问到的业内人士普遍认为:目前阶段,或许不适合像种植牙那样对医疗服务价格进行管控。否则,很可能会打击正畸医生的积极性,不利于行业发展。

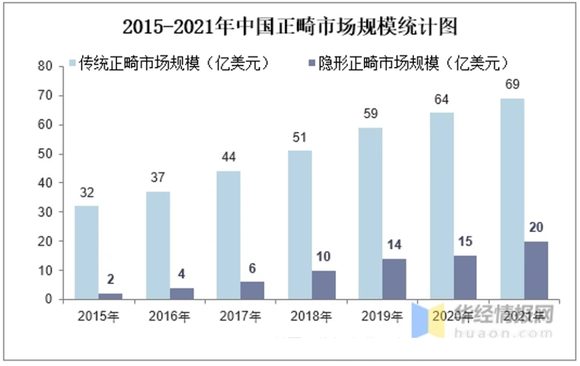

截止2021年,中国正畸市场整体规模约89亿美元,其中传统正畸占比77.5%,隐形正畸占比22.5%。

传统正畸上游市场:外企占优势

据医趋势访谈得知,对于传统正畸,患者更愿意选择公立医院进行治疗。

全球范围内,传统正畸产品头部厂商包括:Envista(奥美科)、美奥正畸(American Orthodontics)、登士柏西诺德、3M等,在中国公立医院,传统正畸产品也主要来自于这些外企。

中国已成为大多数跨国企业的全球第二大市场,并驱动其全球业务增长。

以Envista为例,2021其中国区业绩再次实现了双位数的增长,其中正畸业务较2020年同比增长超20%。

国产企业方面,虽然产品的工艺、技术、设计与外企产品仍有一定差距,但发展速度很快,一批传统正畸头部梯队正在崛起,包括:

普特正畸:主打产品有普特数字化精准矫治系统、PT7自锁托槽、PT5Plus自锁托槽、珀晶2.0陶瓷自锁托槽、PT VI支抗钉等。

三比正畸:主营陶瓷自锁托槽、方丝弓托槽、直丝弓托槽、滑动托槽、滑动颊面管、转矩成形钳等正畸材料。

西湖公司:其卓越系列的自锁托槽、蓝胶等材料比较出名。

新亚正畸:研发了适合中国人数据的HX系列直丝弓托槽等。

华文正畸:主要产品包括正畸自锁托槽、正畸颊面管、正畸弓丝、附件工具等。

隐形正畸上游市场:时代天使、隐适美双寡头格局

隐形正畸被称为正畸行业的未来,约70%在民营医院完成,此次被纳入名单之中,引起业界哗然。

自9月正畸集采消息发布以来,

隐形正畸中国厂商时代天使,其股价已下跌超过30%。

10月20日开盘,全球隐形正畸TOP企业爱齐科技(隐适美母公司)也一度下跌超过6%。

将隐形正畸纳入集采也不是毫无道理:

首先,隐形正畸产品的价格很高,其凭借数字化、AI技术可以辅助医生完成高难度正畸工作,相比传统正畸,对医生要求略低。

其次,中国隐形正畸厂商技术已比较成熟,且市场份额已可与跨国企业抗衡。

再次,隐形正畸厂商毛利较高,2019-2021年,时代天使毛利率分别为64.6%、70.4%和65%;隐适美毛利率分别为72%、71%、74%。

据医趋势访谈得知,中国的隐形正畸市场目前是双寡头格局,中国的时代天使和美国的隐适美(几乎平分)市场80%左右份额。

其他隐形正畸厂商包括Envista(奥美科)、正雅、正丽科技等。

值得注意的是,隐形正畸虽然产品价格高,但技术壁垒更高,研发投入不容小觑;在降价的同时要考虑为创新留出更多空间。

2022上半年,时代天使研发投入0.75亿(+26.56%);隐适美研发投入1.45亿美元(+29%)。

本次集采或使更多中国厂商在二、三线市场放量

因为不是刚需且价格较贵,中国正畸治疗主要集中在发达地区;隐形正畸更是主要集中在一、二线市场。而本次集采联盟并未将京津冀、江浙、华南等一、二线市场纳入其中。

因此,如果国产厂商积极响应,或许是一次在二、三线市场放量的绝佳机会。

对于外企来说,此次集采或将部分影响销售模式转型。参考此前骨科、心血管耗材国采,趋势一定是小经销商被并购或消失,平台型且有更多“价值”的大流通企业,比如国药口腔等,成为流通环节的主力。

不知是巧合还是有意,2022最后一个季度,种植牙和正畸产品,两大“最赚钱”的牙科细分领域,将同时走上中国惨烈的集采战场。

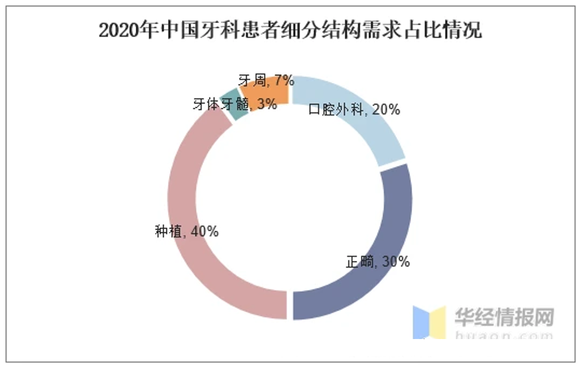

从中国整体牙科患者市场来看,种植体规模最大(占比40%),正畸第二(占比30%)。体量大或许是集采的底层逻辑。

然而,正畸和种植牙赛道在终端市场仍有较大差异。因此我们看到,相比种植牙集采文件,本次正畸集采竞价规则有所不同:

种植牙采用打包集采;即口腔种植体集采按照种植体、修复基台、配件包各一件组成的种植体产品系统进行采购。

正畸采用单项产品分组竞价,甚至还有个别产品单个议价。

两者不同之处主要包括三点。

第一,面对的人群不同。

种植体针对的是牙缺失问题,影响健康程度较大,患者大多为老年人群。

而正畸更多是解除错牙和畸形,影响健康程度较小,消费者多为儿童、青少年、青年群体。

第二,产品和医疗服务费用占比不同。

种植牙和正畸的整体费用包括:产品费用+医疗服务费用。

种植体产品费用占比超过75%;具体包括:

基台/种植体占56%左右,牙冠(烤瓷/全瓷)占11%左右,修复材料占8%左右;

手术+麻醉费占25%左右。

而正畸整体与牙齿矫正难度、治疗技术(产品)、医生的服务等有很大关联,且产品费用占比不到30%,甚至不到20%。

第三,种植牙的医疗属性更强,属于刚需,其降价有利于更好满足公众健康需求。

虽然目前种植牙联盟集采结果尚未出炉,但是从2021年慈溪、宁波、蚌埠先后试水小范围种植牙集采可以预计,其降价幅度或在60%左右。

正畸的医美属性更强,不属于刚需,且传统正畸产品降价空间有限;

参考此前2019年南京联盟开展的口腔托槽集中带量采购(平均降幅33.59%,最高降幅64.78%)。

因此,种植牙和正畸虽然都是初次涉水集采,但集采结果、降价幅度、市场反馈等各方面,或许都不尽相同,有待后续观察。

近日,国家医保局明确表示,医保是用来“保基本”,种植牙属于更高层次的医疗需求,因此暂未考虑将其纳入医保支付范围。同理,医美属性更强的正畸产品纳入医保的可能性更低。

带量采购通过企业端的降价,实现市场 “腾笼换鸟”,种植牙和正畸的集采,最终的效果,都将让利于消费者,使大众获得实惠。