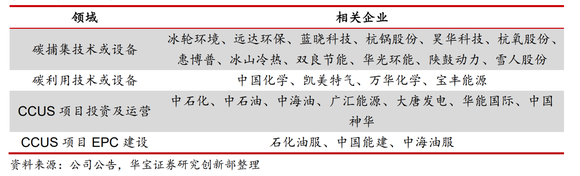

CCUS,碳捕集、利用与封存相关降碳项目和技术正成为投资热点,在“双碳”目标下,中国CCUS减排需求巨大。

图片来源:视觉中国

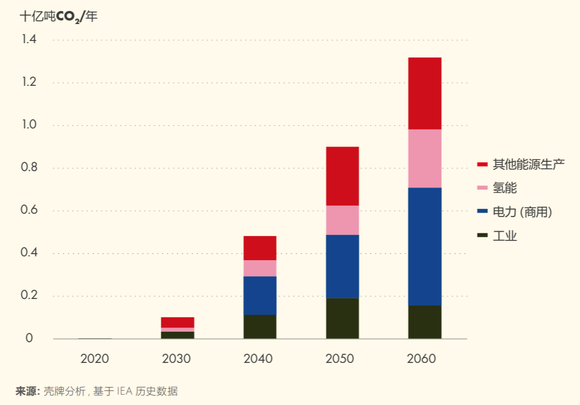

今年年初,壳牌发布的《中国能源体系2060碳中和报告》提及,在净零排放能源体系中,中国每年将需要捕集并永久封存13亿吨二氧化碳。这意味着未来40年,中国CCUS的封存量需要提高400倍以上。

以“三桶油”、壳牌为首的石油巨头正在中国加速布局CCUS项目。

2012年,中国石化在胜利油田启动了中国燃煤电厂首个CCUS项目。2021年,中国石化二氧化碳捕集量达152万吨。

今年8月,中国石化百万吨级CCUS项目于8月投产运营,标志着中国CCUS产业进入商业化运营阶段。目前,中国石化实施二氧化碳驱油项目36个。

2021年8月30日,中国海油启动了中国首个海上碳捕获和储存项目。今年6月,中国海油与广东省发改委、壳牌、埃克森美孚签署备忘录,合作建设中国首个海上规模化碳捕集与封存集群,储存规模高达1000万吨/年。

今年6月,中国石油发布的《中国石油绿色低碳发展行动计划3.0》提及,中国石油将在2035年实现碳埋存能力超过1亿吨,2050年形成引领CCS/CCUS产业发展的能力。

中国一些天然气与燃煤电厂也配备了碳捕集设施,代表项目包括中国规模最大的燃煤电厂碳捕集示范工程国家能源集团国华锦界电厂、华能集团北京高碑店热电厂碳捕集示范项目等。

目前,CCUS的发展还面临着技术不够成熟、投建和维护成本高昂,以及投资驱动力不足等问题。

由于中国碳市场正在建设发展时期,加上政府尚未推出与美国类似的CCUS大规模补贴政策,导致建设CCUS示范工程的成本负担较重。目前,国内CCUS项目投资主体基本上为大型能源企业。

国际上一些大型CCUS项目进展也并不顺利。

能源经济与金融分析研究所报告指出,在13个国际典型CCS项目中,有七个表现不及预期。例如,澳大利亚的高更(Gorgon)天然气项目由雪佛龙、埃克森美孚和壳牌等巨头注资,计划每年捕获并封存400万吨二氧化碳,在由于故障原因推迟3.5年启动后,实际表现比目标低50%。

美国的Petra Nova项目曾经是美国唯一的煤电厂碳捕集项目,每年可以捕集140万吨二氧化碳并运输到油田进行驱油。但由于驱油环节经济效益暴跌,该项目在运营四年后关停。

面对CCUS发展中的不确定性,除了自身投资开发全流程项目外,能源巨头和投资机构都在关键的技术环节进行了部署,如碳捕集、碳利用以及更前沿的碳清除技术。

麦肯锡分析称,CCUS的成本主要集中在捕集环节,且随着需求量扩大,2030年后成本将会大幅上升。

碳利用技术如驱油、制备化工品等技术则能够抵消其他部分的成本,增加项目整体的经济性。

Svante是一家加拿大固体吸附剂技术开发商,其吸附剂产品可以在短时间内捕获和释放二氧化碳。该公司于去年3月完成了由淡马锡领投的D轮融资,总金额为7500万美元。

去年,雪佛龙投资了一家开发碳捕集和碳利用技术的初创公司Blue Planet Systems;埃隆·马斯克也于去年设立了价值1亿美元的“最佳碳捕获技术”奖,并在今年为15个项目提供了初级阶段的奖金。

今年4月初,一家研究直接空气碳捕获技术的瑞士初创公司Climeworks获得了6.5亿美元融资,由合众集团(Partners Group)和新加坡政府投资公司(GIC)领投。

此外,谷歌母公司Alphabet、 Meta、麦肯锡和融科技公司Stripe、Shopify联手发起一个投资项目,承诺在未来十年投资9.25亿美元,加速碳清除技术的开发。

中国政府层面也在加强对关键CCUS技术发展的引导。

2022年8月,科技部、国家发改委等九部门印发的《科技支撑碳达峰碳中和实施方案(2022—2030年)》强调,要聚焦CCUS技术的全生命周期能效提升和成本降低,力争到2025年实现单位二氧化碳捕集能耗比2020年下降20%,到2030年下降30%。