DR还能继续躺赚吗?

图片来源:Unsplash-Mariah Krafft

文|金融观察团

如今,即便没买过钻戒的人,也听过“男士一生仅能定制一枚”的广告词。而近日,创造出这句广告词的本土钻戒品牌DR钻戒,却以意想不到方式频上热搜。

先是,9月22日,“DR钻戒成本4000卖1.5万”相关话题冲上微博热搜第一,引发市场持续关注.而在26日,“DR回应800元可删购买记录”的话题又霸占了热搜榜第一名,截止发稿前阅读量已达到3亿。

在该回应中,DR钻戒背后的迪阿股份(301177.SZ)强调,其钻戒需要用户持身份证购买,需要通过短信验证或人脸识别验证,相关购买信息会上传至BSN区块链,所有购买记录不可篡改,永久不可删除。但对于成本四千卖15000的事件只字未提。

而透过这两大话题,DR钻戒长期以来通过营销包装的高端品牌形象瞬间倒塌,依靠真爱营销收割消费者的经营模式备受网友抨击。不少网友给出“大冤种戒指”、“智商税”、“营销噱头”、“婚姻是门生意”、“靠道德绑架贩卖戒指的垃圾品牌”、“DR一生只坑一个人”等评论。

新经济观察团今日查询迪阿股份的财务数据发现,这家公司毛利率、赚钱能力方面确实一骑绝尘,远超同类公司。

迪阿股份2022中报显示,公司毛利率上升0.66%,达到70.63%,而同期周大生、中国黄金、老凤祥的毛利率仅为22.16%、4.35%、7.69%。而在过去几年,迪阿股份的毛利率一直维持在70%上下,2018年-2021年,毛利率分别为69.82%、70.21%、69.37%和70.14%,远高于同行。

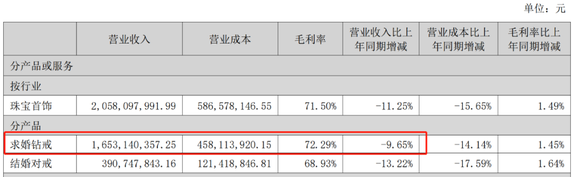

从业务结构来看,2022年上半年,“求婚钻戒”是DR营业收入的主要来源。具体而言,“求婚钻戒”营业收入为16.53亿元,营收占比为80.3%,毛利率为72.29%,高于公司整体毛利率和结婚对戒的毛利率。

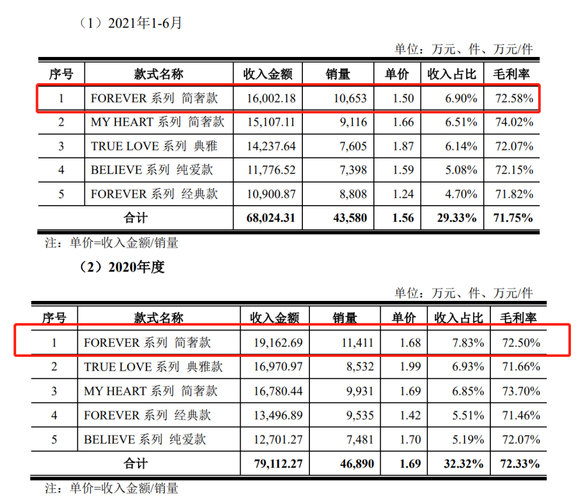

而具体到单个产品上,迪阿股份招股书显示,2021年上半年和2020年度,“FOREVER系列简奢款”的零售单价分别为1.5万元和1.68万元,毛利率分别为72.58%和72.5%。

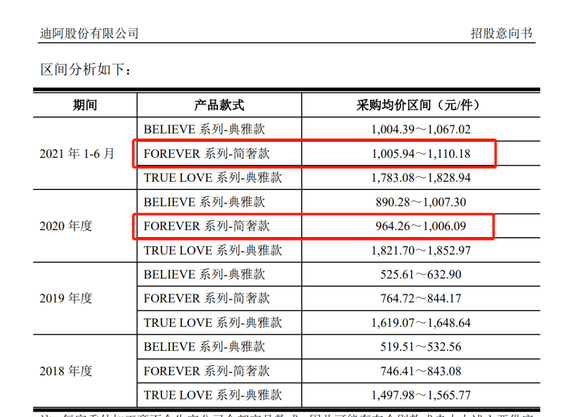

但同期,“FOREVER系列简奢款”主要供应商的采购均价区间却分别仅为1005.94-1110.18元/件之间,以及964.26-1006.09元/件之间。按照采购均价1000元计算,售价与采购均价差距高达15倍。

而这惊人的毛利率,都是年轻“韭菜”们贡献的。今年8月29日,迪阿股份在召开的业绩说明会上表示,截至2022年上半年,24岁以下的用户数量占比为24.81%,收入占比为17.45%;25-34岁的用户数量占比为62.02%,收入占比为62.96%;35岁以上的用户数量占比为13.17%,收入占比为19.59%。也就是说,35岁以下的用户为迪阿股份贡献了近80%的收入。

迪阿股份吸引年轻人的方式,除了洗脑的广告语之外,还主要靠互联网社交网络的大量营销。2022年中报显示,公司通过“男士一生仅能定制一枚”、“一生只送一人”等品牌理念的传播,及对“一生·唯一·真爱”品牌文化内涵的诠释,在微博、微信、抖音、快手等知名互联网平台凝聚了超2000万的DR族粉丝,获得了较强的品牌影响力。

而迪阿股份在营销上确实一掷千金。2018年-2021年,公司销售费用分别为5亿元、6.74亿元、7.29亿元和12.18亿元,在总营收中的占比分别为33.3%、40.5%、29.6%和26.35%。而到了2022年上半年,DR销售费用高达6.67亿元,较去年同期的5.02亿元暴涨32.93%。

如今,伴随“智商税”等质疑的发酵,迪阿股份逐渐被互联网营销反噬。

据大众证券报报道,该公司涉嫌虚假营销、虚假宣传,典型案例如在某社交平台上伪造求婚事件。还有媒体报道称,该公司被曝光能冒名购买现象,有人做实验发现,在DR官网注册成为平台用户后,用其他朋友的姓名和身份证号可以正常购买该品牌的钻戒。而在9月25日热搜中提到的“800元可删购买记录”之前,就有网友爆料称,花500元可以消除DR钻戒的购买记录,而迪阿股份方面表示否认。

此外,“男士一生只送一人”的品牌理念也被监管层问询是否存在被模仿、复制或涉嫌虚假宣传等风险,该公司也承认了有被模仿、复制的风险。

业绩方面,DR靠营销赚钱的弊端显现。2022年上半年,公司业绩不断恶化:主营收入20.85亿元,同比下降10.13%;归母净利润5.79亿元,同比下降20.62%;扣非净利润4.9亿元,同比下降30.77%;其中2022年第二季度,公司单季度主营收入8.64亿元,同比下降30.08%;单季度归母净利润2.03亿元,同比下降50.19%;单季度扣非净利润1.48亿元,同比下降62.44%;负债率20.76%。

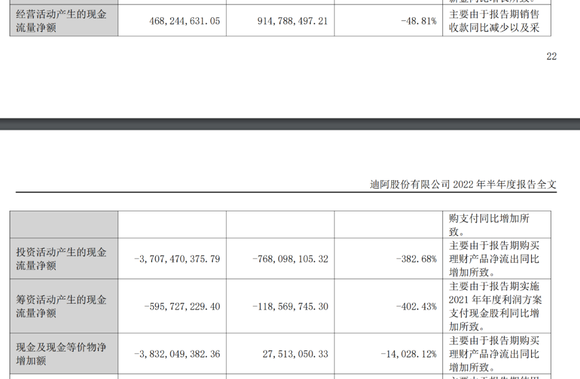

同期,DR的现金流也愈加紧张。2022年上半年,公司现金净流出38.32 亿元,其中经营活动现金净流入4.68 亿元,较上年同期减少48.81%;投资活动现金净额为-37.07亿元,增长-382.68%,公司称主要是购买理财产品净流出同比增加所致;筹资活动现金净额为-5.96亿元,增长-402.43%,主要系报告期实施2021年年度利润分配方案支付现金股利所致。而现金及现金等价物净额为-38.32亿元,增长-14028.12%,主要原因也是购买理财产品。

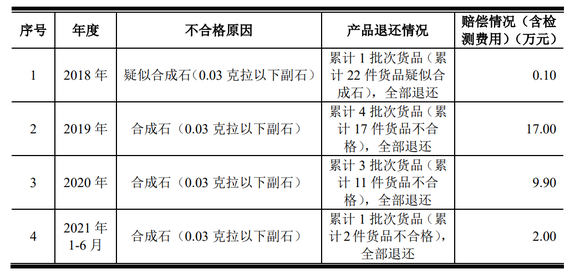

而招股书也显示,DR的钻石多次被抽检不合格。其中,2018年-2021年上半年,有9 批次产品(累计52 件货品)在检测过程出现不符合上述约定的情况且全部退还,不合格原因为“合成石”。

此外,招股书显示,报告期内,DR因产品质量不合格被退货的情形共45起,累计金额为31.84万元;经各地工商部门、消费者协会等转发的涉及产品质量、售后服务消费者投诉累计44起,收到消费者对产品质量及售后服务的投诉为601起。

面对此情此景,资本市场也早已用脚投票。截至9月26日收盘,迪阿股份股价为44.04元,下跌1.76%,与上市发行价为116.88元/股相比,已经跌去62%。而在高光时刻,其股价一度高达178元,市值超过600亿元,短暂成为“中国珠宝第一股”。但如今,市值却缩水70%仅剩176.16亿元。

在2022年中报中,迪阿股份对未来充满信心。公司称,虽然公司短期业绩受到疫情影响有所回落,但从底层驱动力来看,求婚和结婚属于刚需,以此为基础的情感表达需求会推迟但不会消失。“我们认为,只要不断提升品牌势能及形象,相信公司未来可以服务更多的用户,为用户提供更高品质的真爱文化体验。”

但如今,面对热搜质疑、结婚人数下滑等负面因素影响,DR还能继续躺赚吗?