市场潜在机会较多,竞争格局存在较大不稳定性。

文|analysys易观

易观分析:易观分析认为,受宏观经济下行与疫情影响,2021年中国人工智能软件及服务市场规模增速下降,市场向“高质低价”方向发展。近年来,产业数字化与数字产业化逐渐深入,对数据建模需求进入快速增长阶段。

易观分析认为,企业技术能力自主是中国数字化转型的长期趋势,因此机器学习平台市场规模迅速扩大,市场也将保持高速增长。2021年机器学习平台在人工智能软件及服务市场中整体占比较2017年上升7.6个百分点。机器学习平台数据监测和分析如下:

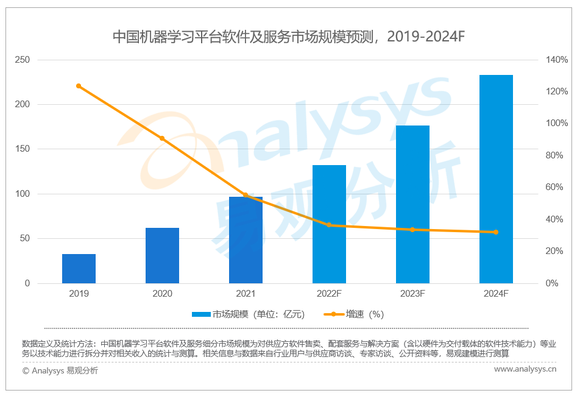

据易观分析测算,2021年中国机器学习平台软件及服务市场规模近100亿。易观分析认为,企业技术能力自主为中国数字化转型长期趋势,因此中国机器学习平台软件及服务市场将保持高速增长。各类技术供应商各方面能力差异化明显,市场需求种类不断增加,市场潜在机会较多,因此市场竞争格局远未稳定。

根据易观分析测算,2021年中国机器学习平台市场规模为97亿元,较2020年增长55.1%,增速较上年下降35.4个百分点。市场规模增速下降主要原因系2020年之前市场规模小,此外增速下降也部分受疫情影响,但机器学习平台市场仍将高速增长。

易观分析认为,技术与业务深度结合、技术能力自主将是中国数字化转型的长期趋势,对建模的需求方兴未艾,因此中国机器学习平台市场规模仍将高速增长,预计2024年市场规模将超200亿元,未来三年增速均超30个百分点。

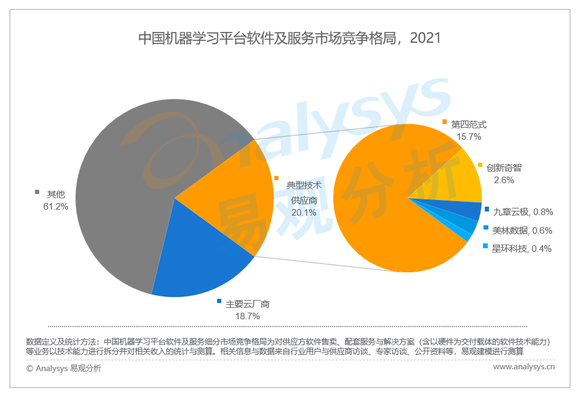

根据易观分析测算,2021年中国主要云厂商在机器学习平台软件及服务市场上的占有率为18.7%,典型技术供应商市场占有率为20.1%。近年来主要云厂商在机器学习平台软件及服务市场占有率下降幅度较大,典型技术供应商市场占有率逐年上升。

机器学习平台垂直领域厂商目前在技术积累、服务能力方面较有优势,行业垂直场景于业务解决方案针对性更强;有大数据业务背景与有产业背景的厂商对场景与业务的理解更深,但出发点不同,且大数据业务背景厂商工程化能力较好,因此典型技术供应商市场占有率逐年上升。

目前机器学习平台领域虽有领先者,但领先地位并不稳固。市场需求种类增长明显,市场机会较多,市场成熟度仍处于初级阶段,市场竞争格局存在较大不确定性。