上一次美国长期平均利率如此之高是在2008年11月,就在房地产市场崩盘引发大衰退之后。

7月26日,美国纽约市布鲁克林区,公寓出租的广告张贴在房地产经纪人的办公室窗口。图源:视觉中国

记者 |

为了遏制40年来高位的通胀,美联储在9月21日连续第三次加息75个基点,将联邦基金利率目标区间上调至3%-3.25%,为2008年初以来的最高水平。

作为对美联储利率政策变化最敏感,同时也是最直接受影响的房地产行业显现出降温迹象。同一天,美国全国房地产经纪人协会(NAR)发布的数据显示房屋销售持续疲软。8月的现房销售量环比下降0.4%,同比下降19.9%。

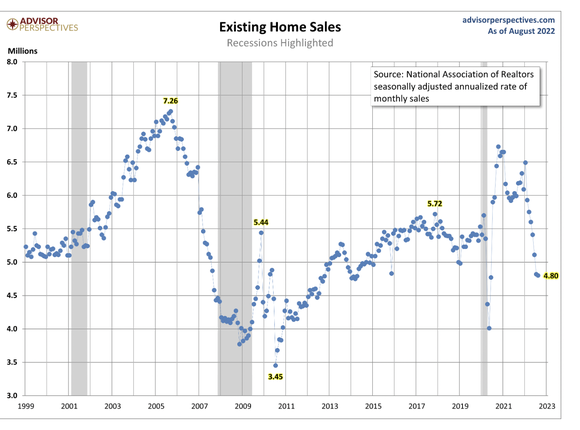

经季节性调整后的年化从7月的482万套降至480万套,这已经是连续第7个月放缓。具体来看全美四个主要地区的月销售额环比情况有所不同,两个地区出现增长,一个保持不变,另一个下降。

AdvisorPerspectives网站文章将最新数据放到历史纬度中进行对比,试图说明目前走势所处位置。文章称,在汇集了NAR自1999年以来季节调整后的房屋销售年化数据制成的图表中,清楚地看到2005年房地产泡沫达到顶峰,之后急剧下降。在2008年大衰退之后的第一年左右,销售额一直不稳定。

虽然美联储不设定抵押贷款利率,但它通过货币政策的实施对其产生影响。受此影响,美国固定抵押贷款利率已出现了“前所未有”的波动。在过去52周内,30年期固定抵押贷款利率已从2.93%涨至6.28%,波动幅度“前所未有”。

据住宅贷款抵押公司房地美(Freddie Mac)的数据,8月份30年期传统固定利率抵押贷款的平均承诺利率为5.22%,低于7月份的5.41%。9月份更是连续第六个月达到5%或更高的抵押贷款利率。而上周,30年期住房贷款的平均利率一度升至6.02%,为2008年以来首次突破6%大关。一年前,该利率平均为2.86%。

而上一次美国长期平均利率如此之高是在2008年11月,就在房地产市场崩盘引发大衰退之后。

NAR首席经济学家Lawrence Yun表示,抵押贷款利率上升明显阻碍了房地产市场,8月的销售报告就是最新的证据。“尽管如此,房主表现良好,几乎不存在不良房地产销售,房价仍高于一年前”。

美国的房价正处于有史以来最长的上涨周期。8月份所有住房类型的全国房价中值同比上涨7.7%,至389500美元。这标志着连续126个月的同比增长,是有记录以来最长的连续增长时期。不过,中位销售价格在6月份达到创纪录的413800美元后已经连续第二个月回落,这是价格在初夏见顶后下降的通常季节性趋势。

房价以及抵押贷款利率的同步上涨使得购房者的负担能力降低,进一步冷却了一度炙手可热的美国房地产市场。据房地产信息公司Zillow的分析,较高的房价和抵押贷款利率已将典型房屋的抵押贷款支付从每月897美元推至1643美元,在过去三年中增长了83%。

飙升的住房贷款利率不仅降低了购房者的负担能力,还打击了过去几年紧盯超低利率的房主卖房的意愿,这又会限制可供出售的房屋数量。Lawrence Yun认为,这种锁定效应正在影响库存,预计未来几个月甚至未来几年库存都将保持紧张。

房地产经纪公司发现,在截至9月11日的四个星期内,房屋挂牌量同比下降19%,为2020年5月以来的最大降幅。NAR表示,截至8月底,市场上约有128万套房屋,比7月下降1.5%,与去年8月持平。按照目前的销售速度,待售房屋库存相当于3.2个月的供应量。这与7月持平,高于去年8月的2.6个月。而在买家和卖家之间更加平衡的市场中,通常有5- 6个月的供应量。

供应紧张还体现在房屋出售的用时上。平均而言,8月的房屋售出用时为16天,高于7月的14天,低于去年8月的17天。8月售出的房屋中有81%的上市时间不到一个月。而在新冠大流行之前,房屋通常在挂牌30天后售出。

另外,从不同房型的纵向对比数据来看,8月份单户住宅销售量经季节性调整后降至428万套,环比下降0.9%,同比下降19.2%。8月份现有单户住宅价格中位数为396300美元,同比上升7.6%。

8月份现有公寓和合作公寓的销售量经季节性调整后的年率为52万套,环比增长4.0%,同比下降24.6%。8月份现有公寓价格中位数为33.37万美元,年增长率为7.8%。

NAR主席Leslie Rouda Smith说:“从某种意义上说,我们看到购房过程恢复了正常,那些疯狂的竞价战基本上已经停止了。”