中通快递离真正的行业龙头还有多远?

图片来源:Unsplash-Sticker Mule

文|满投财经

9月17日,由于对国内经济衰退的悲观预期以及经营状况的持续恶化,物流巨头美国联邦快递集团(FDX.US)股价暴跌超20%。港股物流板块也短暂地受此波及,9月19日开盘后整体走低,其中快递行业龙头公司中通快递(02057.HK)收跌4.76%。

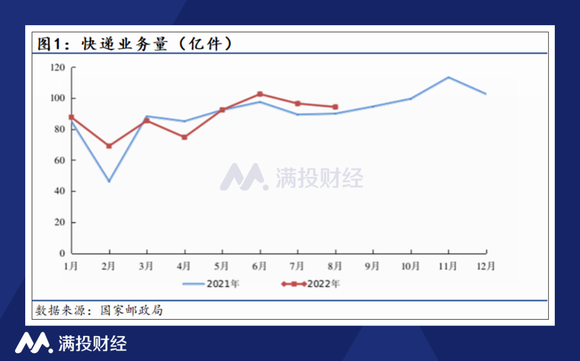

虽说全球货运需求正在加速放缓,但从近日国家邮政局发布的8月邮政行业运行情况来看,我国的快递行业仍在稳定增长。换句话说,对于业务重点在国内的中通快递来说,市场事实上是在稳步回升中的。在价格战结束后,当下的快递行业即将迈入成熟发展期,那作为龙头公司的中通快递又有着怎样的现状与前景呢?

对于公司的现状,业绩往往是最直观的反映,而中通快递前不久就给市场带来了一份亮眼的成绩单。

从收入来看,截至2022年6月30日的第二季度,中通快递实现总营收共86.57亿元,同比增长18.2%,其中核心业务快递服务的营收为79.32亿元,较去年同期上涨18.8%,而其余业务也均有不同幅度的增长。究其原因,二季度上海等主要城市的疫情转好和价格战结束后快递单票价格的修复无疑是最为主要的因素。

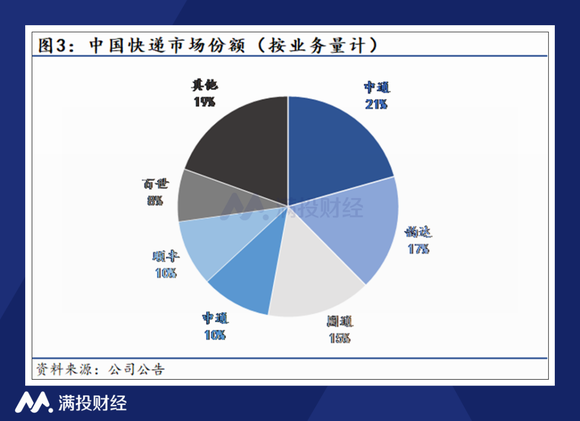

疫情形势向好的影响主要体现在业务量上。公告显示,作为上半年上海疫情结束后第一批复产复工的快递公司,中通快递的业务量在第二季度高达62.03亿件,同比增长7.5%,相较于-2%的行业整体增速而言表现优异,为营收的增加提供了规模性的支撑。此外,凭借业务量的增长,中通快递也成功将其市占率扩大2%达到历史新高23%,进一步加固龙头地位。

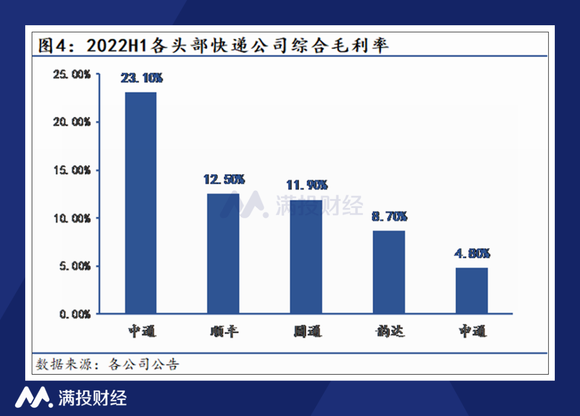

而在单票价格方面,二季度中通快递不包括货代业务的单票价格已由去年同期提高10.7%至1.34元,结合业务量的增长,为公司带来了可观的营收增幅。与此同时,单票价格的提升也为公司扩大了盈利空间,在上半年柴油价格飙升以及人力成本抬升的压力下,让公司得以负担起单票运输成本和分拨成本的上涨,依然实现毛利的同环比增加,在第二季度,公司的毛利率已高达25.4%,远超“通达系”其他公司和顺丰控股(002352.SZ)。

值得一提的是,二季度中通快递的资本开支从一季度的18.0亿元下降15%至15.4亿元,环比收窄,预示着公司在厂房、车辆、设备和土地等方面的物流网络基础设施建设已趋于完善,目前产能似乎已能够支撑业务量的增长。据国信证券分析,公司资本开支高点已过,本年度资本开支总额预计将出现明显下降。

整体而言,中通快递目前的业绩较为强劲。从净利润来看,二季度中通快递经调整后的净利润为17.59亿元,同比增长38.2%,增长速度在快递行业中位于前列,而在这之中,价格战之后单票价格的修复和业务量的增长功不可没。那么,价格战究竟指什么呢?快递行业的转型又给中通快递带来了怎样的机遇和挑战呢?

对近些年的中国快递行业来说,最大关键词必然属于“价格战”。

起初,价格战还是快递公司之间的良性竞争,快递公司通过适当降价以扩大业务量的规模从而提高市场份额,同时又依靠规模效应降低快递单票成本对冲降价影响,在薄利多销保证盈利的情况下进行成本管控能力的竞赛。

但到后来,价格战逐渐变味,快递公司开始让单票价格突破成本底线,于是恶性的价格战便开始了,首先被淘汰的便是那些资产根本无以负担持续性亏损经营的中小型公司,而头部公司虽有规模效应,但也无法对冲过高的降价幅度,整个快递行业都叫苦不迭。

在极兔的入局后,情况变得更糟。在抢占市场的蓬勃野心下,极兔让单票价格变得比之前更低,“8毛钱发全国”使得快递行业由上至下都面临亏损和倒闭的风险,尽管当时是电商快递需求量激增的年份,头部快递企业也没能实现盈利的增长。在价格导向的激烈竞争下,为压低价格,服务质量也明显下降,末端员工大量失业,而仍在工作的快递员在工作量陡增的情况下却也只能获得更低的工资,整个市场都乱象频发。

为制止愈演愈烈的恶性竞争,2021年9月,被称为快递“产粮区”的浙江省出台了《浙江省快递业促进条例》,开始从法律层面遏制价格战,让中国快递业逐渐从价格战的漩涡中挣脱。在这之后,快递业的竞争矛头便逐渐从价格转向服务质量,由此带来了各快递公司在物流网络建设和数智化管控等方面的优化升级,快递行业也逐步迈入成熟发展期。

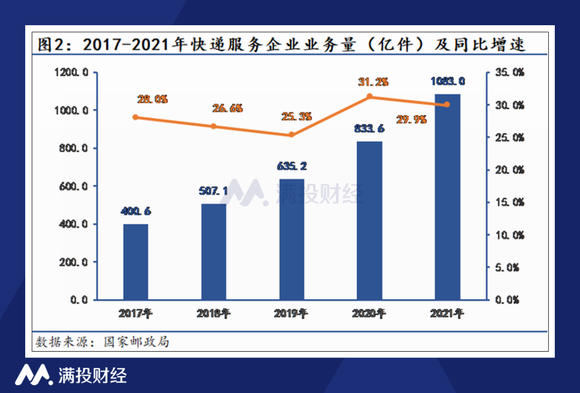

在中国,受益于庞大的人口基数和不断提高的互联网渗透率,快递服务的市场需求尽管在疫情影响下略有波动,但整体来看仍保持增长。据国家邮政局数据,快递服务企业业务量已由2017年的400.6亿件增长至2021年的1083亿件,2017-2021年的复合增长率高达170.3%,而截至8月31日,2022年全国快递业务量也累计完成703亿件,同比增长4.4%,快递市场发展依然迅猛。

按业务量计算,2021年中国快递市场CR6份额已超80%,呈现出高度集中的态势。其中,顺丰是中高端领域的龙头,具备差异化产品优势,而直营模式也让公司在服务质量上优于同业,品牌溢价空间大。但与此同时,直营模式带来的人工费用也导致了公司在成本方面承担了较大的压力。目前,顺丰正在通过并购、投资等等方式延伸产品矩阵,构建产品壁垒,向综合性物流服务商转变,是中通快递的最大竞争对手之一。

对于中通快递来说,良好的成本管控能力是其在行业中占据最大市场份额的关键。公开资料显示,基于此前巨额的资本开支,中通快递无论是在分拣还是运输环节都具备成本优势,采用的自动化分拣设备显著提升了运行效率,而运输车型的升级和线路的拉直也明显提高了装载率,数字化改造则强化了公司精细化管理能力。从具体数据来看,2022年上半年中通的综合毛利率为23.1%,远高于其余头部公司。

然而也需要注意到,随着价格战的结束,要摆脱同质化竞争,在优秀的成本管控能力之外,中通快递还需要具备的是更具综合性的服务能力与更加差异化的产品。目前,中通快递在核心业务之外也在加快构建多元化生态系统,通过科技赋能提高资源整合能力,同顺丰一样在冷链、跨境电商等领域都有所布局。但从目前的收入结构来看,这些业务的占比依然较小,公司能否在激烈的竞争中胜过已造出产品和服务壁垒的顺丰则仍需要时间的考验。

总而言之,快递行业目前正在快速发展中,从价格竞争到服务竞争,市场已逐渐迈入成熟发展期。而中通快递是价格战停战后业绩表现最为优秀的快递企业之一,凭借强大的成本管控能力以及积极的数智化升级和多元化布局,或能在未来继续扩大市场份额,保持龙头地位。