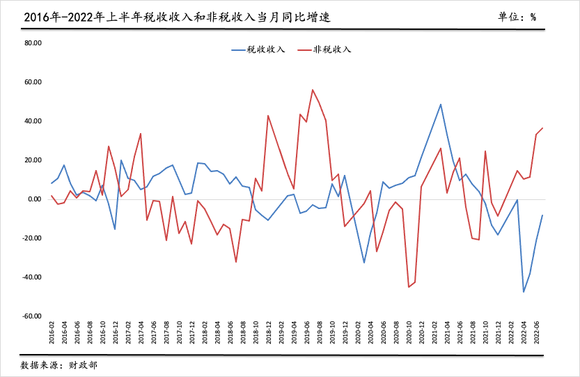

税收收入和非税收入的增速某种程度上呈现此消彼长的“跷跷板”现象。

图片来源:人民视觉

记者 樊旭

受经济增长放缓和减税退税的双重影响,今年前7个月,全国税收收入同比下降13.8%,并进而导致一般公共预算收入较上年同期下降9.2%。不过,一般公共预算收入的另一大构成——非税收入却逆势同比上涨近20%。

对于这一反常现象,财政部门以及业内人士指出,这反映的是在经济下行压力之下,中央和地方财政多渠道盘活国有资金和资产筹集收入来弥补减税带来的减收,但产业基础发达、经济发展势头较好的地区对非税收入的依赖度往往相对较低。

业内人士表示,非税收入增长能够及时弥补财政预算收入不足,支撑必要支出,助力稳增长,但长期看,非税收入在一定程度上具有不可持续性,且有恶化营商环境的风险。

一般公共预算收入由税收收入和非税收入两部分组成。其中,非税收入包括专项收入、行政事业性收费收入、罚没收入、国有资本经营收入、国有资产(资源)有偿使用收入和其他收入。过去12年间,非税收入占一般公共预算收入的比例从2010年的11.9%一路上升至2016年的18.3%,2017年开始在大规模减税降费政策的推动下,这一比例有所回落,2021年,该比重为14.7%。

财政部数据显示,由于上半年新冠疫情的超预期影响以及实施大规模留抵退税政策,1-7月,全国一般公共预算收入同比下降9.2%。其中,税收收入下降更多,较去年同期下降13.8%,而一般公共预算收入的另一重要组成非税收入却逆势走高,同比增长19.9%,比去年同期增速高出5.2个百分点。

今年以来,非税收入不仅增速大幅加快,且占一般公共预算收入的份额也明显上升。1-7月,全国非税收入占一般公共预算收入的比重达17.9%,比去年全年提高了3.2个百分点。从地方来看,1-7月,地方一般公共预算本级收入按自然口径计算同比下降7.6%,但同期地方非税收入增长15.9%,两者形成鲜明对比。

对于非税收入逆势上涨的原因,财政专家多指向两点,一是部分科目资金收入“异常”增加所致,二是地方政府在税收收入承压下主动为财政开源。

财政部直属的《中国财政》杂志撰文指出,今年前7个月非税收入近四分之三的增量(约2780亿元)来自地方,主要是因为地方多渠道盘活闲置资产,以及与矿产资源有关的收入增加。其中,国有资源(资产)有偿使用收入增长30%,国有资本经营收入增长54%,两项合计拉高地方非税收入增幅12个百分点。另外,1-7月,中央非税收入增长73.3%,主要是原油价格上涨带动石油特别收益金专项收入增加,以及按规定恢复征收的银行保险业监管费收入入库等特殊因素所致,两项合计拉高中央非税收入增幅77个百分点。

专家和业内人士指出,在经济增长压力较大、税收增收困难的时候,加紧非税收入征收往往是地方政府“开源”的优先选项之一。

上海财经大学公共经济与管理学院教授吴一平对界面新闻表示:“地方一般公共预算财政收入有年度增长目标,如果税收收入可以完成这个增长目标的大部分,非税收入也没有必要征收太多。而这几年减税降费力度很大,地方税收收入可以增长的空间有限,可以发现,非税收入在增长目标中的贡献相对较大。”

一位中部地区的财政人士对界面新闻表示,非税收入占对财政收入(一般公共预算收入)的比重可以看作是一个地区经济形势的“晴雨表”。“但凡经济结构好点的地方,都不会拿非税收入‘开刀’。但是对于没有(较好)产业的城市,那就不好说了,非税收入可能就是最稳定的收入了。但如果说经济结构好的地区非税收入也出现了明显上涨,那可能说明财政上确实遇到了困难。”他说。

从横向比较来看,不同省份的非税收入占比确实存在较大差异。比如,2021年,上海市非税收入占其一般公共预算收入的比重为15%,吉林省非税收入占比为30%,而贵州省非税收入占比高达40%。

从纵向来看,税收收入和非税收入的增速某种程度上呈现此消彼长的“跷跷板”现象,而税收收入增速和GDP增速又表现出高度正相关性。比如,2015年,中国国内生产总值(GDP)同比增长7.04%,增速比上年下降0.39个百分点。当年全国税收收入增长4.8%,增速较上年放缓3.0个百分点,非税收入同比增长28.9%,增速较上年加快15.3个百分点。2017年,中国经济同比增长6.95%,七年以来首次提速。在宏观经济形势发展较好的背景下,税收收入同比增长10.7%,增速较上年扩大6.4个百分点,非税收入则同比下降3.4%,增速较上年下降10.2个百分点。2019年,中国经济面临较大的下行压力,全年GDP同比增长6%,比上年降低0.75个百分点。当年税收收入同比增长1.0%,增速较上年回落7.3个百分点,非税收入则同比增长20.2%,增速较上年加快24.6个百分点。

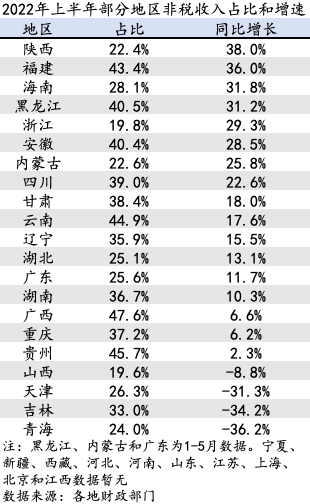

截至8月19日,已有21个省(直辖市、自治区)披露了上半年财政数据,其中,17个地区上半年非税收入同比有所增加,陕西省同比增长38.0%,为目前已知增速最快的省份,福建、海南、黑龙江三省非税收入增速也在30%以上。

从披露非税收入细项的省份提供的信息来看,国有资源(资产)有偿使用收入是非税收入增长的重要动力。比如,福建省财政厅指出,今年上半年,福建省国有资源(资产)有偿使用增长63%,拉高非税收入增幅21.2个百分点。受安置房、配建房等一次性资产处置收入带动,福州、漳州、平潭国有资源(资产)有偿使用收入保持较快增长。

再如,黑龙江财政厅表示,今年1-5月,全省非税收入完成206.8亿元,增长31.2%,主要是各级财政部门在全面落实降费政策基础上,依法依规加大国有资源(资产)处置力度带动。其中,国有资源(资产)有偿使用收入增收37.9亿元,带动非税收入增长24个百分点。

从占比来看,在已披露数据的21个地区中,今年上半年非税收入占一般公共预算收入最高的是广西,达到47.6%,其次是贵州(45.7%),再次是云南(44.9%)。而非税收入占比最低的省份是山西,为19.6%,其次是浙江(19.8%),此外,陕西、内蒙古、青海三省占比也相对较低,均不到25%。

在能源、金属等大宗商品价格大涨的背景下,内蒙古、山西两地经济保持较快增长,今年上半年,山西地区生产总值(GDP)同比增长5.2%,增速在全国31省排名第二,内蒙古增长4.3%,也明显高于全国2.5%的平均水平。

上半年,内蒙古、山西地方本级一般公共预算收入同比分别增长36.6%、28.6%,增速分列全国前二。其中,1-6月,“产煤大户”山西省非税收入同比下降8.8%,税收收入同比增长42.9%;内蒙古1-5月非税收入同比增长25.8%,税收收入同比增长44.5%。

在经济下行压力加大和减税退税导致税收减收的背景下,地方加大力度挖掘非税收入潜力的倾向也十分明显。

比如,四川省攀枝花市西区财政局在回顾上半年财政工作时称,“千方百计挖潜增收,扩宽财源保运行”,“强化非税收入征管,掌握非税收入征管动态,协调解决征管难题,促进非税收入应收尽收”。

甘肃省酒泉市在部署下半年财政工作时称,积极应对当前财政收入面临的困难和突出问题,加强收入形势分析研判,针对增值税留抵退税减和土地收入短收带来的财力缺口,及早制定预算平衡方案。努力增加税收、非税收入,积极争取政府债券资金,加大盘活存量资金力度,想方设法弥补财力缺口。

非税收入作为政府收入的重要组成部分,是政府财力的重要补充,但从长远看,可能需要更加辩证地看待非税收入。

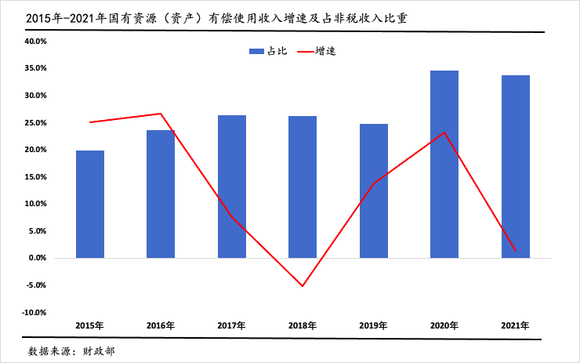

比如,国有资源(资产)有偿使用收入是一般公共预算收入中非税收入的第一大来源,但这部分收入的可持续性存在相当的不确定性。

国有资源(资产)有偿使用收入涉及的科目包括海域使用金收入、场地和矿区使用费收入、利息收入、(行政事业单位上缴的)非经营性国有资产收入、石油特别收益金专项收入和矿产资源专项收入等。财政数据显示,近年来,国有资源(资产)有偿使用收入占一般公共预算收入中非税收入的三成以上。

从趋势来看,国有资源(资产)有偿使用收入增长速度近年来明显放缓。2021年,该项收入仅同比增长1%,而2019年和2020年同比增速分别为14%和23%。

“有些资产使用权的拍卖,可能期限是十年或二十年,也可能存在一次性拍卖,现在处置了也就意味着之后就没有资源可用。” 上述中部地区的财政人士说。

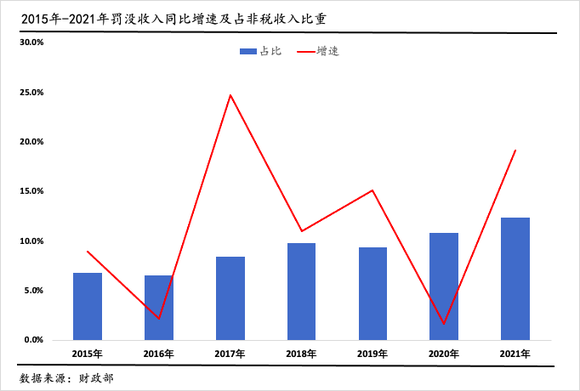

再如,非税收入中的罚没收入近年来增长较快,且占比有上升趋势。财政部数据显示,2021年,罚没收入同比增长19.2%,增速较2020年提高了17.5个百分点,占非税收入的比重从2020年的10.9%上升至12.5%,占比连续两年扩大。

国联证券研究所宏观首席分析师樊磊对界面新闻表示,如果罚没收入增长过快,要引起重视,因为这其中或许会出现不规范、不合理征收的情况,这会造成企业经营环境和当地投资环境恶化,反过来又会影响当地的经济发展。

党的十八大以来,党中央、国务院持续深化“放管服”改革,以“简政放权”、“放管结合”、“优化服务”为主要抓手,三管齐下,为市场主体松绑减负,企业非税负担大幅降低。为进一步推进“放管服”改革、优化营商环境,8月12日,国务院发布《关于取消和调整一批罚款事项的决定》,取消公安、交通运输、市场监管领域29个罚款事项,调整交通运输、市场监管领域24个罚款事项。

8月17日,国务院又明确,严格禁止行政机关以罚款进行创收,国务院办公厅在《关于进一步规范行政裁量权基准制定和管理工作的意见》中强调,要依法合理细化具体情节、量化罚款幅度,坚决避免乱罚款,严格禁止以罚款进行创收,严格禁止以罚款数额进行排名或者作为绩效考核的指标。

不过,上述中部地区的财政人士指出,虽然取消罚款事项是最近几年的大趋势,但“罚款事项其实中央很难堵得住,因为执法权在地方”。

值得强调的是,前述“非税收入”是狭义上的非税收入,仅指一般公共预算账户中的 “非税收入”。但实际上,按照2016年财政部发布的《政府非税收入管理办法》,非税收入是指除税收以外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入。具体包括:行政事业性收费收入,政府性基金收入,罚没收入,国有资源(资产)有偿使用收入,国有资本收益,彩票公益金收入,特许经营收入,中央银行收入,以政府名义接受的捐赠收入,主管部门集中收入,政府收入的利息收入,其他非税收入。根据非税收入不同性质,将分别纳入一般公共预算、政府性基金预算和国有资本经营预算管理。

因此,除一般公共预算账户有“非税收入”外,政府性基金预算账户和国有资本经营预算账户科目都包括“非税收入”。一般公共预算账户是我国财政的第一本账,而政府性基金账户和国有资本经营预算账户被称为是第二本账和第三本账。

一般公共预算收入中的“非税收入”包括专项收入、行政事业性收费收入、罚没收入、国有资本经营收入、国有资源(资产)有偿使用收入、捐赠收入、政府住房基金收入和其他收入。政府性基金预算收入中的“非税收入”包括政府性基金收入和专项债务对应项目专项收入。

而大部分的国有资本经营收入则被计入国有资本经营预算收入中的“非税收入”科目下。比如,2021年,一般公共预算账户中的国有资本经营收入为988.32亿元,同比下降49%,在一般公共预算账户非税收入中的占比最低,仅为3.3%,而国有资本经营预算中的国有资本经营收入则为5170.43亿元,同比增长8.3%。

从国有资本经营收入来看,樊磊指出,政府使用国有企业上缴利润、股息收入等执行再分配职能,对国民收入有加倍扩大的作用,有助于总需求的扩张,但另一方面,企业如果上缴过多的利润,意味着企业可支配收入减少,对企业的活力也会有一些影响。

财政部数据显示,今年上半年,地方国有企业营业收入同比增长8.5%,利润总额同比下降15.2%。而一般公共预算账户“非税收入”科目下的地方国有资本经营收入同比大幅增长49.6%。

吴一平表示,长远来看,考虑到非税收入增长的不确定性,地方政府还是应该把更多目光投向发展当地产业和经济,以此开拓“税源”和“财源”,从而增强地方财政收入的可持续性。